安阳二手房挂牌量5年翻4倍,为何我还说“房价要涨?”

- 2026-03-20 21:00:25

这里找近5年4组公开数据。分别是土拍市场、新房竣工量、新房价格、二手房挂牌量。

我们看看能不能从中找出规律。

数据:

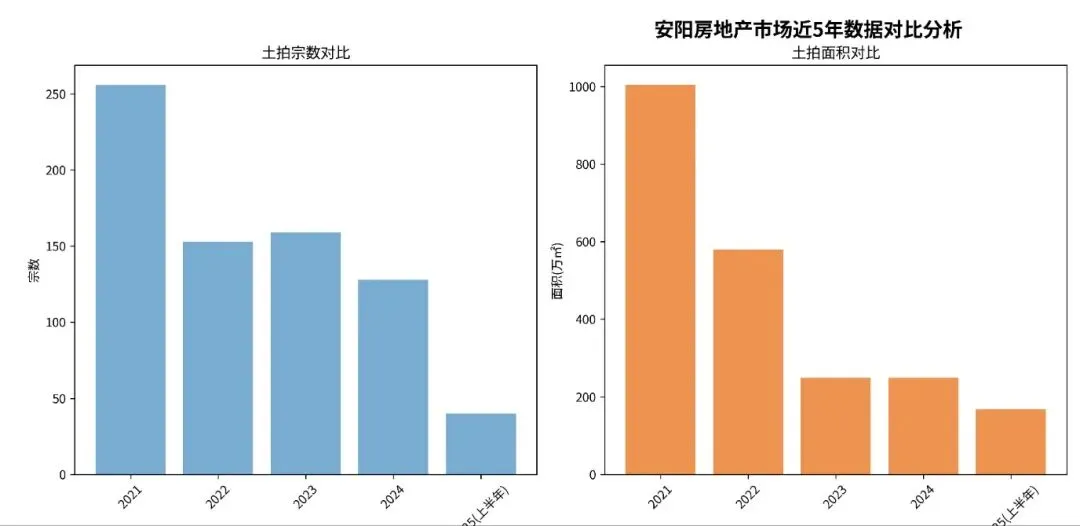

1、土拍市场:

2021年 256宗 约 1004.51万㎡ 市场高位,供应充足

2022年 153宗 约 579.77万㎡ 市场降温,量价齐跌

2023年 159宗 约 248.5万㎡ 持续收缩,底价成交为主

2024年 128宗 约 248.5万㎡ 低位运行,优质地块溢价高

2025年 40宗 (上半年) 约 168.4万㎡ (上半年) 触底反弹,同比增长超45%

近5年(2021-2025年)安阳的土地拍卖市场经历了从高位回落到企稳回升的调整过程。受房地产市场大环境影响,2022-2024年供应量明显收缩,但2025年市场信心有所恢复,成交量出现反弹,但整体来说,土地供应量与2021年相比明显减少。

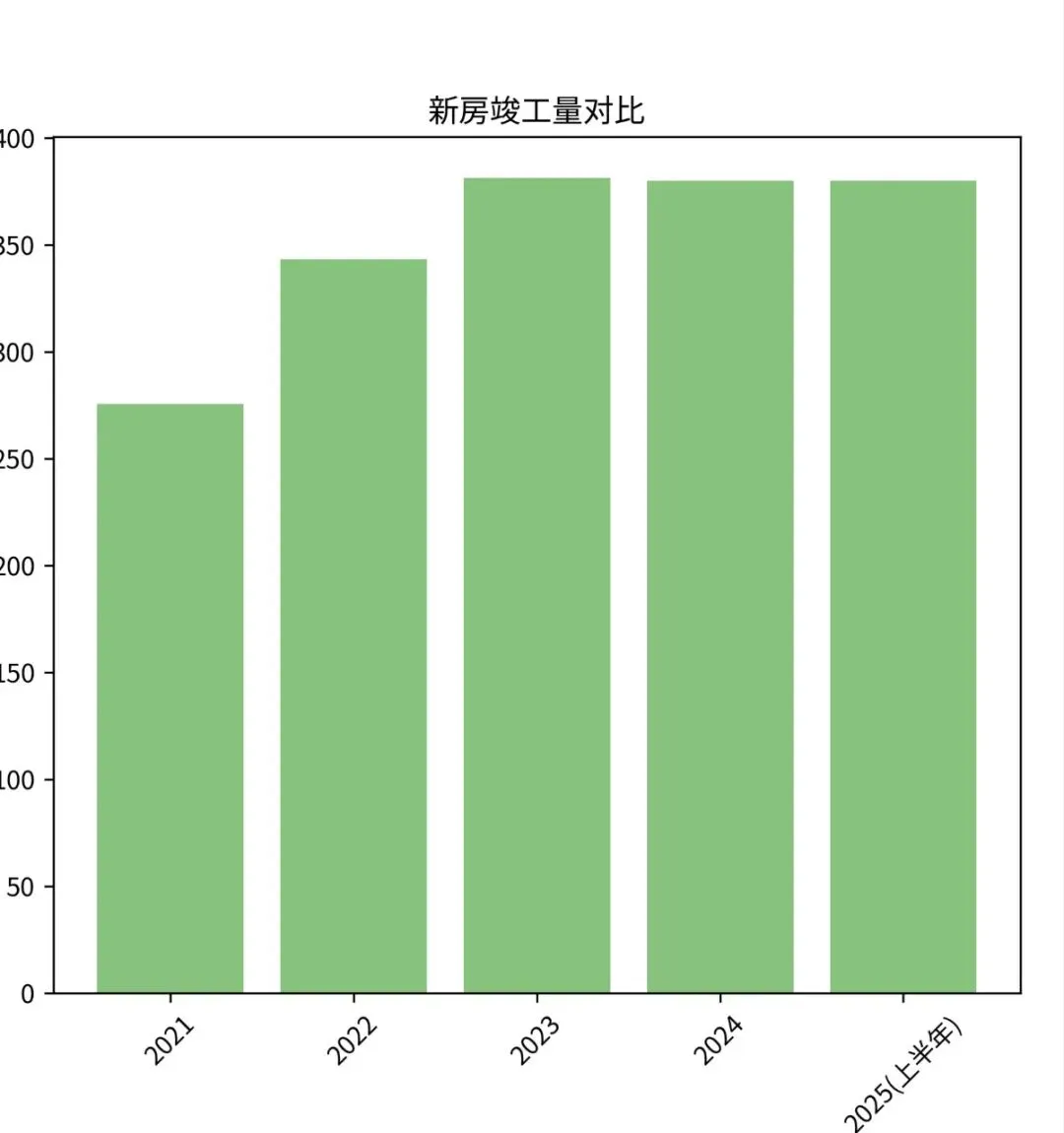

2、新房交付量:

2021年 275.7 (万平方米,下同)+23.3%

2022年 343.2 +24.5%

2023年 381.4 +11.1%

2024年 约 380.0 基本持平

2025年 约 380.0 基本持平

近5年,安阳房地产建设从“高峰期”,过渡到“平稳期”(2024-2025):新开工项目减少,但存量项目仍在持续交付。

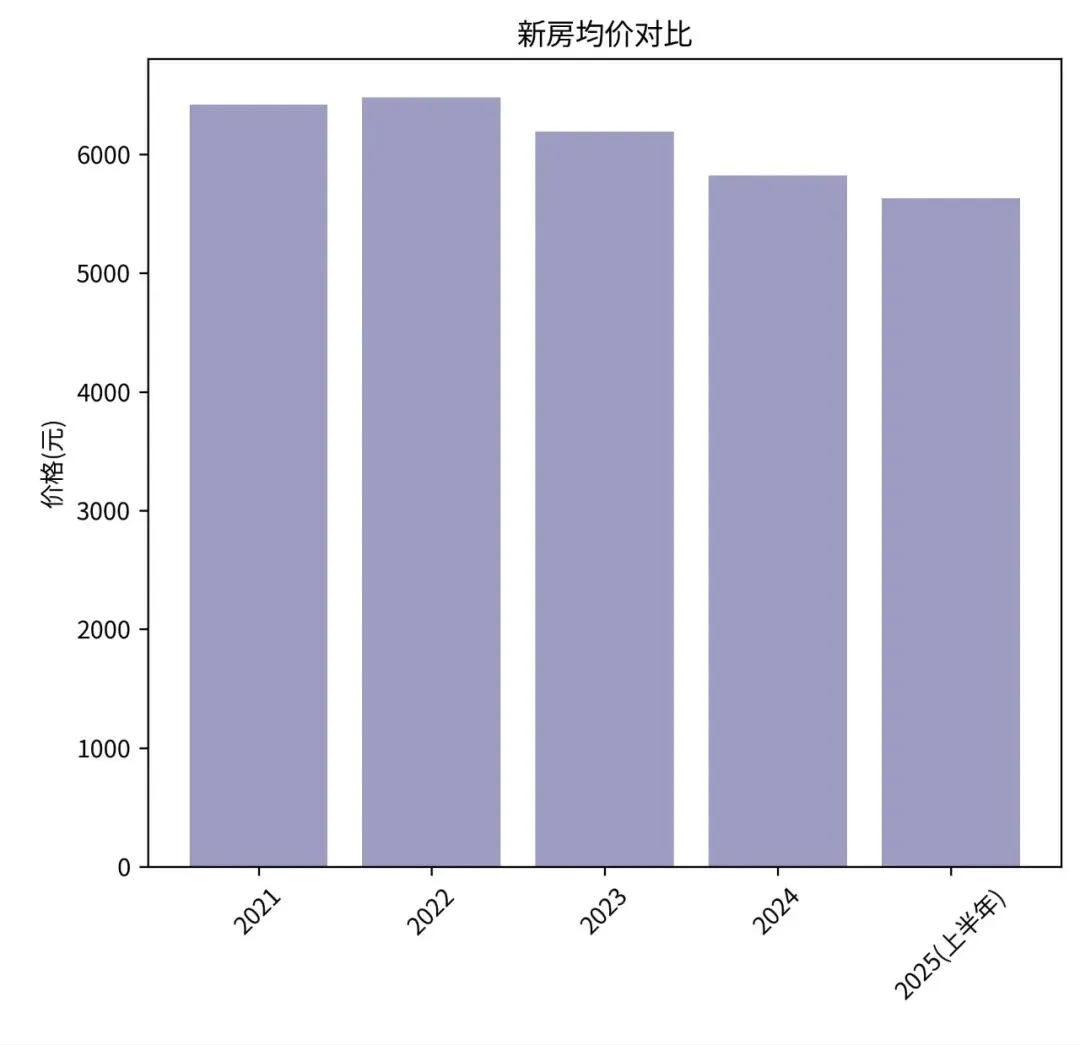

3、新房均价:

2021年 约 6421元 处于阶段性高点

2022年 约 6481元 小幅上涨后回落

2023年 约 6192元 开始回调,跌幅明显

2024年 约 5821元 继续下行,跌破6000元

2025年 约 5631元 低位企稳,跌幅收窄

从数据可以看出,安阳新房均价从2022年的峰值一路回调至2025年的低位,整体下降了约13%。进入2025年后,价格跌幅明显收窄,显示出市场正在逐步筑底企稳。

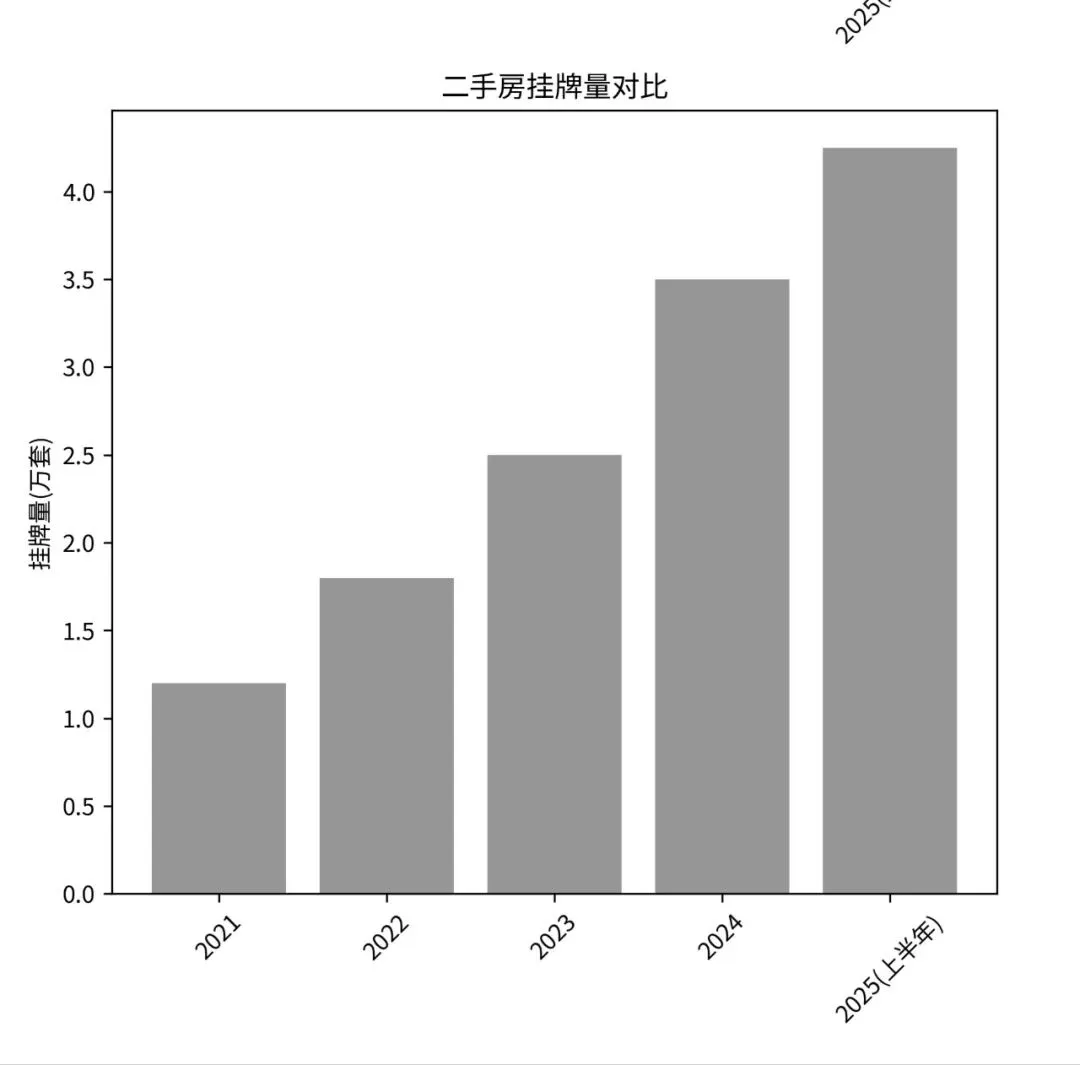

4、二手房挂牌量(2021–2026,截至3月)

2021年:约 1.2万套(平稳起步)

2022年:约 1.8万套(小幅增长)

2023年:约 2.5万套(明显上行)

2024年:约 3.5万套(快速增加)

2025年:全年突破 4万套,8月达 4万+

2026年3月(当前):约 4.5–5万套(高位运行)

5年翻近4倍,从1万+到近5万套

分析:

供需结构正在发生根本性转变:从“增量扩张”转向“存量优化”。

1、供应端:从土拍到竣工,已进入收缩和盘整阶段

土地供应(源头收缩):2021年是供应高峰(约1004.5万㎡),随后连续三年腰斩式下滑。2025年上半年虽有反弹,但全年总量预计仍远低于高峰期。这意味着未来3-5年新增房源供给将系统性减少。

新房竣工(顶部平稳):竣工量在2023年见顶(381.4万㎡)后,于2024-2025年进入平台期(约380万㎡)。这印证了“建设高峰期”已过,当前交付主要来自前期存量项目。

2、价格端:整体深度回调后,显现企稳分化信号

新房均价:从2022年高点(约6481元)持续回调至2025年(约5631元),累计跌幅约13%。关键信号是:2025年跌幅显著收窄。这表明市场在连续下跌后,价格正在寻找底部,而非无底线下探。

3、存量端:二手房挂牌量:5年间从约1.2万套激增至近5万套,翻了近4倍。这制造了巨大的存量供应压力。这表明,“老破小”丧失了流动性,成交周期延长,挂牌量长期积累导致。

2025年,两会中,政府工作报告表述核心是: “防风险、保交付、促平稳” 。这为市场划定了边界:既抑制炒作和非理性大涨,也通过融资支持、保交楼等手段防范系统性风险和大跌。政策环境支持市场实现 “软着陆”和有序分化。

结论:

综合预判:市场将呈现“总量平稳、结构分化”的格局。

结合以上四点,未来的趋势更可能是:

1、整体房价(尤其是新房):由于土地和新房供应持续收缩,加之政策托底,继续大幅下跌的空间有限。市场正进入筑底企稳阶段。

2、内部分化将愈演愈烈:

★上行端:核心地段的优质新房及次新房,因未来供应稀缺、产品改善(低容积率、洋房),在整体企稳的背景下,有可能实现温和上涨。这将是未来市场主要的价值支撑点。

(如下图所示,由人民大道、长江大道、京港澳高速、彰德路合围区域的新房和次新房,依然有市场,可能会出现温和上涨)

★下行/停滞端:大量非核心区、房龄老、品质差的“老破小”房产,在巨量二手房挂牌的挤压下,将彻底失去金融投资属性,流动性枯竭,价格可能长期阴跌或“有价无市”。其出路更多在于旧改、租赁等居住功能的维系。

3、市场逻辑彻底改变:房地产市场将从过去“普涨”的金融投资逻辑,回归到 “地段+品质”的居住价值逻辑。买房不再是“上车就行”,而是“择优而居”。

以上为个人市场分析,仅代表作者观点。楼市有风险,决策需谨慎。

关注我,一起关注家乡

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 深圳房主必码!房产抵押贷这么操作,利息省一半 + 快速放款!

- 买二手房还能这样砍价

- 房多多房产招聘销售数名 #A帅锅锅微信好友

- 兴宁市2026-3-9-二手房动态108套(无图-新增放盘或降价等信息)-兴宁找房就上-兴宁房源网

- 超150万房产600元转给儿子,法院判决:撤销!还得付5万律师费

- 【诚信·房产】出租 11区 50平米 2室1厅带阳台高级公寓 | 靠近 BME/ELTE 大学 Kopaszi 大坝

- 优乐家房产3月09日信息持续更新中...

- 房产价格的双重视角:市场价与银行评估价

- 上海二手房3月开门红!前8天成交6722套,单日破1300+

- 优乐家房产3月09日信息持续更新中...