买房是人生大事,政策变化又快,一不小心就错过好时机。为了让你省心省力,楼市新干线整理了**《2026西安购房政策最全汇总》**,限购、贷款、落户、购房攻略全都有。收藏一下,慢慢看,别让机会悄悄溜走~

01限购政策

“5.09”新政后,西安已全面取消住房限购措施。

所以,目前在西安全市范围内不论购买新建商品住房、还是二手住房,均不再审核购房资格,不限购房套数、不分购房区域,皆可直接购买。

02限售政策

10·17新政后,西安已全面取消住房限售。

目前,全市商品住房取得《不动产权证书》即可上市交易。

03首付比例&贷款政策

1、公积金贷款

申请条件:

目前西安买房申请公积金贷款时,个人住房公积金的缴存账户需按月连续足额缴存6个月(含)以上。

公积金贷款首付比例:

首次使用:首付比例不低于20%

结清后再次使用:首付比例不低于20%

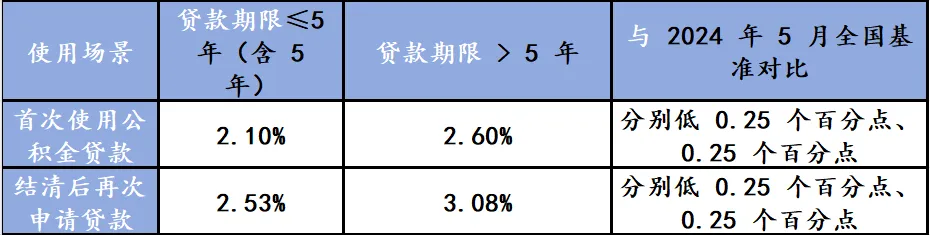

公积金贷款利率:

首次使用:贷款期限≤5 年,利率 2.1%;贷款期限>5 年,利率 2.6%。结清后再次申请:贷款期限≤5 年,利率 2.525%;贷款期限>5 年,利率 3.075%。

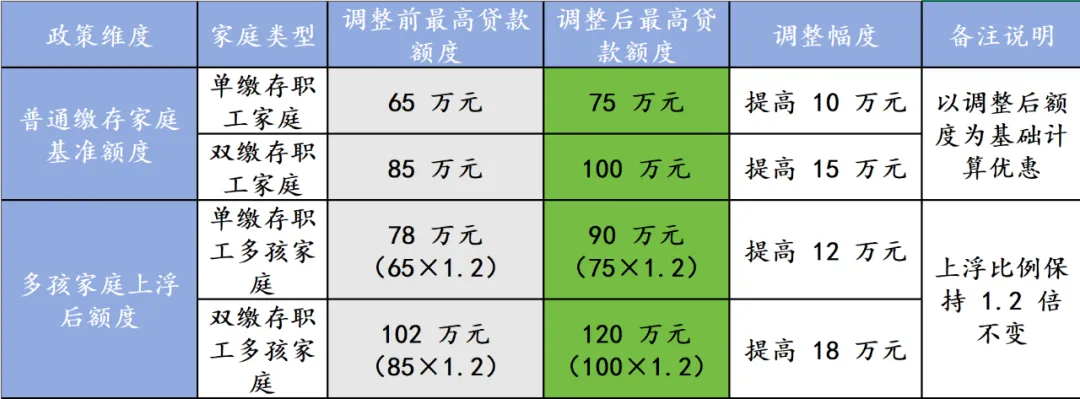

公积金贷款额度:

常规情况:单缴存职工最高 75 万元,双缴存职工最高 100 万元。

多孩家庭:在常规额度基础上提高 1.2 倍,单缴存职工最高 90 万元,双缴存职工最高 120 万元。

注:目前的公积金贷款额度只看基数,不看缴存年限和系数。

西安暂时不能办理“商转公”业务

除此前公布的互认互贷城市外,西安暂不支持外地公积金贷款买房

使用公积金贷款购买二手住房的,房屋建成年限不超过30年,贷款期限与房屋建成年限之和延长至不超过40年

注;贷款年限:39-房龄;男:68-年龄,女:63-年龄。三者取最小)!

(单人或夫妻两人公积金缴存基数相加需>负债月供之和的2倍)

2、商业贷款

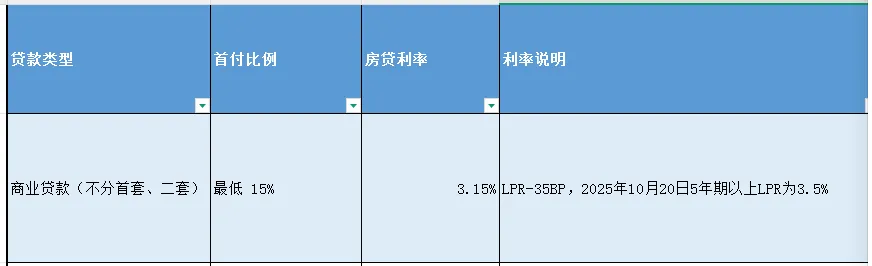

首付比例:不分首套、二套,统一执行最低 15% 的标准。房贷利率:不分首套、二套,统一按 3.15% 执行,该利率为 LPR 减去 35 个基点(LPR-35BP)。注:2025年10月20日公布的5年期以上LPR为3.5%

3、组合贷

首付比例:

申请组合贷时,首付比例需同时符合住房公积金贷款与商业贷款的各自要求。若两种贷款的最低首付比例不同,将按 “就高原则” 执行,即取两者中更高的比例作为最终首付标准。

房贷利率:

商业贷款和公积金利率分别计算。

04摇号政策

根据西安10.17新政,目前企业可根据项目供需情况自主选择是否需要公证摇号。

05落户政策

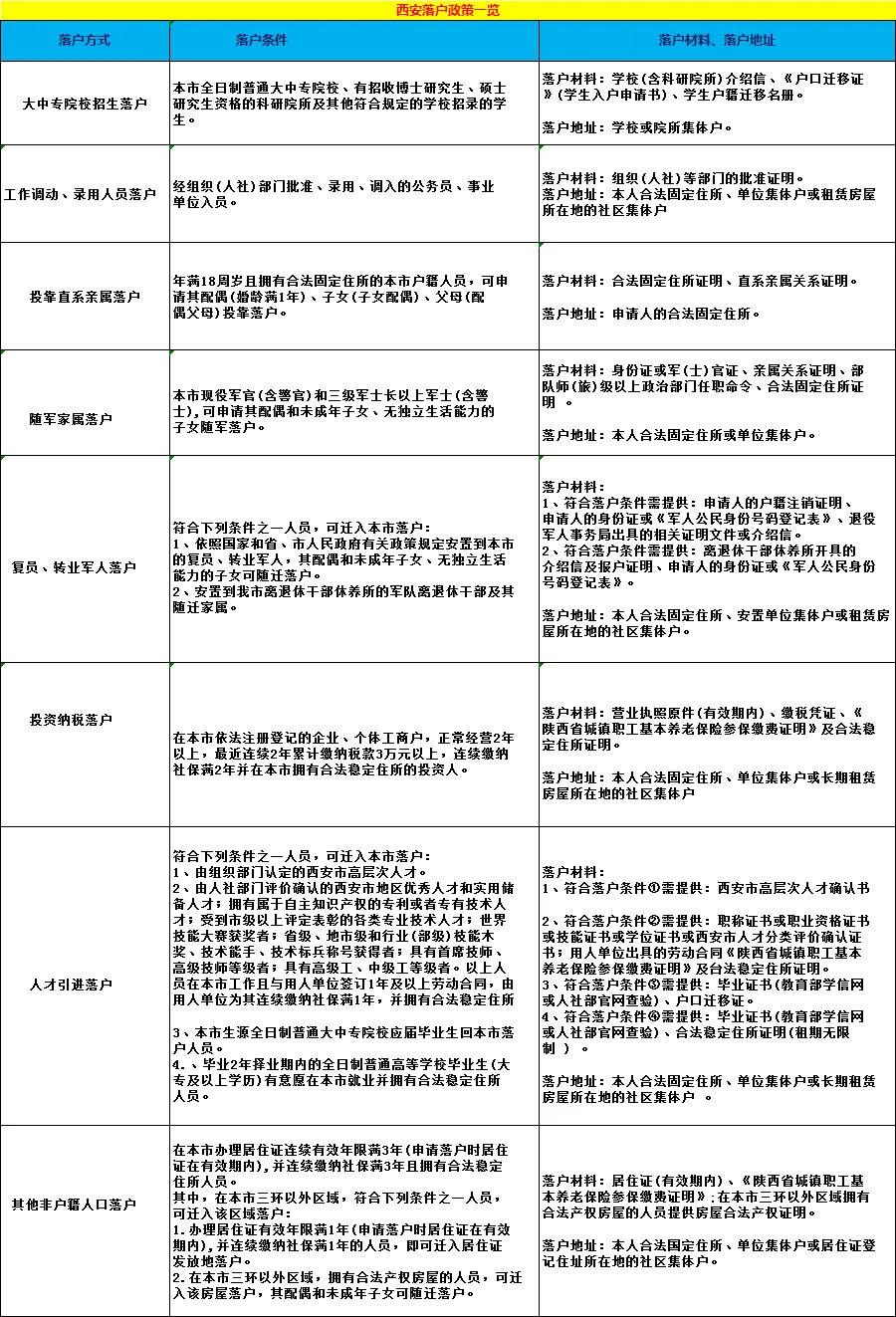

目前,西安落户门槛较低,大中专院校招生落户、人才引进落户、投资纳税落户等方式皆可。

具体落户要求、所需材料如下:

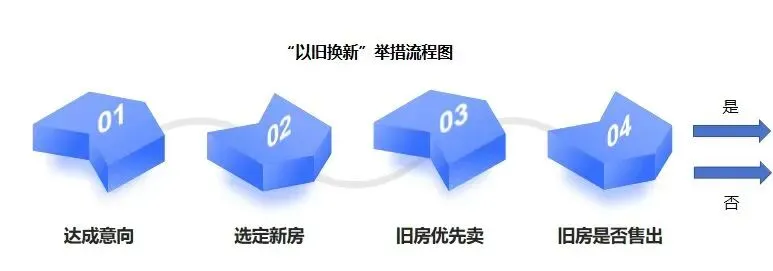

06以旧换新

为更好满足居民换购需求,支持房地产企业、经纪机构、金融机构联动,与“卖旧买新”的居民签署协议,开展卖旧买新换房活动。

房地产开发企业对意向房源设定“解约保护期”,中介机构优先推动换房人旧房出售,缩短卖房周期。

在协议约定期限内旧房未售出的,开发企业和换房人按约定解除协议并无条件退款。

07税费政策

在西安房产交易中,新房主要涉及契税和物业维修基金;二手房主要是契税、增值税以及个人所得税。

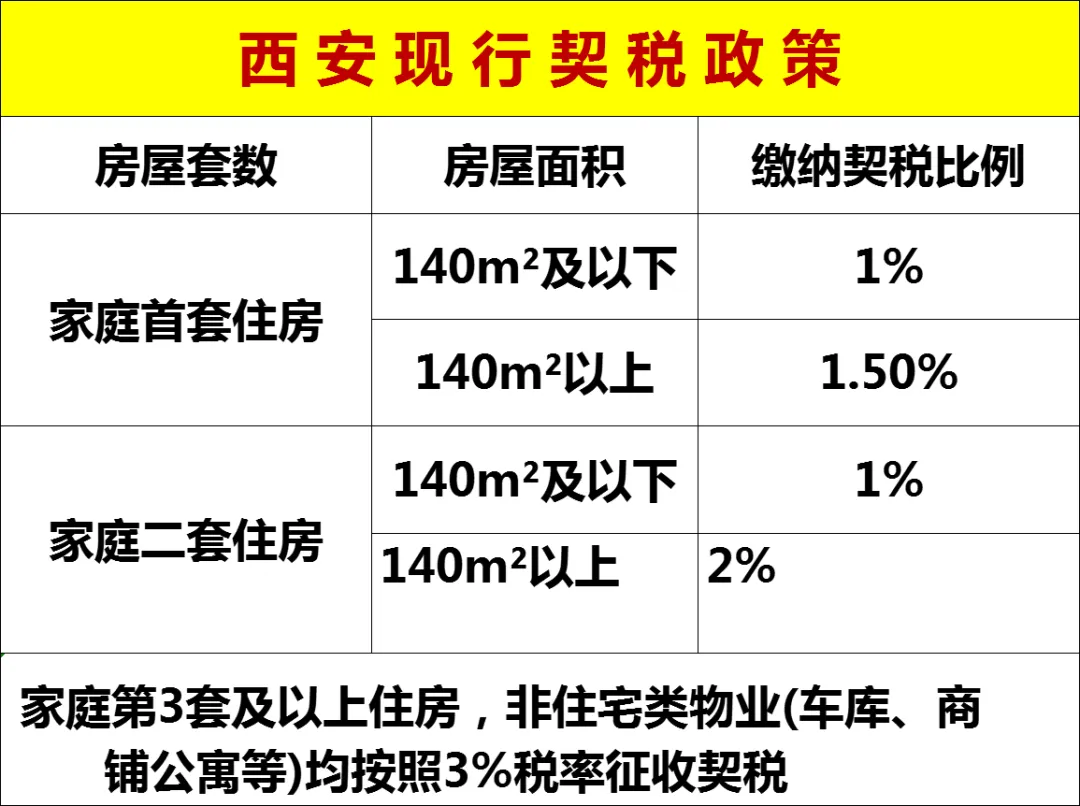

1、契税(不分新房、二手房)

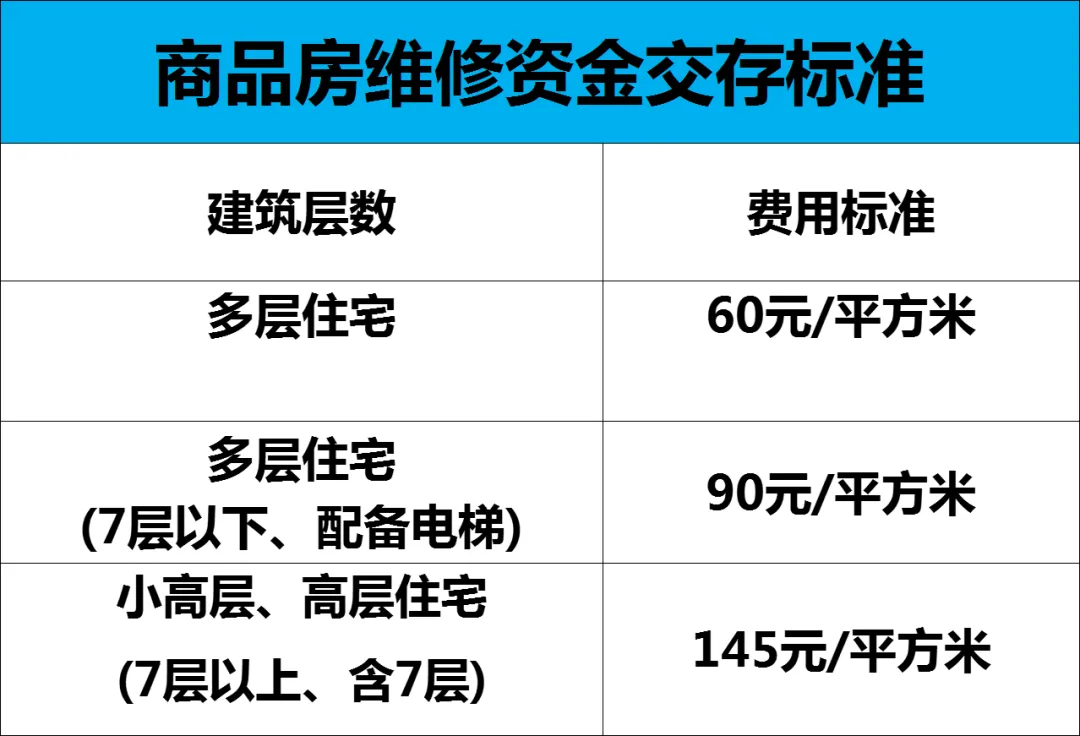

2、维修资金(新房)

3、个人所得税(二手房)

按成交价格 1% 缴纳。免税:普通住宅满足 “满 5 年且为卖方家庭唯一住房”(满五唯一)或二手房出售成交价低于原购价提供原始购房发票,免征个税。

4、增值税(二手房)

成交价格✖️3.8%

若普通住宅契税或房产证满2年(含2年)免征;未满2年,则全额征收。

注:以上内容仅供参考,具体以实际办理为准

在西安买房,需要从政策了解、资金准备、购房区域及楼盘选择、交易手续等方面做好准备,具体如下:

①、了解购房政策

贷款政策:商业贷款首付比例不分首套、二套,统一最低为 15%,贷款利率统一为 3.2%(LPR-40bp)。公积金贷款方面,首次使用首付比例不低于 20%,结清后再次使用首付比例不低于 25%。二孩及以上多子女家庭使用公积金贷款购房的,贷款最高额度在现行政策基础上提高至 1.2 倍。

税费政策:契税方面,首套、二套住房面积≤140㎡,税率为 1%;首套住房面积 > 140㎡,税率为 1.5%;二套住房面积 > 140㎡,税率为 2%。增值税方面,住房满 2 年交易免征,未满 2 年按 5.3% 征收。个税方面,满五唯一住房免征,以旧换新可申请退税。

②、做好资金规划

计算首付和月供:根据自己的经济实力,合理规划首付和月供。可以借助房贷计算器,提前测算不同首付比例和贷款年限下的月供金额,确保月供不超过家庭月收入的 50%,同时准备好足够的首付资金。

预留其他费用:除了首付和月供,还需要预留 10%-15% 的预算,用于支付契税、维修基金、物业费等税费以及后续装修家具支出。

③、明确购房需求

确定购房目的:明确自己买房是自住还是投资。如果是自住,要考虑家庭成员数量、工作地点、子女教育等因素,确定房屋的面积、户型、位置等需求。如果是投资,要关注区域发展潜力、房价走势等因素,选择具有投资价值的房产。

梳理核心需求和弹性需求:将需求分为核心与弹性两类。核心需求如交通通勤、学区资源、户型大小等,是不可妥协的硬指标。弹性需求如楼层偏好、景观视野等,可结合市场灵活调整。

选择购房区域和楼盘

评估区域价值:关注热门区域,如高新区 CID 产业含金量高,适合预算充足、追求资产保值的高收入群体;曲江 CCBD 文化与商业双引擎驱动,是高端商业与住宅新地标,适合注重生活品质的改善型家庭;港务区奥体板块作为北跨战略核心,享全运会红利,地铁密集,适合首付有限但看重潜力的年轻家庭。

考察楼盘要素:优先选择中海、华润等国企或央企背景的开发商,降低烂尾风险。对于户型,刚需可关注 90-110㎡三居室,尤其是三室两卫设计;改善型购房者可考虑 140㎡以上大平层或叠拼产品,以南北通透宽厅设计为佳。同时,要核实楼盘的教育配套是否为名校直管校区,交通上优先选择靠近地铁四期规划线路的楼盘,商业配套以 3 公里内有大型综合体为宜。

查看房屋相关情况

查验五证一书:如果购买新房,要确保楼盘具备《建设用地规划许可证》《国有土地使用证》《建设工程规划许可证》《建筑工程施工许可证》《商品房预售许可证》,这是房屋合法销售的依据。

检查房屋质量:若购买期房可关注工地施工进度和建筑材料质量,现房则可重点检查墙面是否渗漏、管道是否通畅、门窗是否密封等问题。

准备交易材料

基本材料:一般需要提供身份证、户口本等。如果是单身,可能需要提供未婚证明;如果是外地户口,部分银行可能要求提供当地籍并有正常稳定收入的人作还贷的担保人(具体看银行要求)。

其他材料:如果申请公积金贷款,需要提供公积金缴存证明等相关材料;如果是多子女家庭申请公积金贷款提高额度,需提供可证明生育关系或依法抚养关系的材料,如户口簿、出生医学证明等。

了解交易流程

新房交易流程:选房后签订认购书,缴纳定金(注意定金不超房款 20%,且必须转入政府资金监管账户),然后在规定时间内签订购房合同,办理贷款手续(如果需要贷款),最后等待交房、验房,办理产权登记手续。

二手房交易流程:看房、议价后签订买卖合同,办理资金监管,然后进行产权过户,缴纳税费,办理贷款手续(如果需要贷款),最后进行房屋交接,包括水电燃气过户、户口迁移等。

责任编辑: 丁兵

审读:丁兵

楼市新干线版权所有未经授权不得转载以及任何形式使用如需转载,请后台私信