一篇读懂:哪些银行能办、什么房子能办、怎么办、要注意什么。买卖二手房必备指南,建议收藏。

是不是被二手房过户的“解押、赎楼、过桥贷”搞懵?担心资金不安全、流程太繁琐、周期拖太久?

2026年最新二手房带押过户政策更新啦!无需凑钱赎楼、不用承担高额过桥费,最快3天拿房款,买卖双方双向利好!

这篇攻略整合了最新合作银行、官方办理模式、准入条件、实操流程,还有避坑提醒和疑难解决方案,建议直接收藏,买卖二手房时逐条对照,少走90%弯路!

🔥 先搞懂:什么是带押过户?(核心必看)

简单说:卖方房子还在抵押、没还清银行贷款,不用提前筹款还贷、不用办理解押手续!

经相关方协商同意后,可直接完成「过户+再次抵押+新贷款发放」,实现不动产登记与抵押贷款无缝衔接,买方贷款可直接用于偿还卖方旧贷,全程高效又省心。

🏦 2026可办银行名单(20家,附系统划分)

划重点:不是所有银行都能办!这20家可直接冲,还有新老系统区分,选错系统会卡顿流程哦~

✅ 核心合作银行(分两类)

🔍 系统划分(2026新老系统,必看!)

⚠️ 重要备注

平安、华夏、光大、浦发、建行目前暂无法办理;2024年首批13家合作银行(中农工建交、邮储、农商行、兴业、上海银行、北京银行、招商、中信、民生)均包含在2026年名单内。

⚡ 带押过户vs传统过户:差距太大了!

一张对比表,看清优势,再也不被传统过户坑!

对比维度 | 传统过户(先解押后过户) | 带押过户 |

|---|

流程 | 筹钱还贷→解押→买方办贷→过户(串联,繁琐) | 协议签订→资金监管→过户+解押+新抵押(并联,高效) |

时间 | 1-3个月,周期漫长 | 大幅缩短,过户后最快3天拿房款 |

成本 | 高,需承担过桥贷高息、赎楼费用 | 低,省去过桥贷、赎楼所有费用 |

资金风险 | 高,依赖双方信用,有垫付/违约风险 | 低,银行/专业机构资金监管闭环 |

资金安全 | 无专门监管,全靠交易双方约定 | 监管专户保障,交易失败房款原路返还 |

📋 2026官方认可:三大办理模式

根据自身情况选对模式,流程更顺畅,三种模式均为官方认可,可放心选择!

新旧抵押权组合模式:无缝衔接,一次办结,不动产登记机构合并办理过户、新抵押设立、旧抵押注销(最推荐,高效便捷)。

新旧抵押权分段模式:先过户+新抵押登记,卖方旧贷结清后,再注销原抵押(适合部分银行跨系统操作)。

抵押权变更模式:房产抵押权人直接由卖方贷款银行变更为买方贷款银行(流程最简,需买卖双方银行协同)。

🚫 准入条件:缺一不可,提前核对!

别白跑一趟!这些条件必须满足,部分疑难可沟通解决,具体看下方说明~

✅ 房产要求

✅ 贷款要求

✅ 主体要求

📝 实操流程:新老系统+分场景,一步不落地

按系统和自身情况对号入座,流程拆解清晰,小白也能看懂!

👉 2026新系统操作流程(14家银行必用)

资料提交:提供上下家身份、银行卡(标清支行)、房产抵押、交易金额等信息,初步判断办理可行性;

协议制作:核对合同/征询函→签章生成非签字版→上传签字/盖章页→生成签字版→维护征询函→提交待银行反馈;

过户前准备:确认自有资金/贷款金额与协议一致,材料齐全;银行反馈后打印并盖章征询函,准备征询函、监管协议、付款凭证;

过户后划款:贷款入账后提供产证申请结清款划付,抵押注销后提供产调申请尾款划付;

结息销户:约2周后上家收利息,利息到账前切勿注销原银行卡,完成利息划付后协议归档。

👉 2026老系统操作流程(6家银行沿用)

签订买卖/监管/买方贷款合同→买方付首付→上家银行征询函敲章(买方按揭审批约2周);

生成监管账户,监管金额=上家贷款额×1.2倍+买卖合同总金额5%,不足部分由首付补足;

买方贷款批核后过户→凭收件收据让银行放款至监管账户(3-5个工作日);

买方交税出新产证+银行他证;

银行收证后1-2天释放95%监管金额,结清上家贷款后余款退还上家;

上家银行扣款后5个工作日出撤押材料→上家注销抵押→3个工作日释放剩余5%监管金额。

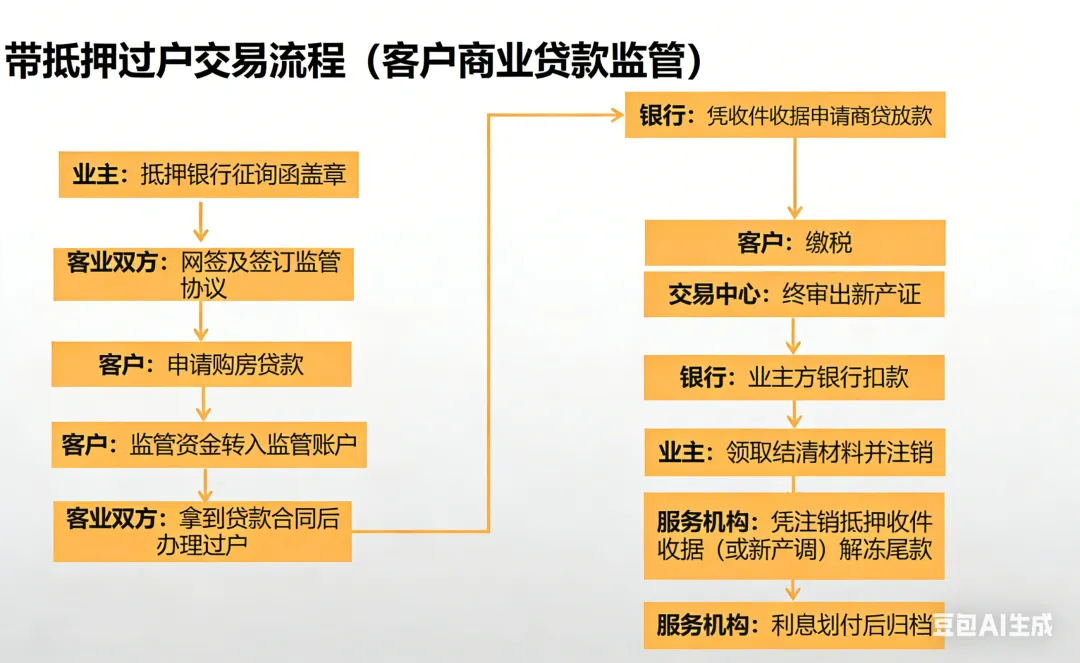

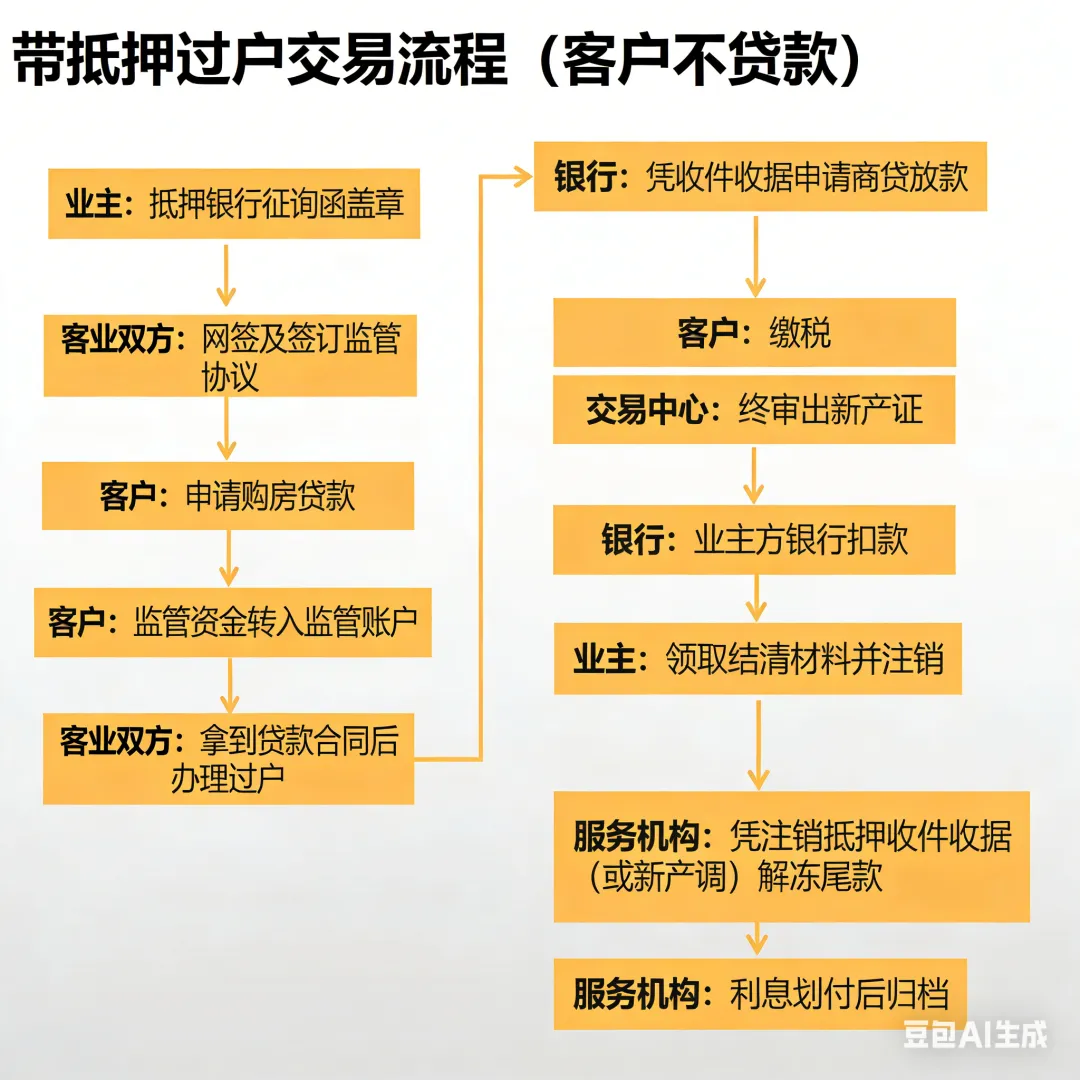

👉 通用分场景流程(无贷款/商贷)

场景1:买方纯商贷(资金监管)

业主征询函盖章→买卖双方网签+签监管协议→买方申请商贷+转入监管资金→拿贷款合同后过户→银行凭收件收据放款→买方缴税→交易中心出新产证→业主银行扣款→业主领结清材料并注销抵押→服务机构凭注销材料解冻尾款→利息划付后归档。

场景2:买方一次性付清(无贷款)

业主征询函盖章→买卖双方网签+签监管协议→买方转入监管资金→办理过户→买方缴税出新产证→服务机构解冻资金结清业主原贷款→业主领结清材料并注销抵押→服务机构解冻尾款→利息划付后归档。

⚠️ 2026新系统新增:关键注意事项

新系统操作有新规,这些细节错一步就卡顿,一定要记牢!

必须预留上下家真实有效信息:手机号码、联系地址、银行卡具体支行(上海卡默认分行,外地卡标清具体支行);

协议流程:先打印签字→拍照上传系统(与网签合同流程一致);

征询函:不可提前盖章,协议生成后系统自动生成,与协议快递后由业主主贷人去银行盖章;

系统新增上下家文书送达电话/地址,变更需书面通知,否则邮寄之日即视为送达,后果自负。

📜 监管协议核心条款:权责分明,避免纠纷

签监管协议时必看这5条,明确双方权责,减少后续扯皮!

交易争议处理:买卖双方单方要求划款/退款的,监管方(丙方)有权拒绝,直至双方协商一致或按法律文书执行;

协议变更:需买卖双方+监管方三方一致同意,重新签订协议;

费用承担:监管资金划款手续费由收款方承担,监管方不收取任何服务费用;

监管方责任:非监管方过错导致的交易纠纷,与监管方无关,不承担交易担保、资金审查义务;

送达约定:各方联系方式/地址变更需书面通知,未通知导致送达错误/不能的,后果自行承担。

✅ 核心优势:买卖双方双向利好,谁用谁夸!

对卖方

无需自筹资金赎楼,节省赎楼费用、过桥贷利息,降低资金压力;

简化交易流程,压缩交易周期,过户后最快3天可拿房款;

资金监管闭环,避免交易失败后已付解押资金无法退回的风险。

对买方

更多抵押房源入市,大幅扩大房源选择范围;

无需等待卖方解押,交易效率提升,更快完成过户;

可与卖方协商获得价格优惠,降低购房成本。

双方共同保障

交易过户若出现任何问题,监管房款可原路返还,最大化降低买卖双方的交易风险,实现资金安全闭环。

🔧 可沟通解决的疑难问题(不用慌!)

遇到以下问题别直接放弃,大多可沟通解决,减少交易阻碍!

卖家征信逾期、黑户、涉诉等不符合准入的情况;

房屋抵押为经营贷、消费贷等非按揭类贷款;

监管金额不足70%,未达到最低监管要求;

部分银行暂未接入新系统,需跨系统协调操作。

📢最后重要提醒(必看!)

买方新产证出证后,产调会显示两个抵押,需监管资金放款结清上家贷款并完成撤押后,原抵押才会注销;

生成监管协议的核心前提:提供正式二手房买卖合同+上家银行征询函;

所有过户材料需提前准备齐全,确保自有资金/贷款审批金额与监管协议一致,避免流程卡顿;

政策目前主要适用于二手房,正逐步向工业、商业等不动产类型拓展。

💡 本文整合2026年最新带押过户政策与实操流程,内容持续更新,建议收藏转发给身边有买卖二手房需求的朋友!

本文整合最新政策与实操流程,内容持续更新。更多上海房产交易干货,记得关注不迷路~