有房产,办贷款就一定是加分项吗?

- 2026-03-20 18:09:53

上周遇到一个咨询,客户在华为工作,年收入60多个。他最近想为今年配股储备点资金,也顺带把名下零散的信用负债整合一下。

听完诉求,我大概明白:优化负债结构、减少贷款机构数、同时腾出一些备用金。

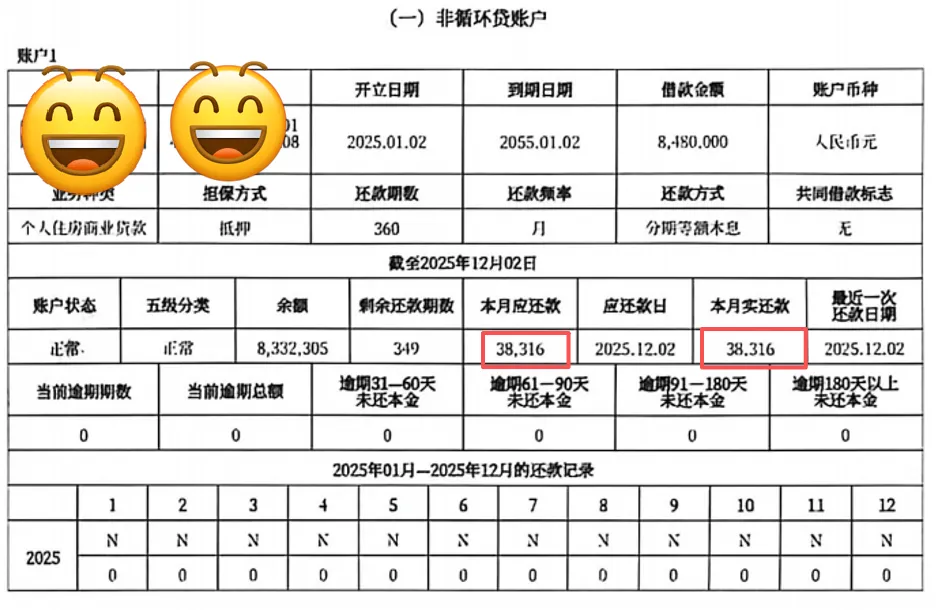

结果看征信的时候,我愣了一下——他名下有一套800多万的按揭房,每个月月供近4万。而他税后月收入5万出头,月供占了收入的80%以上。

换句话说,每个月还完房贷,剩下的钱刚够生活,再想加一笔信贷,银行一算偿债比,大概率过不了。

我找了几个银行沟通,果然,大部分线下产品都卡在了月供占比太高上。

最后我给客户的建议是:把按揭转成经营贷,同步做信贷优化提额。这样月供降下来了,征信上的负债结构也清爽了,可选的信贷产品反而更多了。

这事儿挺典型。很多客户觉得,有房子就是贷款的通行证。

但现实是,房产在贷款申请里到底是加分还是减分,得分情况看。我把常见的三种情况拆开说说。

这种情况分两类。

如果你的月供占了月收入80%以上,就像上面那位华为朋友,那房子在贷款这件事上就是个负担。银行人工审批一定会算偿债比——你每个月总收入减去所有负债(房贷、信用卡、新贷款),剩下的钱够不够生活。不够?那就对不起了。

当然,也不是所有产品都看这个,一些线上产品大多数只看你是否有按揭,尤其本行按揭申请本行贷款那确实是加分!但线下产品,如果偿债比太高,确实会成为阻力!

反过来,如果你的月供占月收入比例小于80%,比如月入5万,月供2万,那按揭房反而是个加分项。它证明你有稳定的还款记录,而且剩下的收入空间足够覆盖新负债,银行反而更放心。

这类客户也不少。房子早就抵押出去了,有的是转成了经营贷,有的甚至押给了机构。这里的关键区别是:抵押给谁。

如果抵押给银行,哪怕转了经营贷,只要还款正常,征信上体现的是一笔正常贷款,多数产品还是能进的。无非是多了一笔负债,算算覆盖能力就行。经营贷的影响可以看往期内容:华为18级,征信良好,授信成功,居然放款失败?!

但如果抵押给了机构——信托、小贷公司,尤其是那些你没听过名字的小额贷款公司——情况就完全不同了。

我们见过客户,房子押给了某小贷公司,征信上显示的甚至是“其他借款”。

想申请别的产品,系统一过,直接拒。为什么?在很多银行的规则里,跟小贷公司打过交道的客户,风险等级自动往上调。一旦沾上机构抵押,再去申请其他贷款,基本没戏。

啥叫红本在手?就是房子没有任何抵押和欠款。

这种情况,房子就是实打实的资产。尤其对线下大额产品来说,红本在手是最好的敲门砖。

所以啊,房产在贷款里到底是不是加分项?答案其实就一句话:看你怎么用,用在哪。用得对,它是敲门砖;用不对,它就是一道墙。

如果你也有类似的情况,房贷压力大想腾点周转空间,或者因为之前的抵押操作导致很多产品做不了,可以找我们聊聊。先帮你看看征信和负债结构,理一理哪些地方还能优化,说不定思路一打开,办法就有了。

免责声明:本文案例根据真实服务经历改编,为保护客户隐私已对个人信息进行模糊处理。具体金融方案需根据个人实际情况定制,请咨询专业人士获取详细建议。