350万买7套、330万买8套,月收租过万——曾经被嫌弃的“老破小”,怎么就成了投资香饽饽?

最近,一批“老破小”买家在社交媒体上火了。

天津的李先生,从去年到现在,花350万全款买了7套“老破小”,每月租金总额1.5万元-1。成都一位女买家更狠,总价330万拿下8套,月租金2.1万,不光覆盖1.4万的月供,还能剩下近10%的利润-2。

有人开始像买白菜一样批量购入“老破小”了。

这究竟是馅饼,还是陷阱?

一、这些买家在买什么?

“50万能在天津核心区买一套两室的老破小,月租金2000元。” 李先生这样描述他的投资逻辑-1。

他买的房子普遍比市场价便宜10%,“大多是一些着急出售的,要求全款,买得多了,就会有专门的渠道。”-2

成都那位女买家,眼光更“毒”——只选择总价30万-40万元、租售比超5%的老破小-1。为了找到这些房源,她几乎每天都刷房源到凌晨两点,一天问几十套,成都二环内的大中介几乎都在帮她找房-2。

他们的核心逻辑很简单:总价低、租售比高。

租售比,就是月租金×12除以房屋总价。这个指标,正在成为“老破小”交易中最关键的数字。

以上海静安区彭浦板块一套一室户为例,总价99万,月租金3000元,租售比达到3.6%-2。上海中介直言:“比存银行划算。”-1

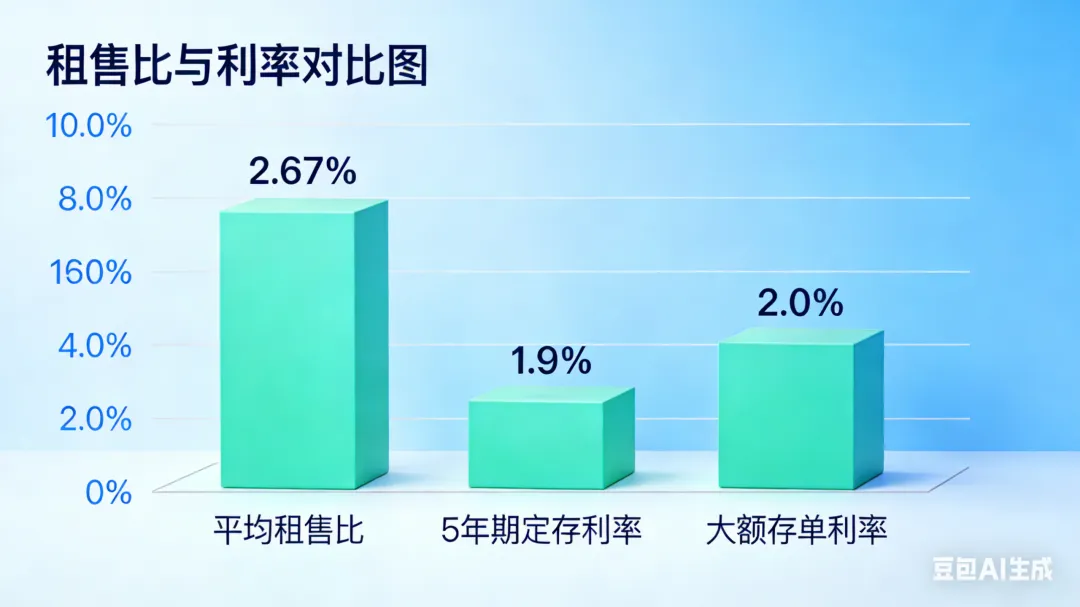

当前,9个城市平均租售比为2.67%,高于1.9%的5年期定存利率、1.8%的10年期国债收益率以及2.0%的3年期大额存单利率-1。

二、为什么突然火了?

曾经被瞧不上的“老破小”,如今怎么成了“香饽饽”?

实际上,这轮行情从去年就已经开始启动。

上海中原地产资深分析师卢文曦分析:“在这轮房价调整中,‘老破小’成降价主力,已经跌到底部了,部分房源还超跌了,‘以价换量’催生交易的达成。”-1

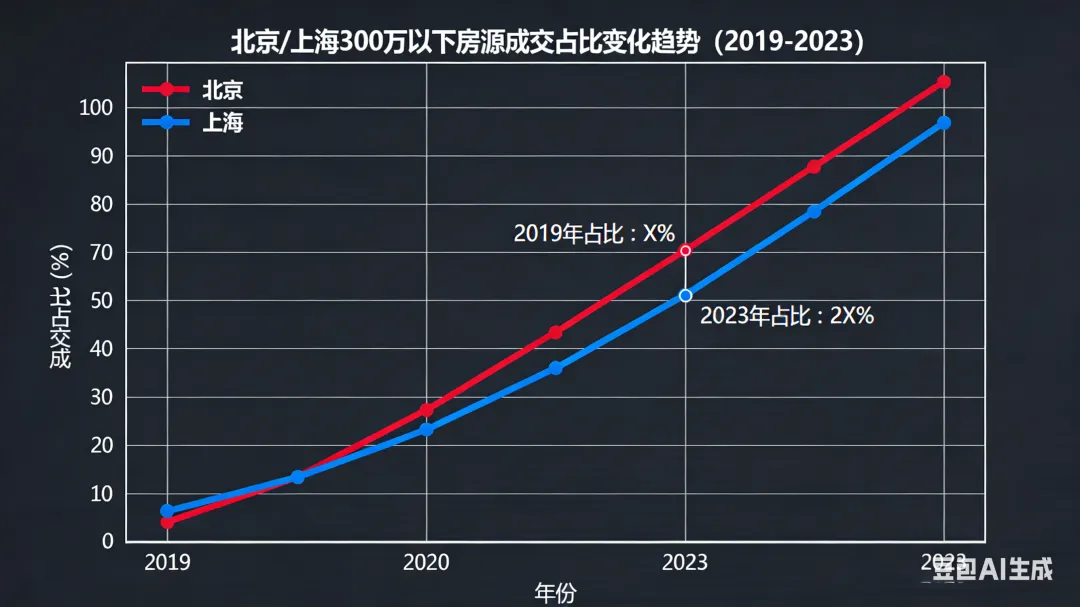

数据最能说明问题。在北京,总价300万以下的房源占二手房成交的比例,从五年前的23.3%大幅提升至46.7%-1。在上海,总价300万以内的入门级房源3月上半月成交占比升至72%-2。

而2月份,北京和上海二手房房价指数分别环比上涨0.3%和0.2%,被市场解读为“转折信号”-1。

上海易居房地产研究院副院长严跃进总结了多重原因:

“房价已回落至2015年左右水平,首付比例下调至15%,房贷利率处于历史低位,地方政府收储政策也对市场信心形成提振。同时,房价止跌或上涨预期开始形成,挂牌量最大的压力期已逐步过去。”-2

最核心的是,租售比开始超越固定存款的收益率,房产作为生息资产的配置价值逐渐显现-1。

58安居客研究院院长张波观察到:“就我接触到的客户来说,手里大概有一两百万,考虑到存在银行里利息太少,回到股市里风险太大,那么投资一套‘老破小’,还是相对稳妥,每年有3%-4%的收益。”-2

三、风险几何?

批量“抄底”看起来很美,但多位业内专家泼了冷水。

风险一:租售比不等于回报率

“租售比是不考虑你的资金成本的,如果贷款买房,你还要考虑房贷成本。”张波提醒-1。

一位去年入手上海杨浦区一套“老破小”的买家现身说法:“我去年以130万拿下一套杨浦区一室户,首付20万元,月供4500元,现在每月租金3500元,其实还是不足以覆盖掉资金成本,每个月需要额外还款1000多元。”-2

中原地产首席分析师张大伟表示:“一线城市好的地段的租售比在3%左右,报道案例中7%的租售比只是个案。如果是贷款的话,想用长期的租金来覆盖信贷投入的成本,可能性是很小的。”-1

风险二:出租并非稳赚不赔

租金水平会波动,空置期成本需要考虑,维修保养也是开支。如果是批量买入,如何进行出租管理更是一大难题-1。

广东省住房政策研究中心首席研究员李宇嘉表示:“去‘捡漏’一套低总价的有升值潜力的房源,逻辑上是行得通的,但从实操来讲,你需要考虑贷款成本、税费成本、房租波动,以及未来出手是否顺利等诸多因素。”-2

风险三:未来谁来接盘?

对于预期房价上涨而“先租后卖”的买家来说,需要认清一个现实:在“房住不炒”的政策基调下,核心一二线城市二手房价格虽然正在回温,但未来并不会大涨,温和上涨或是大趋势-1。

张波认为:“未来,市场大概率呈现量价平稳的态势。虽然部分一线城市价格止跌转涨信号有所增强,但需求很难再现报复性上涨,尤其是投机性需求大都离场,自住需求相对稳定,更是强化了未来量价平稳的需求基础。”-1

张大伟补充:“如果批量去买‘老破小’,还要考虑出手的问题,是否有买家接盘。”-1

四、什么样的“老破小”值得买?

如果确实有刚性需求或者学区需求,当前确实可以在多方比较下去“捡漏”一套“老破小”-1。

上海一对夫妻花7万装修56㎡老破小,全屋简约大方;香港32㎡老破小通过巧妙设计竟然拥有了3室2厅;一位独居女性买下36㎡老破小,改造后一个人住得真舒服-3-4-6。

这些案例说明,老破小最大的价值在于地段和位置——有学区、有商业体,就算小区差一点、房子破一点,在性价比面前也是可以接受的-3。

对于投资者来说,选择标准应该是:

总价足够低(30-50万区间)

租售比足够高(超过5%才安全)

地段足够核心(确保出租率和流动性)

用自有资金(避免贷款成本吞噬收益)

结语

“老破小”行情的核心逻辑,是资产定价向“现金流”的回归-2。在低利率环境下,租售比是否能够覆盖资金成本、是否优于其他理财产品,成为衡量投资价值的重要标尺。

但对于批量买入的投资者,还是那句老话——投资有风险,入手需谨慎-1。

你有考虑过入手“老破小”吗?欢迎在评论区分享你的看法!