2026 年的房地产市场,正沿着 “稳民生、优供给、强合规” 的方向稳步前行。进入 3 月,中央长效机制持续落地,地方因城施策福利加码,房贷利率迎来双降利好,房产配置与资产保全的逻辑也迎来新变化。对于普通家庭而言,无论是刚需置业、改善置换,还是持有保房,找准当下的核心趋势与实操方法,才能让房产真正成为家庭的 “压舱石”。

中央定调提质,地方释放多重置业红利

今年房地产政策的核心基调愈发清晰,从中央到地方,层层发力为刚需和改善家庭减负,同时推动行业向高质量发展转型。中央层面,“十五五” 规划纲要将房地产单列成章,明确提出加快构建房地产发展新模式,健全租购并举的住房制度,让居住属性成为房产的核心价值。自然资源部也发布新规,明确新增建设用地优先保障重大项目与民生需求,原则上不再用于经营性房地产开发,并建立存量盘活与新增用地挂钩机制,这意味着未来楼市将从“增量开发” 转向 “存量提质”,核心城市核心区域的优质房源稀缺性将进一步提升。

地方层面的利好则更贴民生,各地围绕公积金、购房补贴、税费优惠精准发力:成都拟大幅提高公积金贷款额度,单缴存人额度提升,还阶段性取消贷款次数限制,无贷款余额即可按首套政策执行;福州优化公积金提取规则,省内卖房 12 个月内购二套享首套利率,多子女家庭同等适用;上海下调房产税税率分界线,刚需购房税费压力进一步降低;沈阳更是启动春季购房节,拿出 2000 万元购房补贴,基础补贴 + 以旧换新专项补贴可叠加,直接降低置业成本。

同时,行业规范也持续升级,全国 38 省市中介协会联合倡议规范网络房源信息,要求机构和个人公示资质、杜绝虚假宣传,从源头规避购房陷阱,让置业信息更透明。

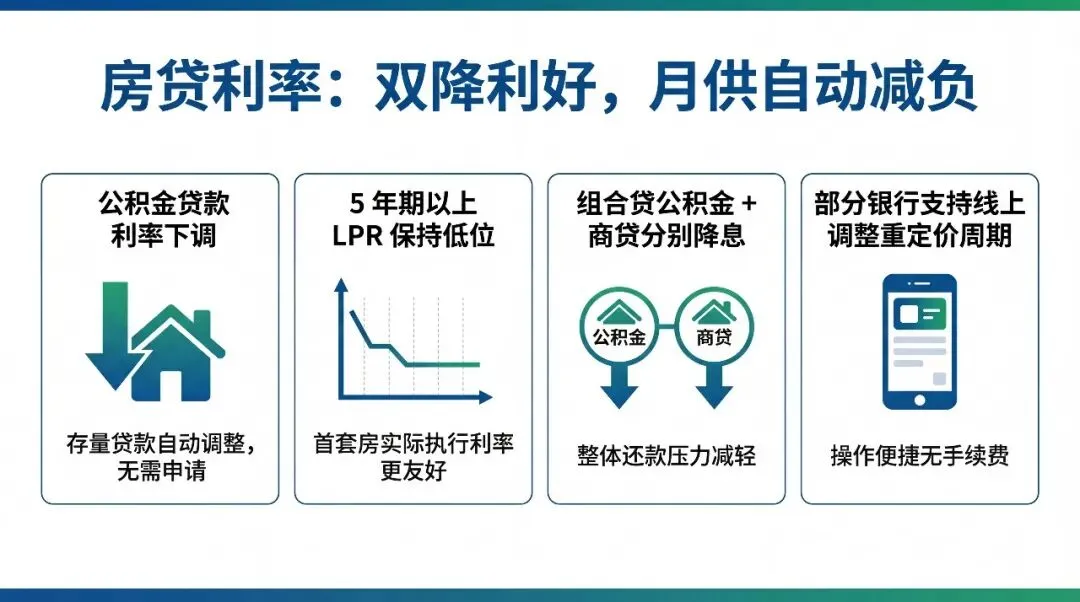

商贷+ 公积金双降,自动减负不用跑,月供再省一笔

2026 年开年的房贷利率双降,成为房贷族的重磅 “减负红包”,且全程无需手动申请,系统自动调整,公积金和商贷各有优惠,组合贷用户也能双重享受福利。

公积金贷款利率调整力度尤为明显,首套房 5 年以上利率从 2.85% 降至 2.6%,二套房 5 年以上从 3.325% 降至 3.075%,5 年以下利率同步下调,2025 年 5 月 8 日前发放的存量公积金贷款全部自动适配新利率。简单算笔账,首套 100 万贷款 30 年等额本息,月供从 4136 元降至 4003 元,每月少还 133 元,总利息直接省 4.76 万;若贷款 150 万,总利息可省 7.1 万,实打实减轻家庭还款压力。

商业贷款则以 LPR 为基准持续走低,目前 5 年期以上 LPR 稳定在 3.5%,多数城市首套房可再减基点,实际执行利率低至 3.05%。存量商贷按贷款合同中的 “重定价日” 自动调整,若重定价日为 1 月 1 日,2026 年已完成利率下调;若为贷款发放日,将在对应日期自动适配。值得一提的是,商贷还支持调整重定价周期,3 个月、6 个月或 1 年可选,手机银行即可操作且免手续费,购房者可根据市场走势灵活选择。

多孩家庭还能享受额外福利,不少城市对多孩家庭放宽公积金贷款额度,实现“低利率 + 高额度” 双重利好,刚需置业的成本再降一档。

告别普涨时代,这几个逻辑一定要记牢

当下楼市早已告别“闭眼买房就能涨” 的阶段,分化加剧成为常态,核心城市核心资产抗跌性凸显,非核心区域则面临流动性考验。无论是刚需、改善还是资产优化,找准置业逻辑,才能避免踩坑。

刚需自住:抓低利率窗口期,优先“安全上车”

刚需族当下可充分把握利率低位、政策补贴的红利,选房核心围绕“居住 + 流通” 展开:优先选择人口净流入、产业实力强的一线 / 强二线主城区,产品以 70 年住宅、现房 / 准现房为主,90㎡左右的三房流通性最强;配套方面,地铁、学区、商业、医疗四选三即可,避开公寓、小产权、远郊无配套盘这类非标资产。

同时牢记负债铁律:月供不超过家庭月收入的 30%,有娃家庭控制在 25% 以内;首付只用自有资金,不碰各类违规贷款;首付后留存 6-12 个月月供,再加上 3-6 个月家庭应急金,留足安全垫,避免因收入波动陷入还款困境。

用好政策红利,“提质不贪多”

改善家庭的核心是换品质、换地段、换物业,而非盲目追大户型。建议遵循“先卖后买” 原则,充分享受换房个税退税、以旧换新等政策,降低置换成本;选房优先房龄 15 年内的次新房,看重采光、低密社区、优质物业,120-180㎡的改善四居适配性更高。

各地的改善福利可重点关注,比如福州的二套公积金首套利率、沈阳的以旧换新补贴,叠加房贷利率双降,能大幅减少置换的资金压力。

去劣存优,严控房产占比

央行数据显示,中国家庭房产占总资产比例已从峰值回落,“房产独大” 的资产配置模式成为过去。2026 年家庭房产配置的黄金比例是占总资产≤50%,年轻家庭控制在 30%-40%,中年家庭 40%-50%,老年家庭≤40%,留足流动性资金用于职业发展、养老教育。

持有多套房产的家庭,要及时“去劣存优”:保留核心城市核心区、配套全、流动性好的自住或优质出租房,尽快处置三四线人口流出城市的房源、远郊无配套盘、难出租的老破小 / 老破大。盘活存量资产的方式也可多样化,比如将空置房出租获得稳定现金流,或通过置换把劣质资产换成核心资产,提升整体资产的抗风险能力。

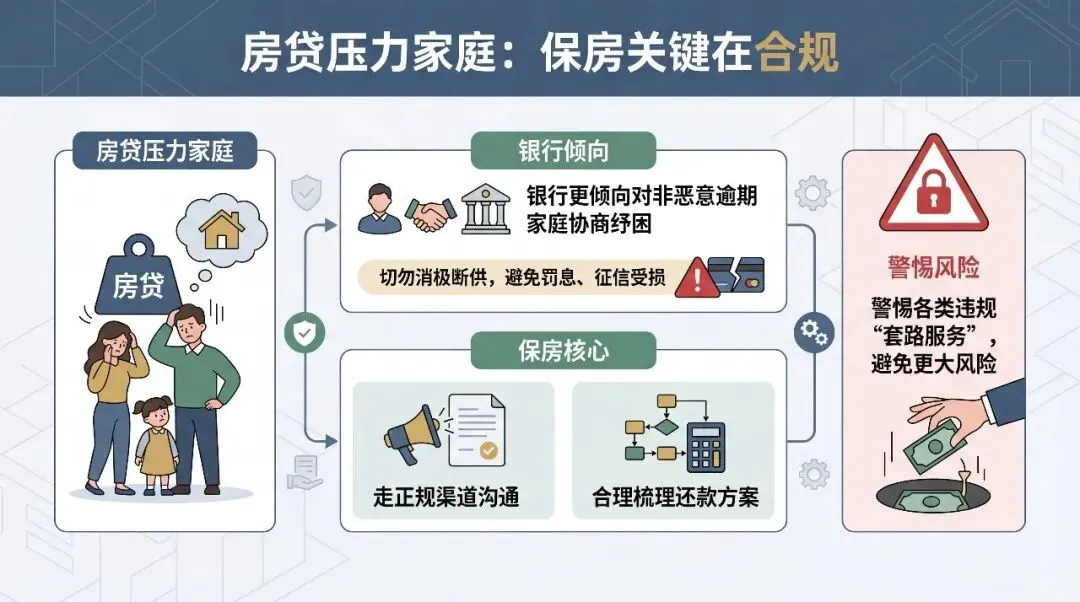

合规为先,逾期不可怕,找对方法是关键

当下不少家庭因收入波动、生意周转等问题面临房贷逾期困扰,担心唯一住房被处置,实则 2026 年的政策导向对非恶意逾期家庭更为友好,银行更倾向于协商纾困,而非直接起诉法拍 —— 毕竟法拍房折价率高、回款周期长,对双方而言都是双输的选择。

但保房的核心前提是100% 合规,坚决避开市面上的各类“保房套路”,谨防花了高额费用却触发额外法律风险。正规的保房流程有明确步骤:首先做全面的房产风险评估,理清逾期罚息与整体债务结构;再对接银行正规协商渠道,制定延期还款、债务梳理等合理的纾困方案;同步做好资产隔离,规避不必要的催收困扰与法拍风险。

需要注意的是,政策重点帮扶的是名下仅有一套住房、确因客观原因无力还款的刚需家庭,这类家庭要抓住合规保房的窗口期,主动与银行沟通,切勿消极断供—— 断供不仅保不住房子,还会产生巨额罚息,留下征信污点,后续的信贷、工作甚至出行都会受影响。

回归居住本质,理性配置才是王道

2026 年的房地产市场,正逐步走向更成熟、更规范的阶段,“房住不炒” 的定位愈发清晰,房产的居住属性被不断强化,投机炒作的空间被持续压缩。

对于普通家庭而言,无需再对房产抱有过高的投机期待,而是要以“居住需求” 为核心,理性看待房产价值:刚需族抓住当下的政策红利与利率低位,精准上车;改善家庭用好各类补贴与退税政策,提质置换;持有多套房产的家庭及时优化资产结构,去劣存优;面临逾期的家庭坚守合规底线,主动协商保房。

房子始终是家庭的根基,承载着安居、教育、养老的希望。在楼市的新变局中,紧跟政策导向、守住合规底线、做好理性配置,才能让房产真正成为守护家庭安稳的“压舱石”,而非生活的包袱。