2026年3月,合肥楼市以一组组真实数据和一幕幕火爆场景,宣告了市场的强劲回暖。这并非昙花一现的短暂反弹,而是一场由政策红利、城市基本面和真实需求共同驱动的结构性复苏。

一、 市场热度:二手房先行,新房接力,成交与带看量齐飞

本轮回暖的序幕由二手房市场拉开。截至3月22日,合肥3月二手房累计成交已达7926套,日均成交约360套。按此趋势,全月成交量有望突破1.1万套,环比2月的3446套暴涨约224%。

与此同时,合肥3月二手房单日带看量创下新高,突破5600次,新增客源近5000人。供需两端的活跃度同步飙升,优质房源挂牌即被抢购,议价空间大幅压缩,市场正从“买方市场”向均衡状态过渡。

新房市场的热度同样不容小觑,各大项目人气爆棚,热销场景随处可见。从头部房企到本土力量,多个项目交出了亮眼的成绩单:

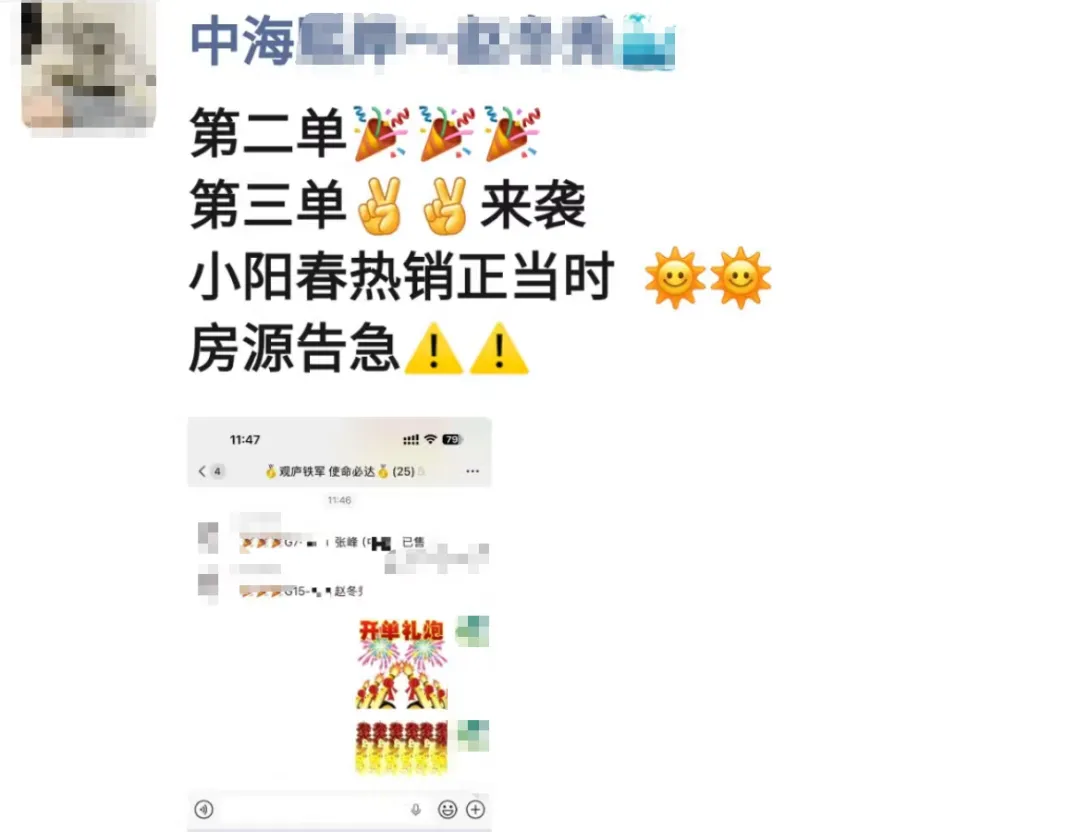

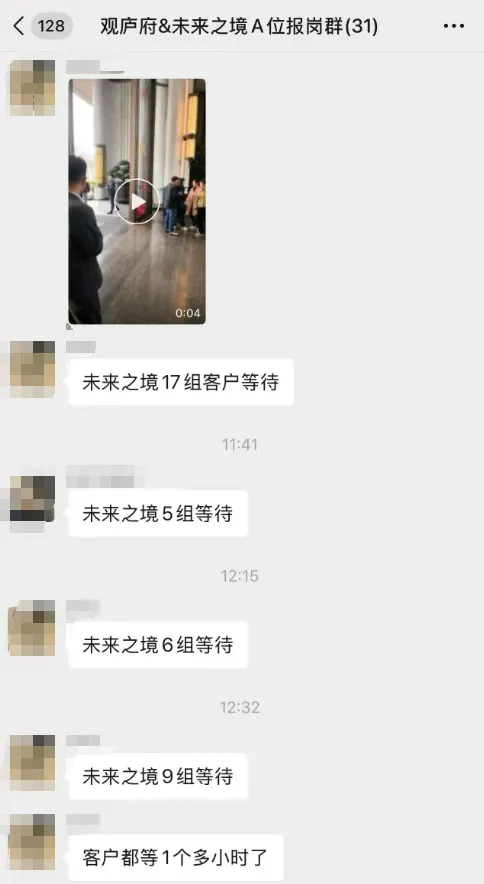

中海系全线飘红:瑶海中海望津府项目看房队伍排起长龙,置业顾问应接不暇;包河中海观庐府项目热门户型被疯抢,房源陷入告急状态;同样位于包河的中海未来之境项目,更是吸引客户排队一小时以上抢购心仪房源。

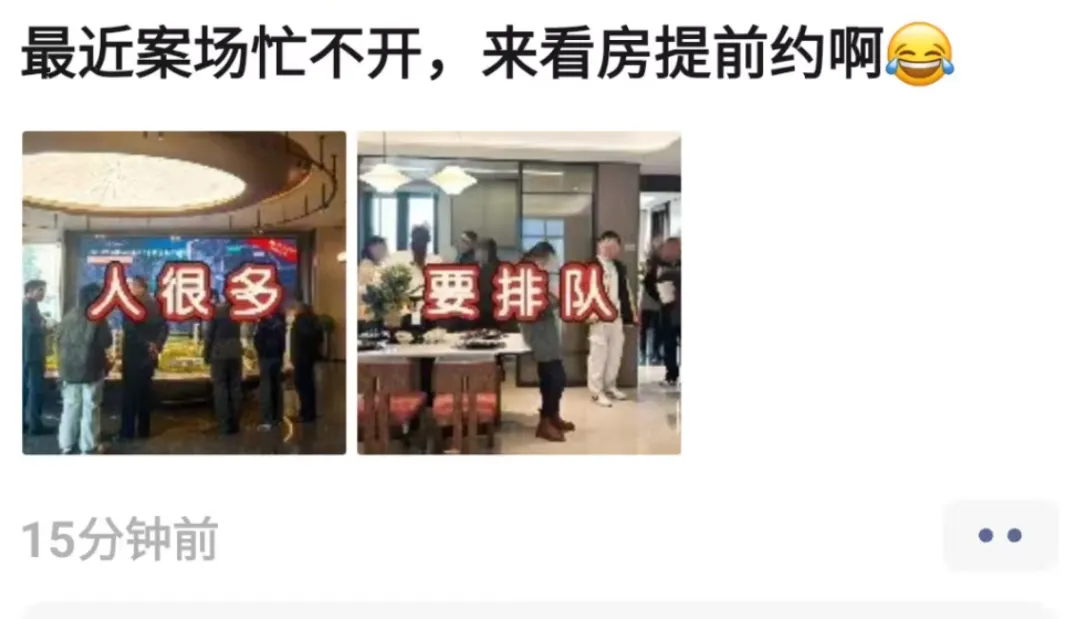

合肥城建掀起抢房潮:蜀山区星启锦辰项目案场看房长队蜿蜒,工作人员无暇午餐,成交喜报频传;包河区星樾湾项目“一房难求”,看房必须提前预约,空降恐无法接待。高新区星启时代项目案场人头攒动,客户购房意愿强烈。

合肥轨道劲销不间断:高新区云缦朗境项目签约缴纳定金不断,财务人员忙得不可开交;滨湖区雲涛项目近日补货2栋楼,销售额达到1.06亿,刷屏合肥千万级市场;

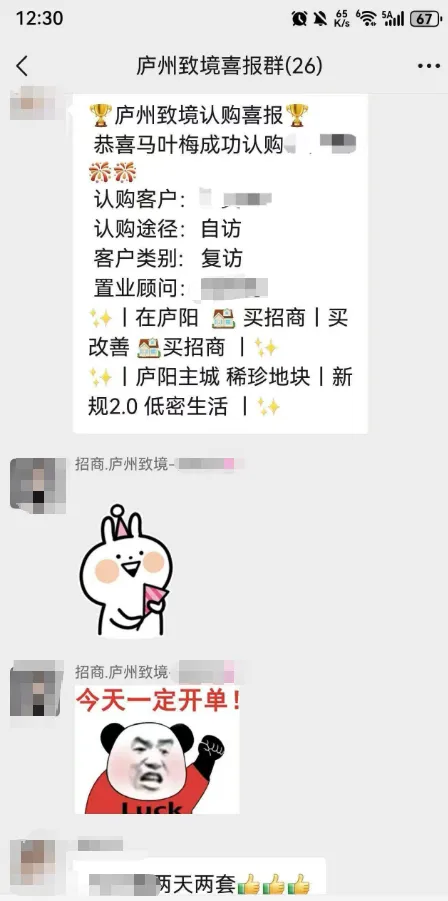

招商系热销刷屏:庐阳区招商庐州致境项目打破“午间冷清”惯例,案场持续爆满,成交喜报刷屏;包河区招商百川序项目,热门户型一经推出便被抢购一空,首开去化八成,刷新区域纪录。

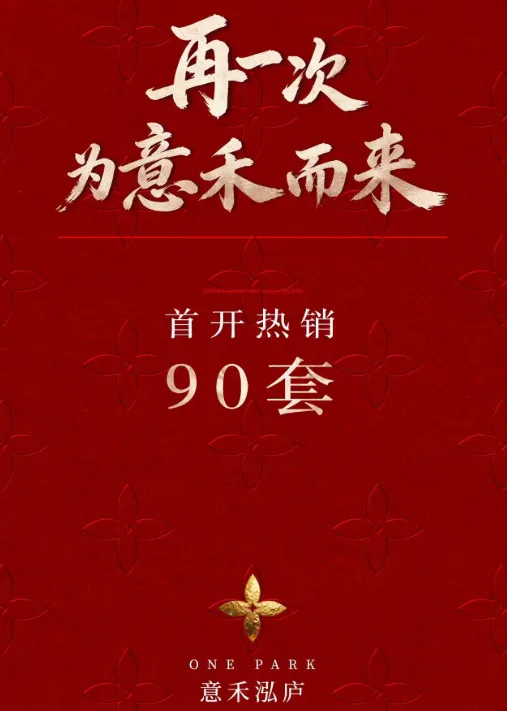

多盘演绎“现象级”热度:瑶海区意禾鸿庐项目首开当日热销 90 套,市场表现强劲;经开区华润嘉宸项目样板间被挤得水泄不通,单日来访破百组,销售额超5000万;经开区天阜清澜玉华项目验资热度惊人,单日验资超90组。

包河区滨投嘉玺项目人气始终居高不下,高峰期一小时之内便接连成交7套房源;肥西县保利翡翠天奕项目临展厅人头攒动,提前锁定大批意向客户;肥西县星辰未来项目,成交节奏快到“站不住脚”。

尾盘项目也迎“第二春”:更令人惊叹的是,就连一些鲜有宣传、进入尾盘阶段的项目,近期也迎来了成交热潮,彻底打破了“尾盘遇冷”的惯例,足见当前市场需求之旺盛。

二、 回暖动因:政策红利释放,城市基本面筑牢根基

这场“大阳春”的到来,是多重利好因素叠加的必然结果。

首先,政策红利的持续释放是点燃市场的关键引信。自2025年以来,合肥进入政策全面宽松期,打出了一套“降门槛、减成本、给补贴”的组合拳。

首套及二套房商贷首付比例均降至15%的历史低位,利率稳定在3.0%左右;公积金贷款额度大幅提升,夫妻双方最高可贷120万元,多孩家庭更可达144万元。同时,购房补贴与税费减免政策延续,部分核心政策窗口期明确至2026年5月,直接刺激了3-4月的集中购房行为。此外,春节期间的各类线下活动,成功将政策红利转化为实际的看房热情。

其次,城市基本面的坚实支撑是楼市复苏的底气所在。2026年3月,合肥正式跻身“准一线城市”,GDP突破1.4万亿元,常住人口超千万。凭借“芯屏汽合、急终生智”的产业布局,合肥持续吸引高素质人口流入,2025年人口净流入达19.2万人,位列全国第三。

这些新增的青壮年劳动力和高校毕业生,构成了楼市长期稳定的刚需主力。产业驱动下的人口集聚,带来了真实的居住和改善需求,成为此次市场爆发的核心动力。此外,2025年合肥九区涉宅用地成交面积同比下降27%,土地供应收紧,新房库存减少,供需关系明显改善,也为市场企稳回升奠定了基础。

三、 市场特征:结构性复苏主导,品质与区域分化加剧

值得注意的是,此次回暖并非普涨行情,而是结构性复苏的鲜明体现。

在区域层面,政务区、滨湖新区、高新区等核心板块,凭借优质资源和产业集聚效应,成为市场热点,价格抗跌性强;而新站区、肥东等远郊板块,仍需依靠“以价换量”去化库存,价格承压明显。

在产品层面,改善型需求成为市场主导。110-144㎡、总价200-300万元的刚改产品成为成交主力,140㎡以上大户型占比大幅增长。购房者不再盲目追涨,而是更加注重产品品质、社区环境和物业服务。“好房子”理念深入人心,低密度、高得房率、智能化配置的项目更受青睐,而同质化严重、品质平庸的产品即便降价也难以获得市场认可。

四、 理性前瞻:机遇与挑战并存,为楼市复苏提供“合肥样本”

对于不同购房者而言,此次“大阳春”既是机遇,也是考验。

刚需族正处较好的上车窗口期,可重点关注价格调整到位的二手房及地铁沿线、配套成熟的低价区域新房,但需警惕远郊“画饼”板块。

改善型客户则可聚焦核心区域的优质品牌新盘或次新房,这类资产不仅能满足居住升级需求,更具备较强的保值能力。

投资者则需极度谨慎,当前市场已回归居住属性,应远离缺乏产业与人口支撑的远郊板块。

从低迷到爆发,从观望到入场,2026年3月合肥楼市的“大阳春”,是一场经历深度出清后的理性回归,是政策托底、价格调整、城市基本面与需求自发修复多重因素共振的结果。随着政策效应持续传导,叠加“金三银四”传统旺季的加持,合肥楼市的热度有望持续,但结构性分化的格局仍将延续。未来,合肥楼市的发展将更加贴合城市发展脉络,聚焦真实居住需求。

这场“大阳春”,也为长三角乃至全国二线城市楼市复苏,提供了一个可借鉴的 “合肥样本”——唯有立足城市基本面,激活真实需求,才能实现楼市的稳健发展,真正迎来可持续的“春天”。