证券研究报告名称:《北上深二手房成交面积超过去年同期,工地开复工情况好转——宏观高频数据追踪》

对外发布时间:2025年3月21日

证券分析师:刘哲铭,S1160525120003

研究助理:孙欣贺,S1160126010028

说明:本报告节选自东方财富研究所固收&资配团队所公开发布的证券研究报告,欢迎感兴趣的投资者联系东财固收&资配团队或对口销售订阅!

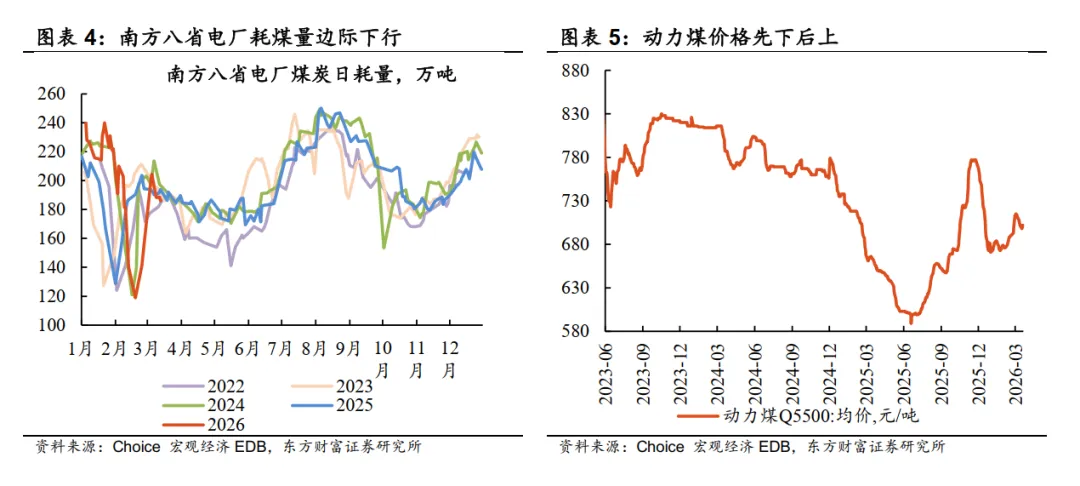

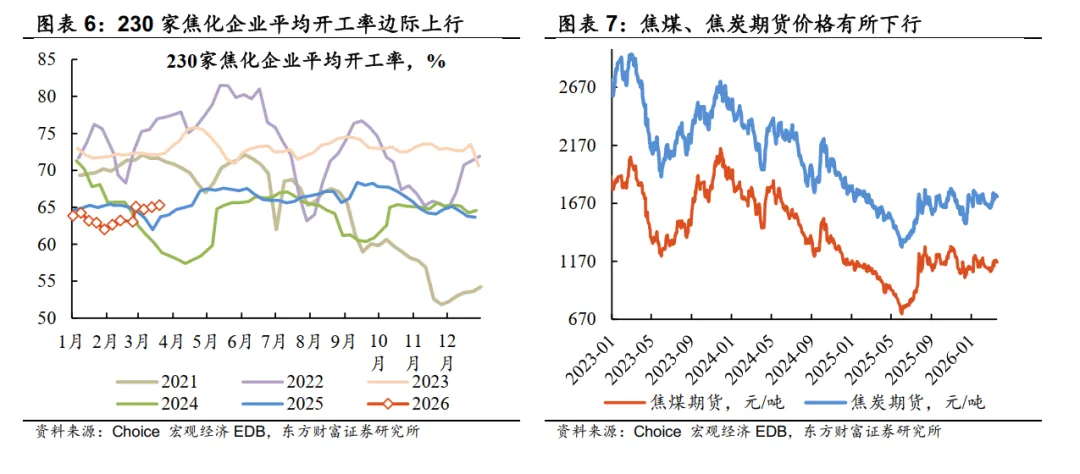

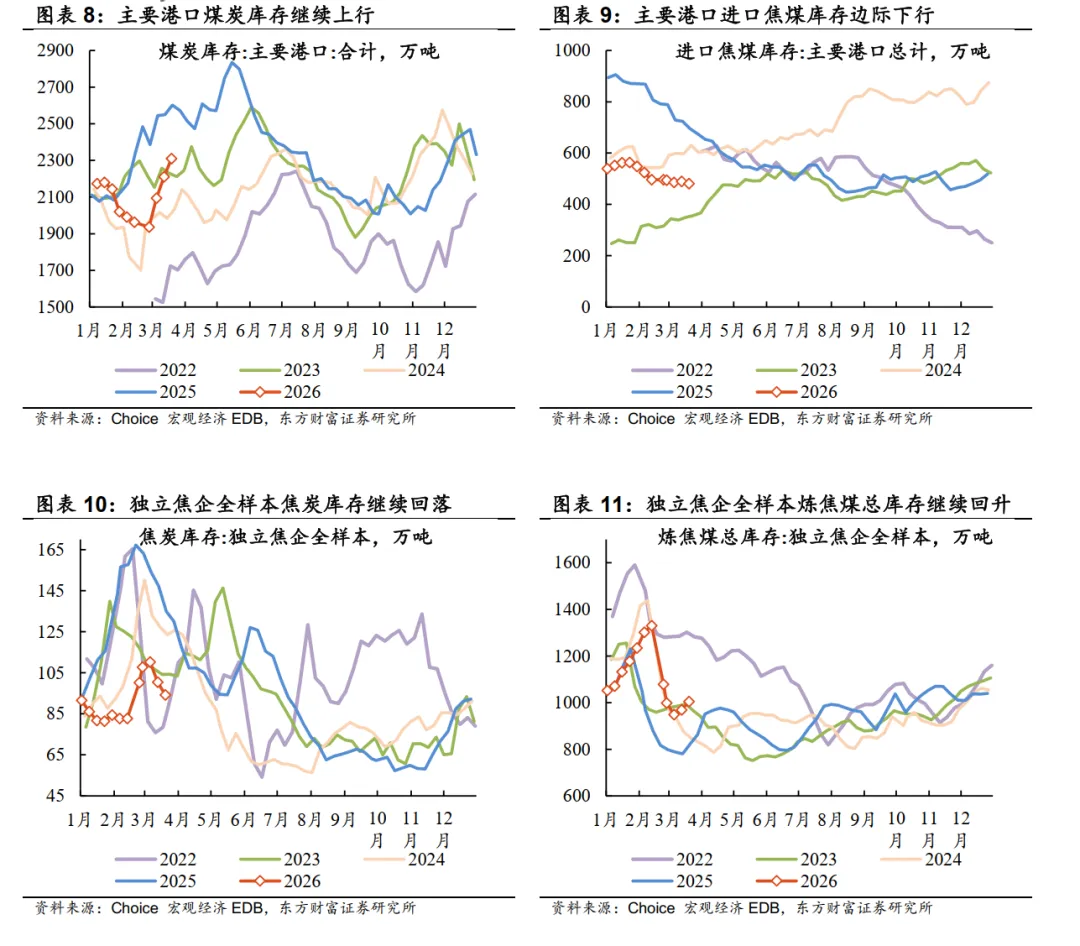

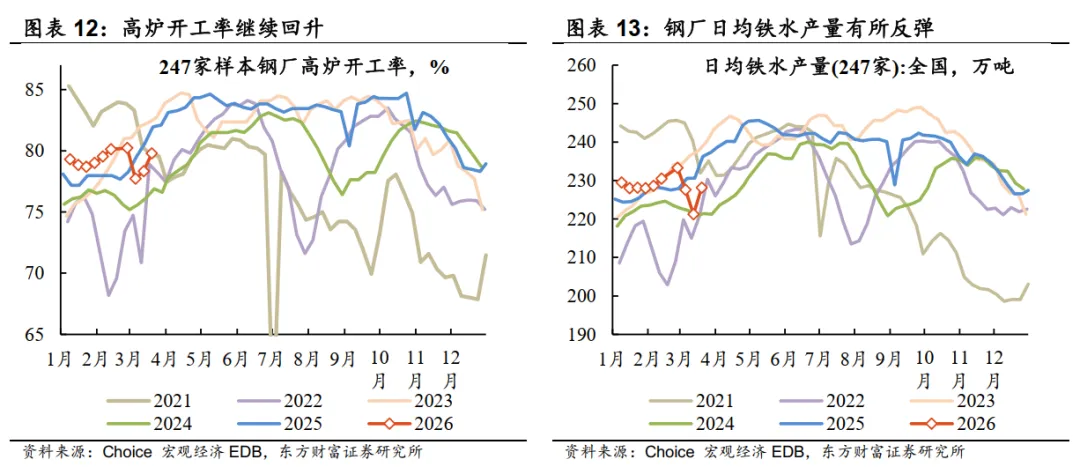

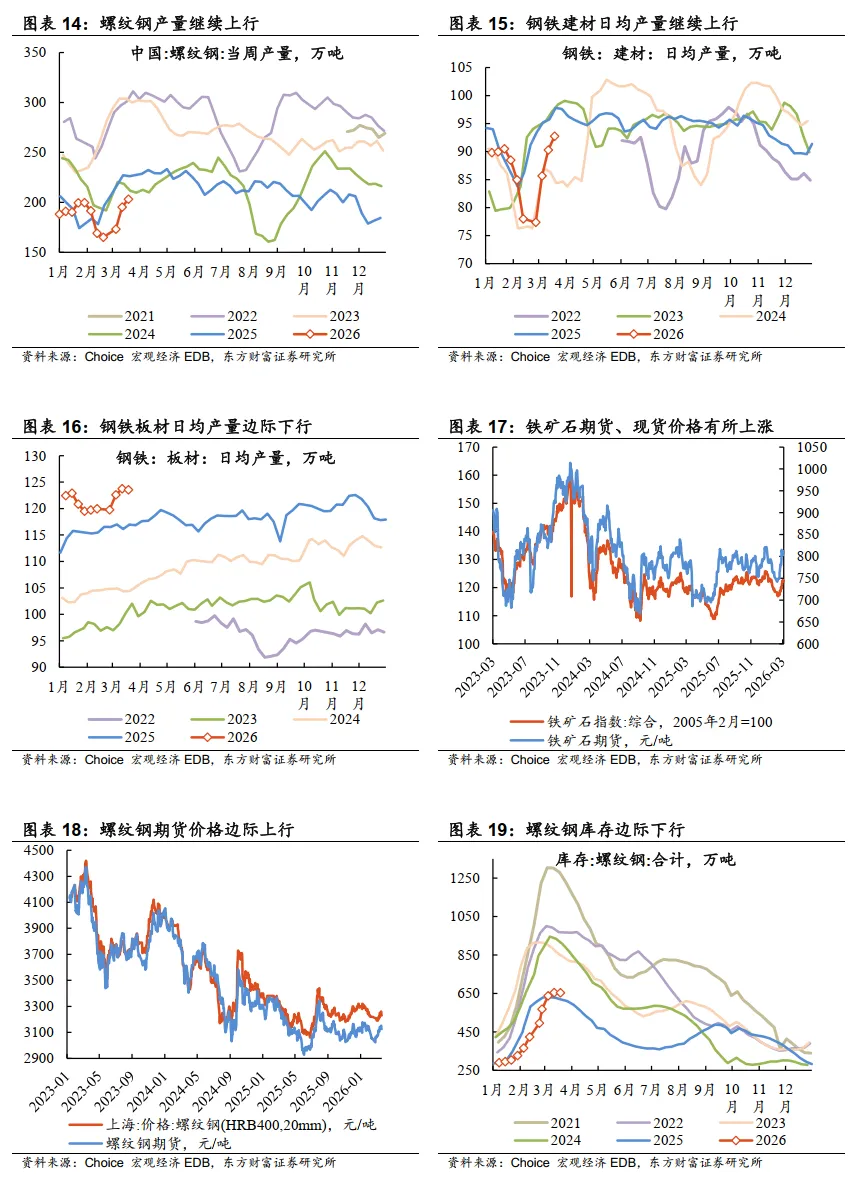

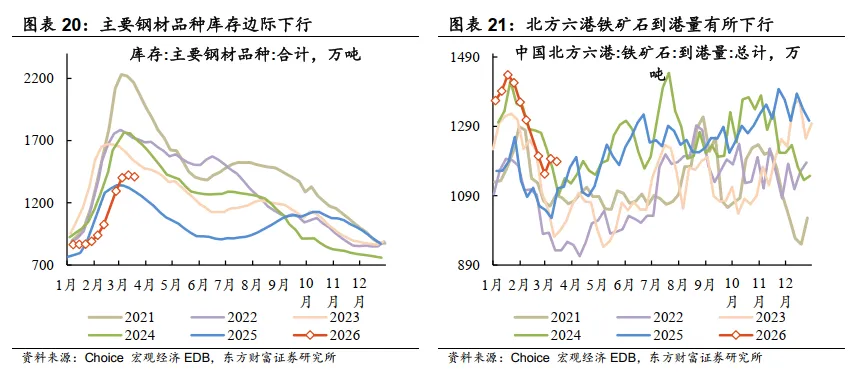

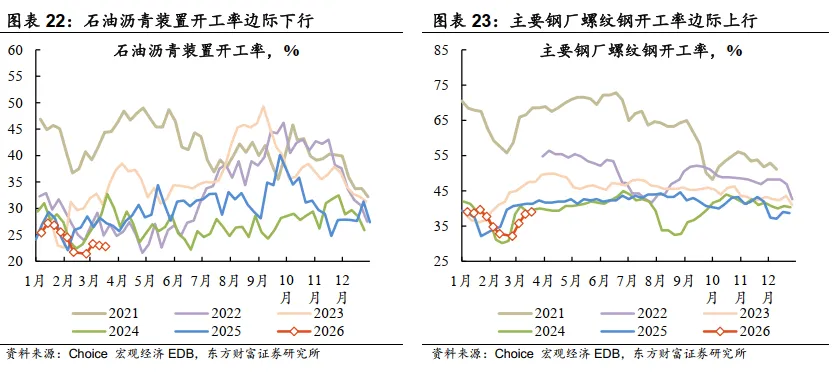

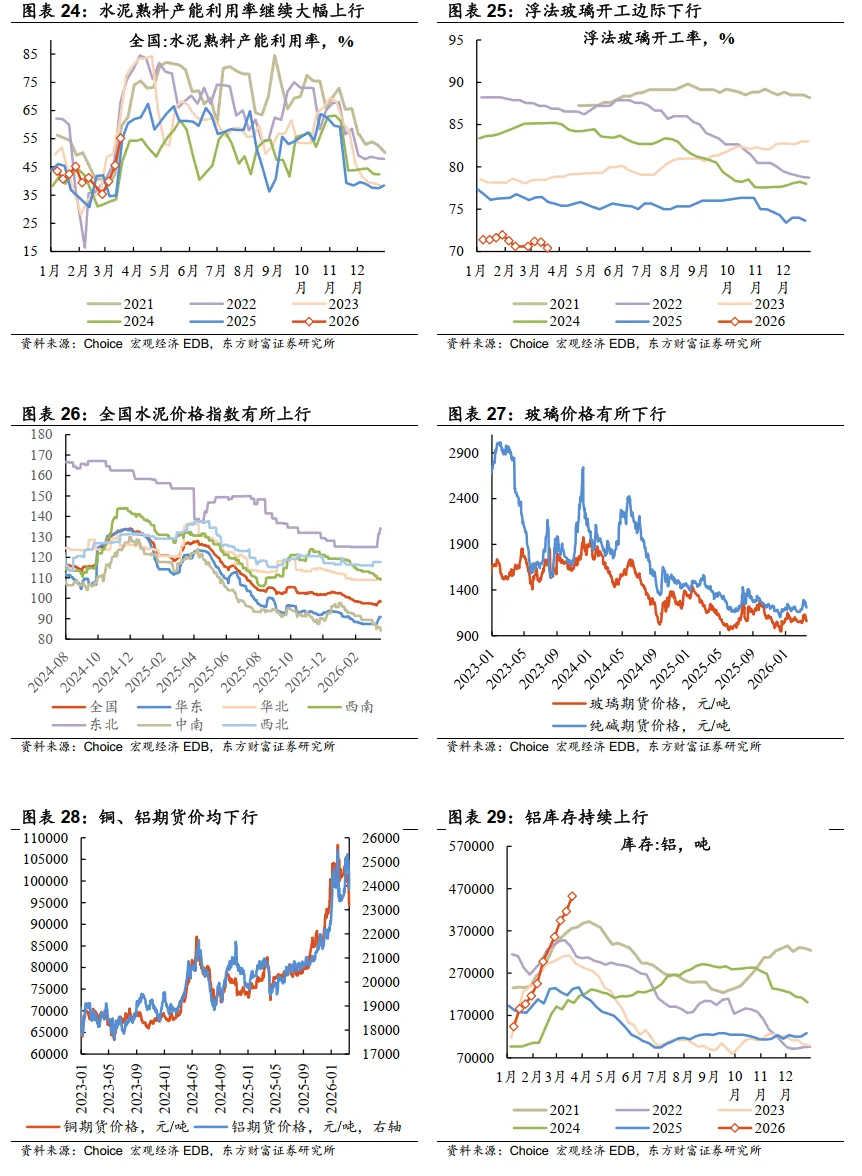

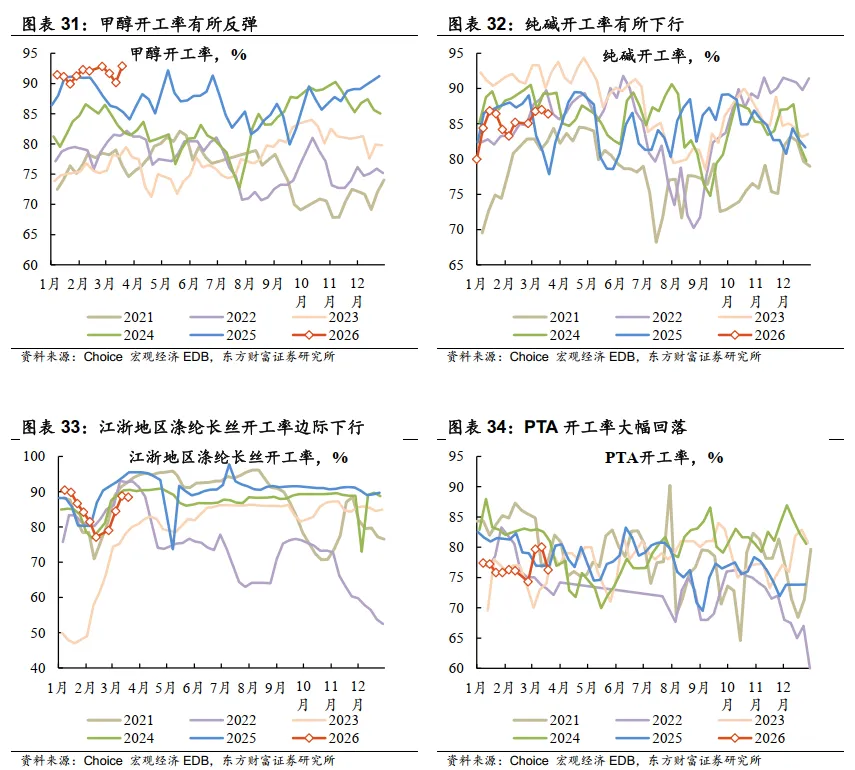

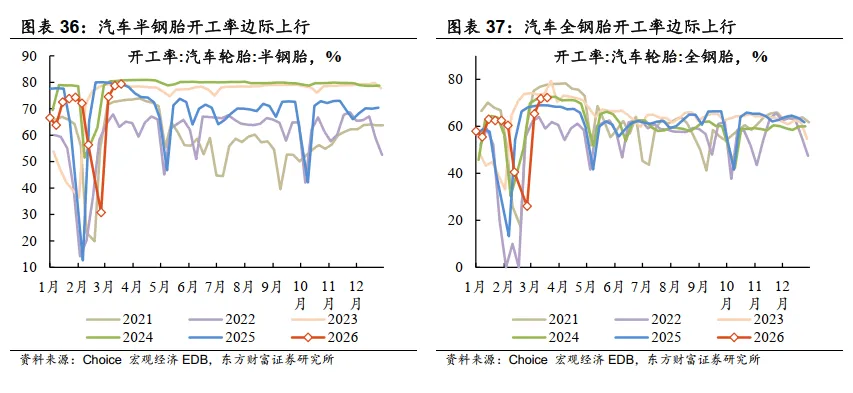

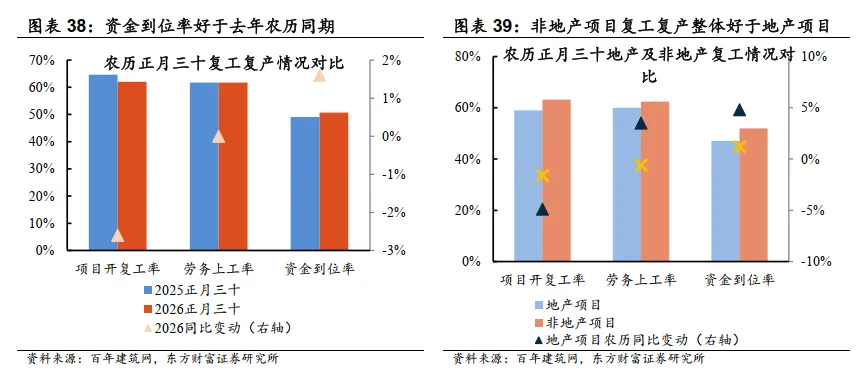

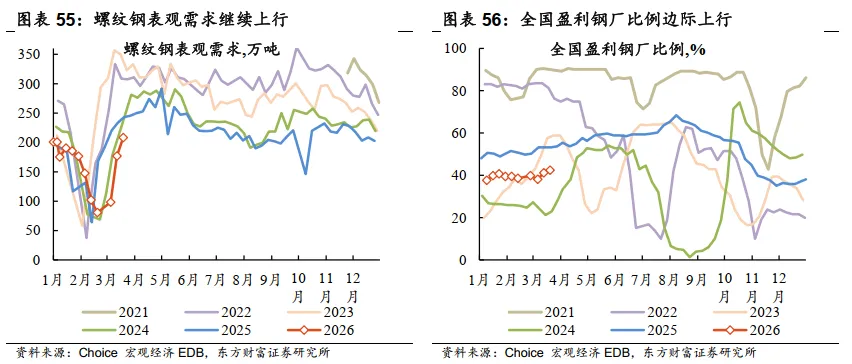

全国开复工情况较上期有所好转,其中华北地区复工推进速度明显提升。根据百年建筑调研,截至3月18日(农历正月三十),全国10692个工地开复工率为62%,农历同比下降2.62个百分点,降幅较上期收窄;劳务上工率61.7%,农历同比持平;资金到位率50.7%,农历同比由跌转涨1.6个百分点。全国基建开复工进入全面提速阶段,资金到位边际改善但仍有一定压力,其中非地产项目开复工情况稍好于地产类项目。本期华北地区复工节奏环比大幅提升,此前天气因素及重要会议周强化管控扰动有所减退,此外华南、华东地区开复工数据亦处于横向对比的高位。从工业生产端来看,高炉及汽车轮胎开工率、铁水及螺纹钢产量、水泥产能利用率均有所回升,不过或受成本及供应链双重压力,化工领域部分开工率数据转为下行,后续需继续关注中东局势发展及其对我国石化链条产业的边际影响。

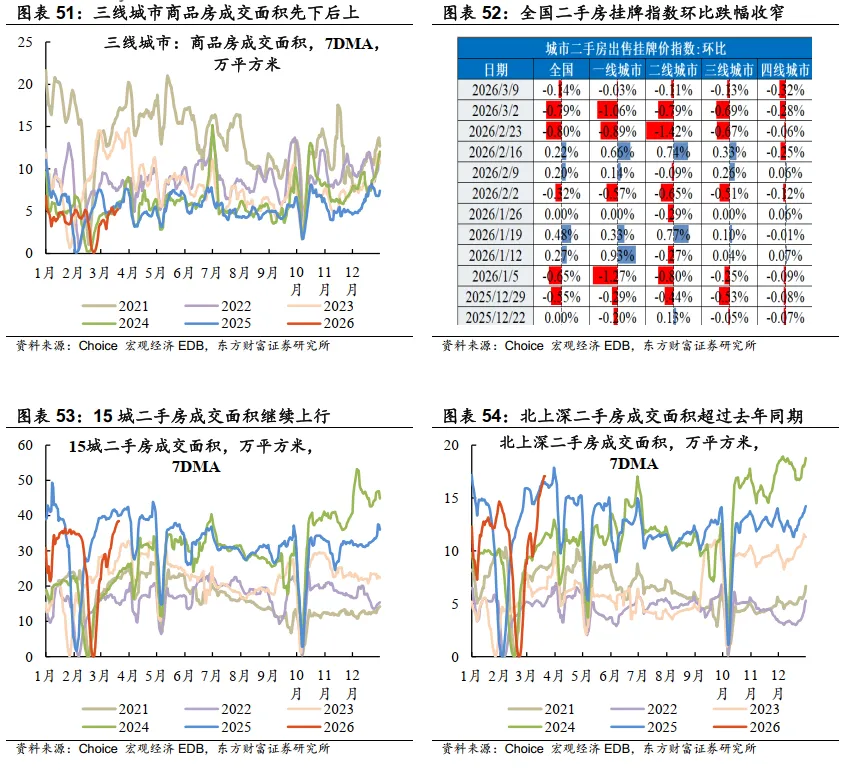

二手房成交继续回暖,北上深销售面积已突破去年同期高位水平。本周15城二手房成交面积继续上行,其中北上深城市二手房销售面积环比涨幅明显,且绝对值已经突破去年同期水平,此外价格方面,最新一期(3月9日)全国二手房出售挂牌价指数环比跌幅大幅收窄,除四线城市外其余能级城市二手房价格环比跌幅均有收敛。就新房而言,本周全国30大中城市商品房成交面积小幅回升,分能级来看,一、三线城市销售面积先下后上,二线城市成交面积曲线相对陡峭。近期南京出台地产优化增量政策,鼓励住房消费“以旧换新”,推进实施“房票”政策且将商业用房贷款最低首付比例调至30%,后续需继续关注房地产“小阳春”成色和二线及以下城市地产增量政策跟进情况如何。

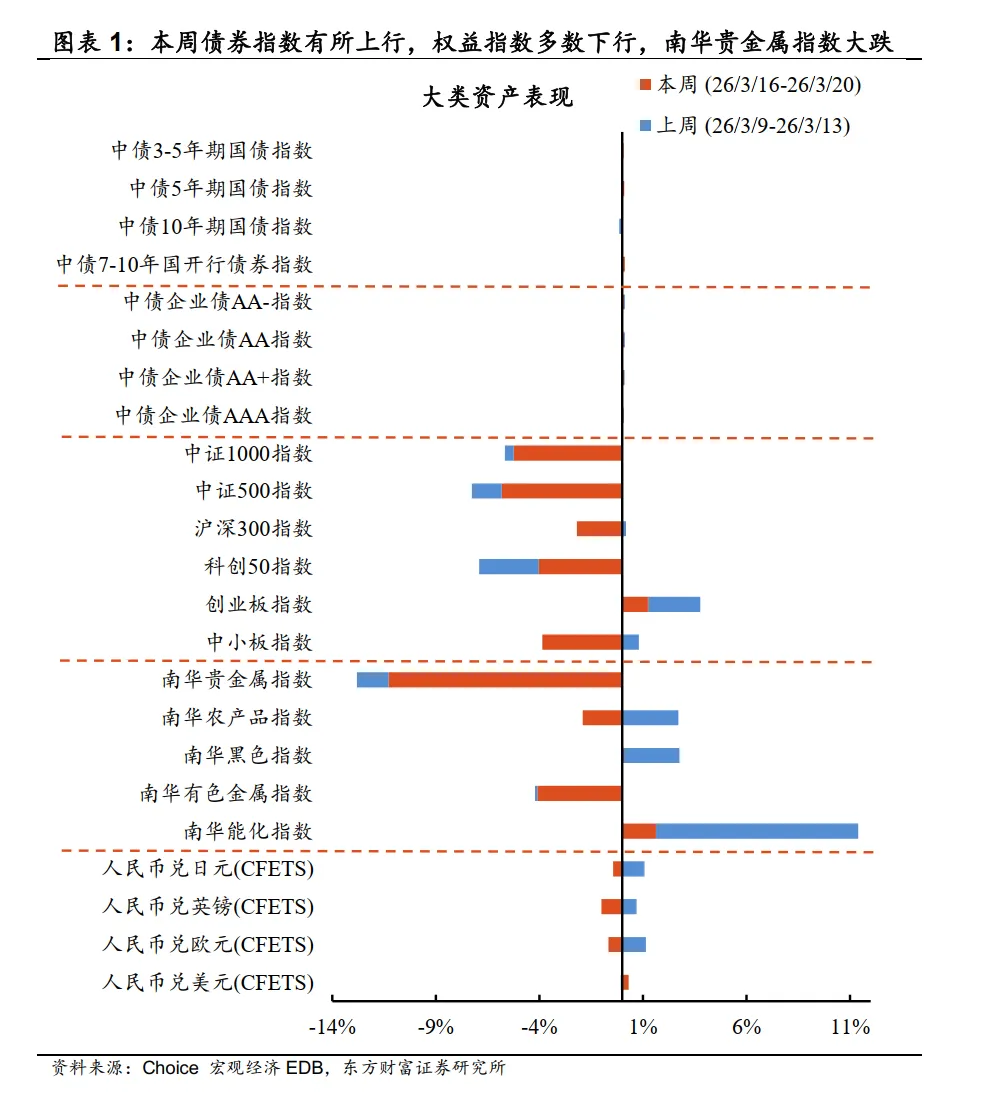

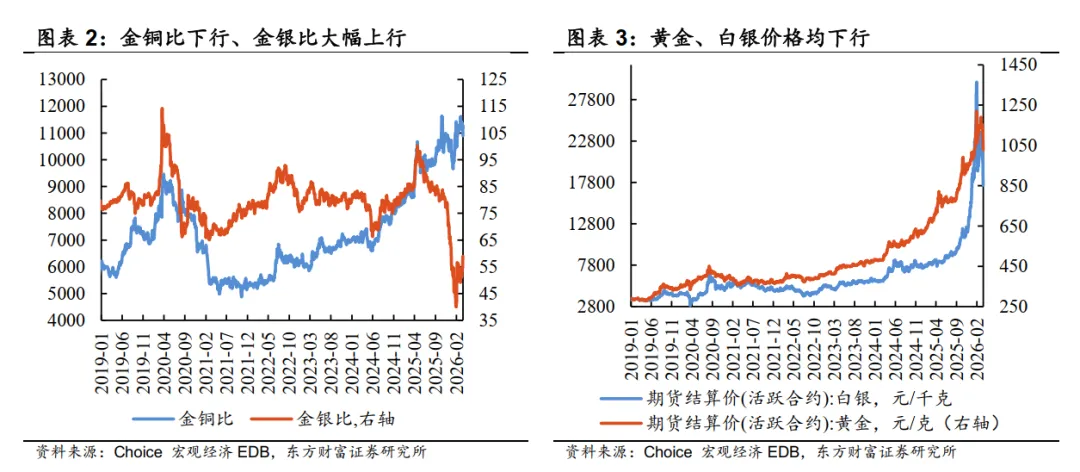

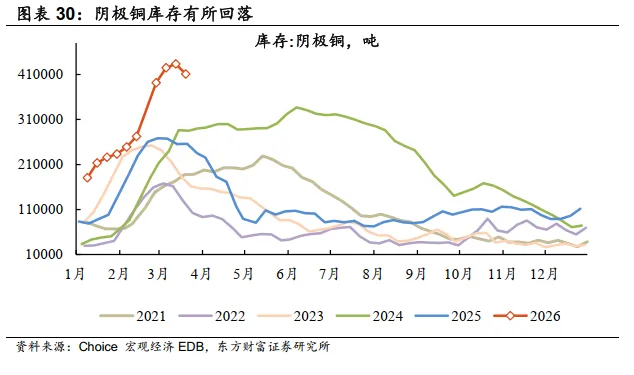

有色金属价格下跌,黄金避险属性有所减弱。截至3月20日,上期所黄金主力合约期货结算价为1028.66元/克,环比上周五价格下跌9.89%,白银期货结算价环比亦大幅下降近20%,此外阴极铜、铝价格亦震荡下行。近期中东地缘冲突反复恶化,推升油气价格,也引发了市场对于通胀回升以及货币政策收敛的担忧,加之周内美联储最新议息会议表述未见鸽派,年内降息预期下调,对工业金属及黄金价格形成一定拖累。此外近期美元走强以及获利了结操作也使得上述金属价格波动较为明显,避险资金流向能源、美元现金等资产,黄金避险属性有所减弱。短期来看,中东地缘政治扰动或仍将持续,如果地缘冲突升级加剧金融风险暴露,美国经济也可能面临更大下行风险,进而对美元指数形成一定拖累,因此后续也需重点关注美国就业及消费数据等表现如何。

风险提示:货币与财政政策超预期、基本面修复超预期、地缘政治冲突超预期

北上深二手房成交面积超过去年同期,工地开复工情况好转

1)全国开复工情况较上期有所好转,其中华北地区复工推进速度明显提升。根据百年建筑调研,截至3月18日(农历正月三十),全国10692个工地开复工率为62%,农历同比下降2.62个百分点,降幅较上期收窄;劳务上工率61.7%,农历同比持平;资金到位率50.7%,农历同比由跌转涨1.6个百分点。全国基建开复工进入全面提速阶段,资金到位边际改善但仍有一定压力,其中非地产项目开复工情况稍好于地产类项目。本期华北地区复工节奏环比大幅提升,此前天气因素及重要会议周强化管控扰动有所减退,此外华南、华东地区开复工数据亦处于横向对比的高位。从工业生产端来看,高炉及汽车轮胎开工率、铁水及螺纹钢产量、水泥产能利用率均有所回升,不过或受成本及供应链双重压力,化工领域部分开工率数据转为下行,后续需继续关注中东局势发展及其对我国石化链条产业的边际影响

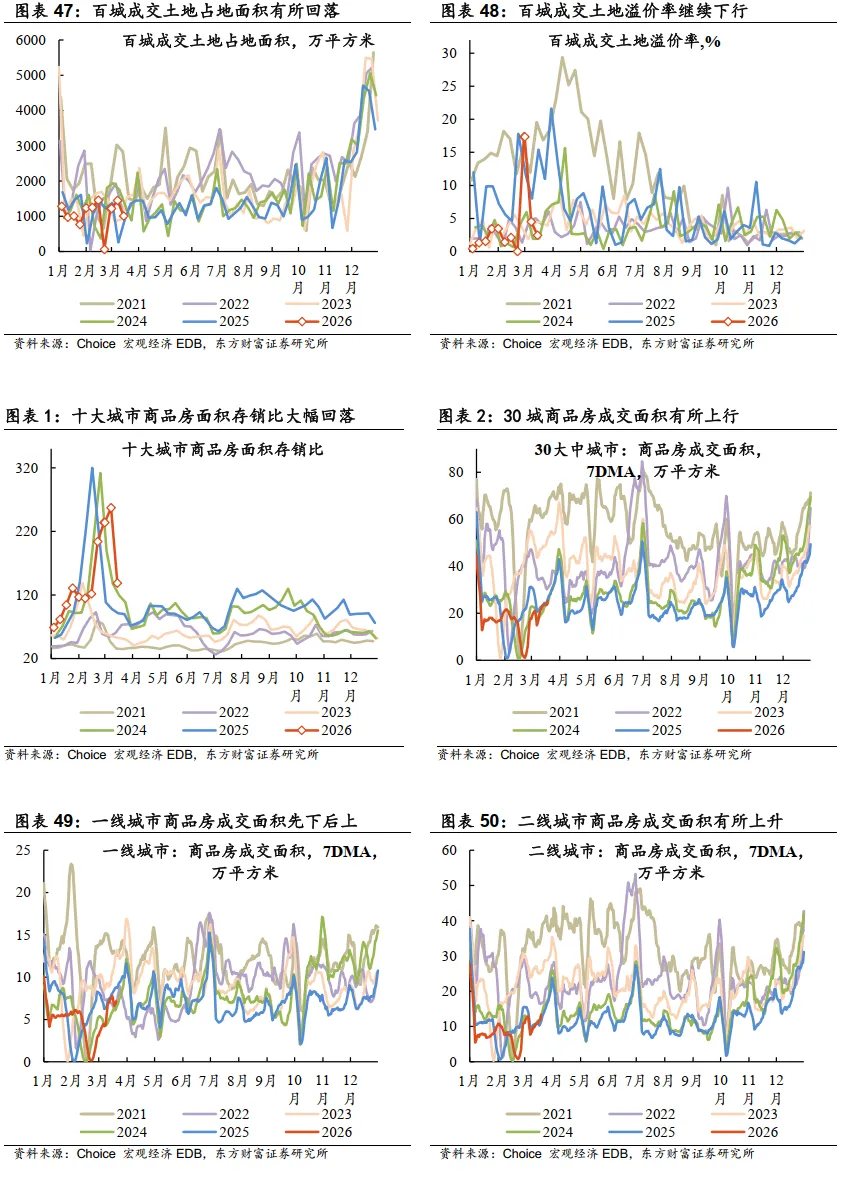

2)二手房成交继续回暖,北上深销售面积已突破去年同期高位水平。本周15城二手房成交面积继续上行,其中北上深城市二手房销售面积环比涨幅明显,且绝对值已经突破去年同期水平,此外价格方面,最新一期(3月9日)全国二手房出售挂牌价指数环比跌幅大幅收窄,除四线城市外其余能级城市二手房价格环比跌幅均有收敛。就新房而言,本周全国30大中城市商品房成交面积小幅回升,分能级来看,一、三线城市销售面积先下后上,二线城市成交面积曲线相对陡峭。近期南京出台地产优化增量政策,鼓励住房消费“以旧换新”,推进实施“房票”政策且将商业用房贷款最低首付比例调至30%,后续需继续关注房地产“小阳春”成色和二线及以下城市地产增量政策跟进情况如何。

3)有色金属价格下跌,黄金避险属性有所减弱。截至3月20日,上期所黄金主力合约期货结算价为1028.66元/克,环比上周五价格下跌9.89%,白银期货结算价环比亦大幅下降近20%,此外阴极铜、铝价格亦震荡下行。近期中东地缘冲突反复恶化,推升油气价格,也引发了市场对于通胀回升以及货币政策收敛的担忧,加之周内美联储最新议息会议表述未见鸽派,年内降息预期下调,对工业金属及黄金价格形成一定拖累。此外近期美元走强以及获利了结操作也使得上述金属价格波动较为明显,避险资金流向能源、美元现金等资产,黄金避险属性有所减弱。短期来看,中东地缘政治扰动或仍将持续,如果地缘冲突升级加剧金融风险暴露,美国经济也可能面临更大下行风险,进而对美元指数形成一定拖累,因此后续也需重点关注美国就业及消费数据等表现如何。

1.1金融市场:债券指数有所上行,南华贵金属指数大幅下行

1.2工业生产

1.2.1发电:南方八省电厂耗煤量边际下行,动力煤价格先下后上

1.2.2炼焦:焦化企业开工率边际上行,双焦价格有所下行

1.2.3钢铁:高炉开工率回升,日均铁水及螺纹钢产量上行

1.2.4建材:水泥熟料产能利用率继续上行,铜库存有所回落

1.2.5化工:化工链条开工率数据大多转弱,原油价格继续大幅上涨

1.2.6汽车:汽车半钢胎开工率、全钢胎开工率边际上行

1.3复工复产

1.3.1工地复工复产:全国10692个工地开复工率农历同比降幅收窄

1.4物流交通

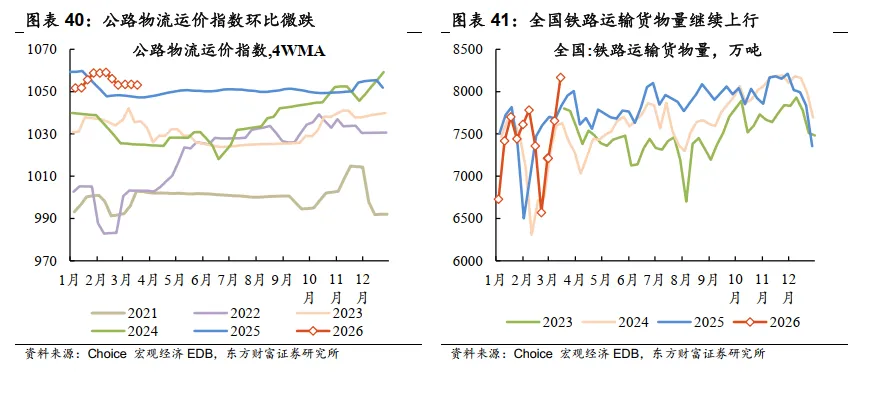

1.4.1货运:公路物流运价指数保持平稳,铁路运输货物量继续上行

1.4.2客运:地铁客运量窄幅震荡,国内航班架次有所回落

1.5终端需求

1.5.1信贷:转贴现与存单负利差先升后降,半年国股票据转贴现利率边际下行

1.5.2房地产:十大城市商品房面积存销比大幅回落,北上深二手房销售面积继续上行

1.5.3建筑施工:螺纹钢表观需求继续回升,盈利钢厂比例边际上行

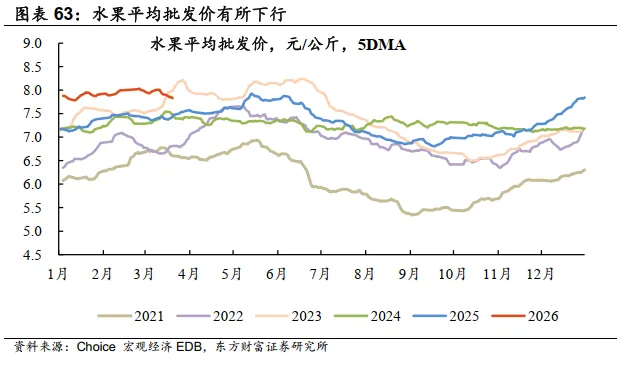

1.5.4消费:汽车消费同比跌幅有所收窄,猪肉批发价继续下行

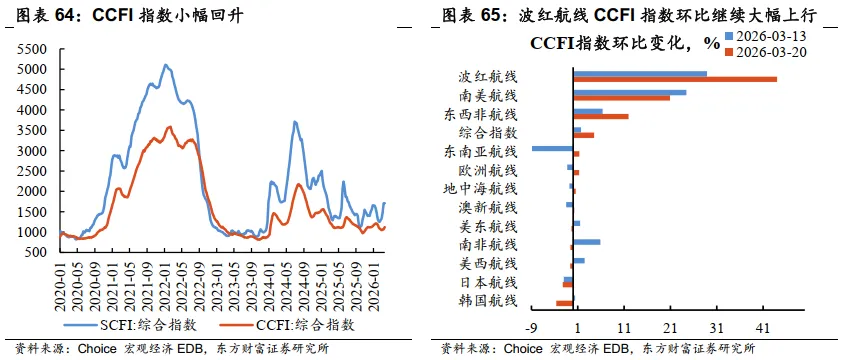

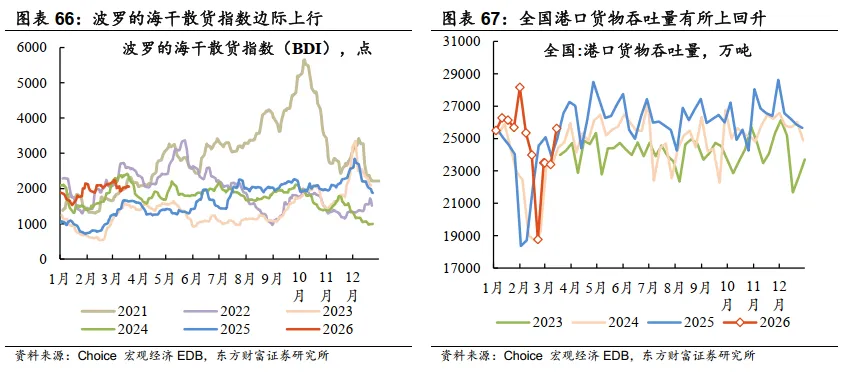

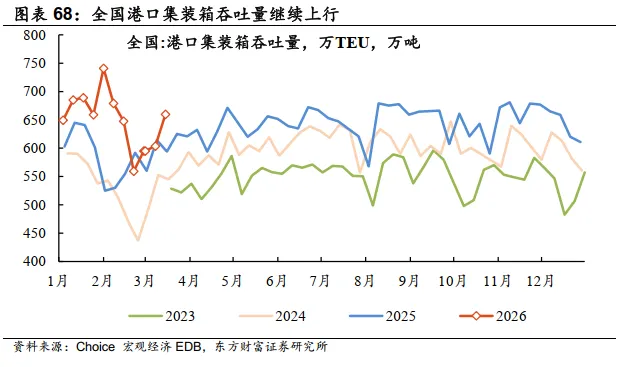

1.5.5出口:CCFI运价小幅回升,港口集装箱吞吐量继续上行

风险提示:货币与财政政策超预期、基本面修复超预期、地缘政治冲突超预期

本订阅号(微信号:gh_45db67acf308)为东方财富证券研究所固收资配团队设立及运营。

本订阅号仅面向东方财富证券客户中的专业投资者及风险承受能力为C3以上的普通投资者。任何不符前述条件的投资者,请勿订阅、接收或使用本订阅号所载内容,东方财富证券不会因为订阅或接收本订阅号内容而视相关人员为客户。

本订阅号不是东方财富证券研究报告的正式发布平台,所载内容均节选自于东方财富证券已正式发布的研究报告,仅为东方财富证券研究观点的简要表述。东方财富证券不对本订阅号所发布内容的及时性、准确性或完整性提供任何保证或担保,不保证及时发布、补充、修改或更新。如需了解详细的证券研究信息,请参见东方财富证券正式发布的完整报告。

本订阅号所载内容并非投资决策服务,不构成对任何人的投资建议,订阅人需充分考虑自身特定状况,不应单纯依靠本订阅号推送信息而取代个人的独立判断。对于任何人因使用本订阅号所载任何内容所导致的一切后果或损失,东方财富证券不承担任何法律责任。

本订阅号所载内容版权均属东方财富证券。未经东方财富证券书面授权,任何机构或个人不得以任何方式翻版、复制、刊登、转载、引用,或以任何侵犯东方财富证券版权的其他方式使用。版权所有,违者必究。