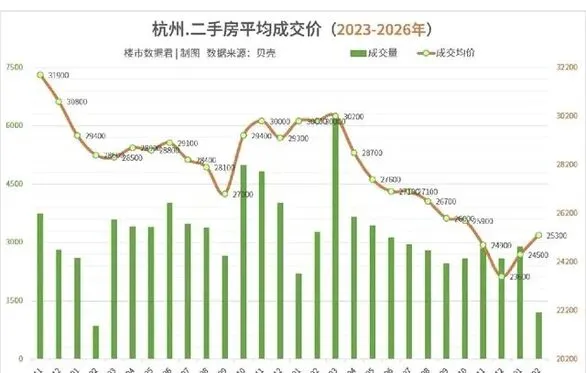

杭州二手房市场有变!2026年2月二手房价均价25300元-平,样本数1198套,说好的 “寒冬未过”,怎么突然就冒出了单日网签 421 套的热度?

我真的被杭州二手房这波操作整懵了 —— 说好的 “寒冬未过”,怎么突然就冒出了单日网签 421 套的热度?2026 年 3 月下旬,杭州楼市迎来诡异反差,一边是二手房价较 2021 年峰值跌超 25% 的 “伤疤”,一边是单日成交创下近一年新高的 “惊喜”,到底是真回暖还是假反弹?

我今天就扒透这波市场异动的底层逻辑,不唱多不唱空,用实打实的数据、案例和多视角拆解,告诉你杭州二手房到底在演哪出。2026 年 2 月,杭州二手房价均价 25300 元 /㎡,样本数 1198 套,看似环比 1 月有小幅上涨,但对比国家统计局数据就会发现,这只是十一连跌后的跌幅收窄,同比仍下跌 4.3%,距离 2021 年一季度的峰值更是相去甚远 —— 要知道 2021 年 1 月杭州二手房均价就达 28037 元 /㎡,当年西湖国际城、梧桐郡等红盘二手房均价更是突破 4.5 万 /㎡,比起新房价格翻了一倍还多,如今这些曾经的 “万人摇” 红盘,部分房源甚至接近 “破发”。

很多人看到 3 月的成交数据就开始激动,截至 3 月 23 日,杭州二手房累计成交 5868 套,按照日均 300 套的速度,全月大概率重回 8000 套区间,甚至有望冲击 8500 套,仅次于去年 3 月的 1.24 万套和 4 月的 9421 套。但很少有人注意到,杭州当前二手房库存仍高达 12.8 万套,去化周期长达 20.6 个月,在 31 个一二线城市中处于第三梯队,属于库存偏高、需到下半年才能寻底的城市,和上海、成都等第一梯队城市的去化压力不在一个量级。

这波成交回暖,其实是刚需在 “抄底” 而非投资客入场。从成交结构来看,闲林、良渚、星桥等外围板块活跃度最高,3 月前半月星桥广厦天都城成交 13 套居首,闲林雅乐国际花园、金沙湖幸福雅苑各成交 12 套,这些板块的房源均价多在 2-3 万 /㎡,刚好契合刚需的预算。反观 2020 年狂热期,投资客扎堆的未来科技城、奥体板块,如今价格仍在回调,当年 EFC 欧美金融城成交均价 4.87 万 /㎡,现在虽有小幅回升,但和峰值相比仍有不小差距。

从不同主体的视角来看,这场异动更像是多方博弈的结果。对购房者而言,经过几年的价格回调,部分刚需觉得 “已经跌到位”,加上房贷利率持续走低,开始果断入场;但也有不少改善型购房者仍在观望,毕竟当前市场分化明显,核心区优质房源价格坚挺,而远郊板块仍有降价空间。对开发商来说,新房价格环比连续三个月下跌后,2 月首次微涨 0.2%,这让他们看到了市场企稳的信号,不少楼盘开始减少优惠,间接带动了部分二手房的成交 —— 毕竟新房价格企稳,二手房的性价比就凸显出来了。

对政府而言,这波回暖正是政策托底的预期效果。近年来杭州多次优化楼市政策,降低首付比例、提高公积金贷款额度,精准支持刚需和改善型需求,和全国层面 “稳房价、稳地价、稳预期” 的导向保持一致。国家统计局 3 月 16 日发布的 70 城房价数据显示,杭州和北京、上海等 10 个城市新房环比上涨,二手房跌幅收窄,这背后正是政策合力的作用,既没有过度刺激,也没有放任市场下行。

有人会问,这波回暖能持续吗?会不会又是 “昙花一现”?其实答案就藏在数据里。当前杭州二手房的成交热度,主要依赖刚需入场,改善型需求尚未完全激活,而且库存压力依然较大,去化周期远超合理区间。对比上海、成都等城市,杭州的回暖节奏会更慢,按照 31 城楼市梯队划分,杭州要到 8-9 月才能见底,四季度才能真正稳住。

更有意思的是,这波市场异动还藏着一个细节:曾经疯狂的投资客几乎彻底退场,如今的购房者更理性,不再盲目追涨,而是优先选择性价比高、配套成熟的房源。就像 2020 年那些动辄挂牌 6 万 + 的奥体次新房,如今不仅价格回调,成交速度也明显放缓,而朝晖板块那些总价 200 万上下的老小区,反而因为地段便利,成交一直很平稳。

说到底,杭州二手房这波 “异动”,不是新一轮暴涨的信号,而是市场从 “单边下行” 转向 “结构性复苏” 的缩影。它既有政策托底的支撑,也有刚需入场的推动,更有库存压力的制约。对于刚需来说,当下或许是不错的入场时机,但切忌盲目跟风;对于投资者而言,楼市 “闭眼买都赚” 的时代早已过去,盲目入场只会得不偿失。毕竟,当市场回归理性,居住属性才是房产最核心的价值,这一点,从杭州这几年的楼市变迁中,已经得到了最好的印证。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?