作为独生女,你最该算清楚的一笔账:父母的钱怎么花在房子上,才能让你在婚姻里利益最大化,离婚时少吃亏、甚至占优势。

我用200万房产做样本,把父母出10万、50万、100万、200万四种情况的法律后果、补偿金额、风险系数全算透,给你最直观的对比和最落地的方案。

一、离婚时他能分多少的核心公式

1、升值率=离婚时房价÷(购房总价+已还利息)

2、共同还贷及增值总额=婚后共同还贷总额×升值率

3、他能拿到的补偿=共同还贷及增值总额÷2

核心结论:父母出资越多,你婚前个人份额越大,他能分到的比例就越小。

二、200万房产,四种出资方案实测

假设购房总价200万,贷款30年,年利率4.9%,月供≈10614元,总利息≈182万,婚前买房,登记在你名下,婚后共同还贷5年(60期),共还贷≈63.7万(本金≈15.7万,利息≈48万),5年后房价涨到300万(升值50%),无其他特殊约定。

方案1:父母出10万(首付5%)

你的婚前份额:10万(父母赠与)

婚后共同还贷:63.7万(你和老公工资各半)

升值率:300万÷(200万+48万)≈1.2097

共同还贷及增值:63.7万×1.2097≈77万

他能拿到补偿:77万÷2≈38.5万

你的净收益:300万-剩余贷款(≈184.3万)-38.5万≈77.2万

风险系数:⭐⭐⭐⭐⭐

方案2:父母出50万(首付25%)

你的婚前份额:50万(父母赠与)

婚后共同还贷:63.7万

升值率:300万÷(200万+48万)≈1.2097

共同还贷及增值:63.7万×1.2097≈77万

他能拿到补偿:77万÷2≈38.5万(和方案1一样!)

你的净收益:300万-剩余贷款(≈164.3万)-38.5万≈97.2万

风险系数:⭐⭐⭐(补偿不变,但你的份额更大)

方案3:父母出100万(首付50%)

你的婚前份额:100万(父母赠与)

婚后共同还贷:63.7万

升值率:300万÷(200万+48万)≈1.2097

共同还贷及增值:63.7万×1.2097≈77万

他能拿到补偿:77万÷2≈38.5万(还是一样!)

你的净收益:300万-剩余贷款(≈134.3万)-38.5万≈127.2万

风险系数:⭐⭐(补偿不变,你的份额翻倍)

方案4:父母出200万(全款)

你的婚前份额:200万(父母赠与)

婚后无共同还贷(房子全款)

他能拿到补偿:0元(无共同还贷,无增值分割)

你的净收益:300万(房子完全归你)

风险系数:0

三、补偿金额和父母首付比例无关!

——只要婚后共同还贷金额相同,不管父母出10万还是100万首付,他能拿到的补偿都是一样的。

真正影响你收益的是:

父母出资越多,你婚前个人本金越大,房子涨价时,这部分增值全归你;父母出资越多,贷款越少,月供压力越小,婚后共同还贷总额可能更少;父母全款,你完全掌控房产,离婚时他分不到一分钱。

四、怎么操作才能占优势?律师给你3个进阶方案

方案A:最大化父母出资,最小化共同还贷

让父母出尽可能多的首付(至少50%),最好全款。婚后如果必须还贷,让父母每月直接转账到还贷卡,备注“赠与女儿XXX个人房贷专款”,这样婚后还贷部分也变成你的个人财产,他分不到补偿。

方案B:把父母首付变成对你个人的借款

签《借款协议》,写明“父母出资50万为女儿XXX个人购房借款,与配偶无关”,离婚时,先从房产价值中优先偿还父母借款,再计算共同还贷补偿,父母的钱绝对安全,你还能减少补偿金额。

结合200万房产案例:我们以父母出50万首付(方案2)、婚后共同还贷5年、房价涨到300万为例,拆解优先还借款如何帮你减少补偿:

1.离婚时房产总价值300万,第一步先从房产价值中优先偿还父母50万借款(这是协议约定的优先权利,受法律保护,且该借款与老公无关,他无权干涉);

2.偿还借款后,剩余可分割的房产价值=300万-50万(父母借款)-164.3万(剩余贷款)=75.7万;

3.此时再计算共同还贷补偿:原本共同还贷及增值总额77万,因优先偿还了50万借款,相当于可用于计算补偿的房产可分配价值减少,最终他能拿到的补偿≈(77万÷300万)×75.7万÷2≈9.5万(而非原本的38.5万);

4.关键依据:根据《民法典婚姻家庭编解释(一)》相关规定,夫妻一方婚前购房,父母出资若认定为借款,该借款属于个人债务,离婚时可从房产价值中优先清偿,再分割剩余部分。

这样操作,无论离婚与否,只要房产有价值,父母的50万借款都会优先偿还,不会因婚姻变动被分割、被拖欠,彻底规避父母出资被认定为赠与、离婚时被分走的风险(毕竟无明确约定时,父母婚后出资易被推定为对夫妻双方的赠与,而书面借款协议可直接推翻该推定)。

女方能大幅减少补偿,原本要给老公38.5万,现在仅需支付约9.5万,直接减少近30万支出。

额外提醒:该方案的核心是借款协议+完整证据链,需同时保留父母转账记录、借款协议,若有微信/短信沟通记录(明确借款意图、还款约定),可进一步降低举证风险,避免老公主张借款是虚假的、为规避分割补签。

方案C:签订婚内财产约定

和老公签《婚内财产约定》,明确:该房产产权归你个人所有、婚后共同还贷部分视为你个人债务,离婚时无需补偿。法律直接支持你的约定,他无权分割任何部分。

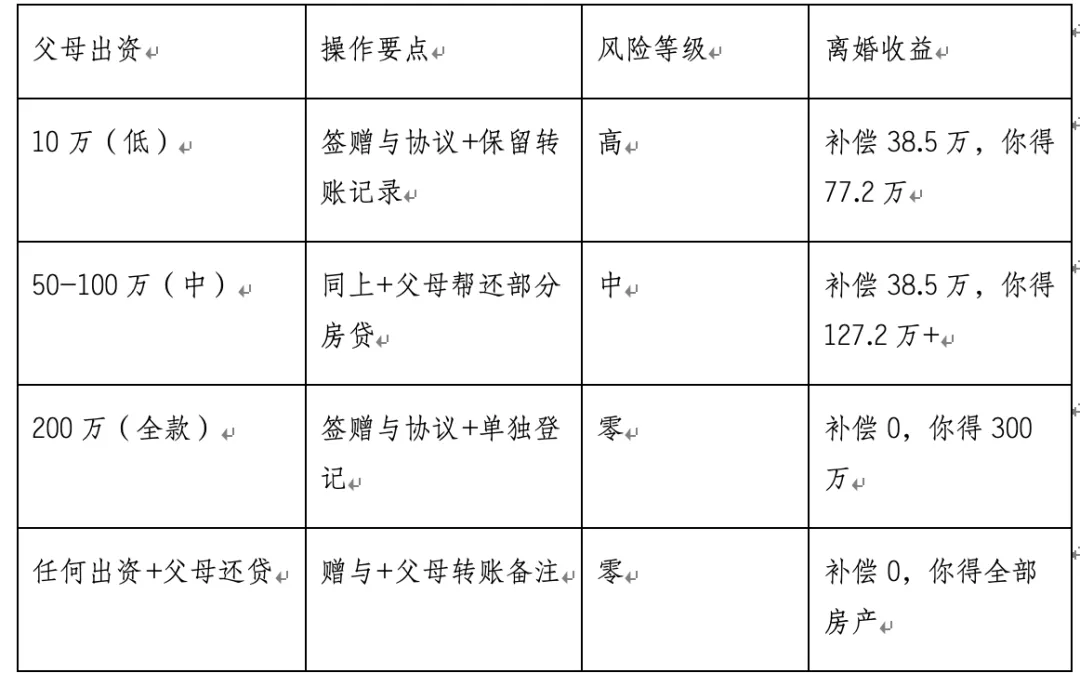

五、独生女终极策略表格

婚姻不是算计,但保护父母的血汗钱、守住自己的财产底线,是你的责任。让父母出越多越好,婚后尽量不让共同财产流入房贷。如果必须一起还贷,一定要提前书面约定,把规则说清楚,既不伤感情,又能保权益。

律师微信/电话:15073102259 廖律师,咨询时间9:00-22:30

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?