花木月度二手房深度报告来了!

大家好,我是永轩地产龙阳店店长张炎,深耕花木17年。

一、26年3月市场总览

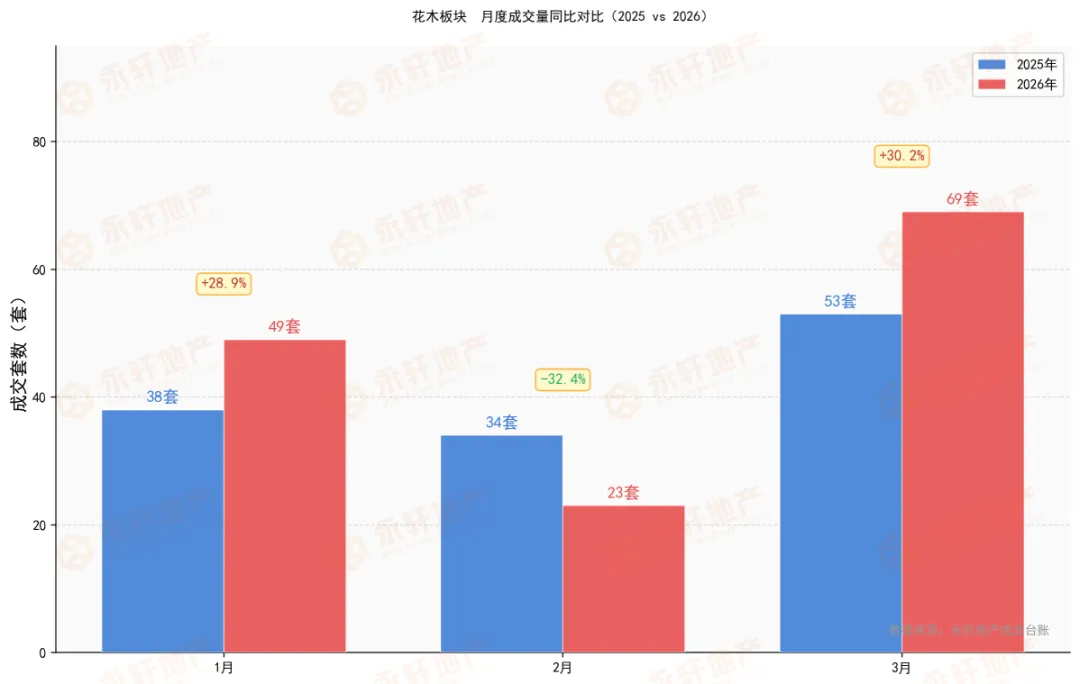

2026年3月,花木板块二手房市场延续"金三"旺季势头,成交规模同比显著扩大,市场活跃度明显提升。本月板块内合计成交69套,较2025年3月的53套同比增加16套,增幅30.2%,创近一年来3月同期新高。

从成交节奏来看,3月初受春节假期影响,周成交量维持低位,进入中旬后市场明显提速,第三、四周连续放量,成为全月成交主力。此一节奏与上海全市市场节奏高度一致,显示政策效应叠加季节性回暖的共振态势。

二、成交核心数据

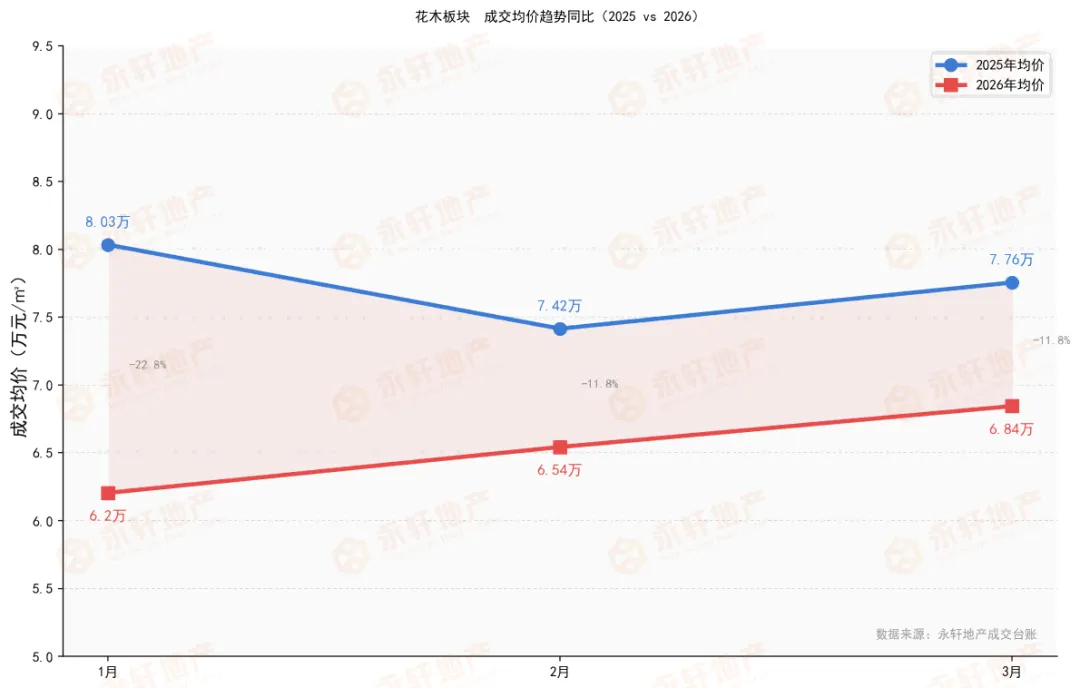

本月成交均单价6.84万元每平方米,成交均总价约745万元,成交均面积约102平方米,平均挂牌周期263天,平均议价率9.40%。

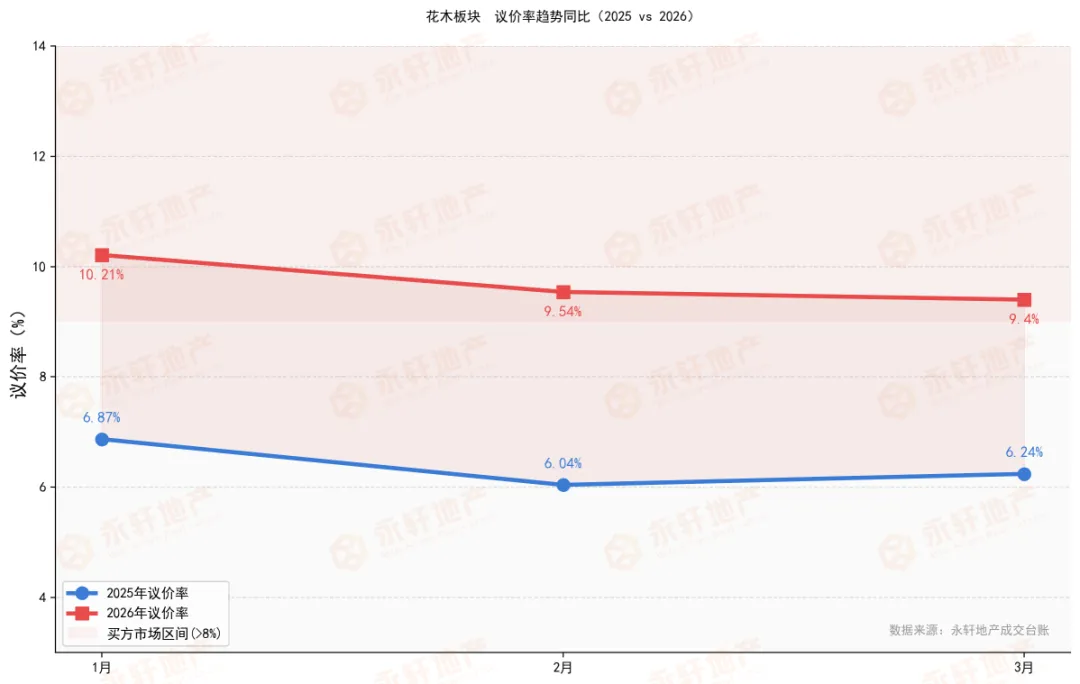

与去年同期相比,成交量上升30.2%,而成交均单价由7.76万元下降至6.84万元,同比回落11.8%。成交均面积则由约90平方米扩大至约102平方米,反映出今年改善型成交比例上升,三房及大面积产品受到更多关注。议价率从6.24%上升至9.40%,涨幅超过3个百分点;挂牌周期从188天延长至263天,两项指标均显示买方谈判优势较去年明显增强。

三、成交周分布

本月成交呈现"前低后高"特征:第9周(3月1日至7日)仅成交4套;第10、11周成交量快速回升,分别达到15套和16套;第12周进入高峰,单周成交19套;第13、14周伴随月末收官有所回落,分别为10套和5套。整体节奏符合传统旺季走势。

四、成交小区分布

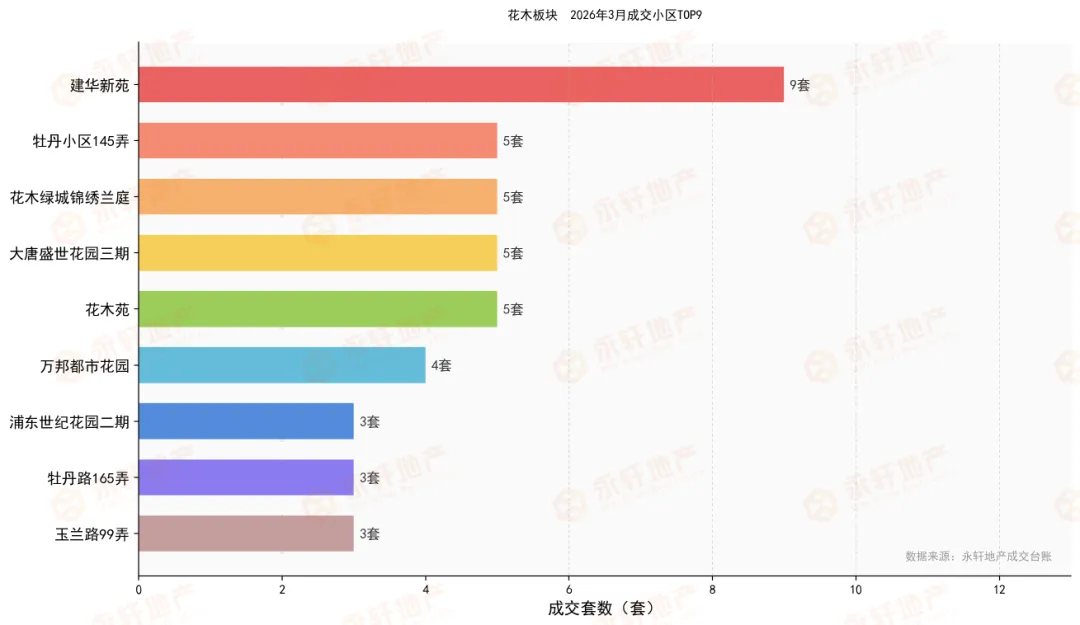

本月成交最为集中的小区为建华新苑,合计成交9套,占全月总量约13%,成为绝对热点;其次为牡丹小区145弄、花木绿城锦绣兰庭、大唐盛世花园三期和花木苑,各成交5套;万邦都市花园4套,浦东世纪花园二期、牡丹路165弄、玉兰路99弄各成交3套。

成交热点兼顾刚需与改善需求,价格区间多集中于500万至1000万段,体现出当前买家群体需求的多元化特征。

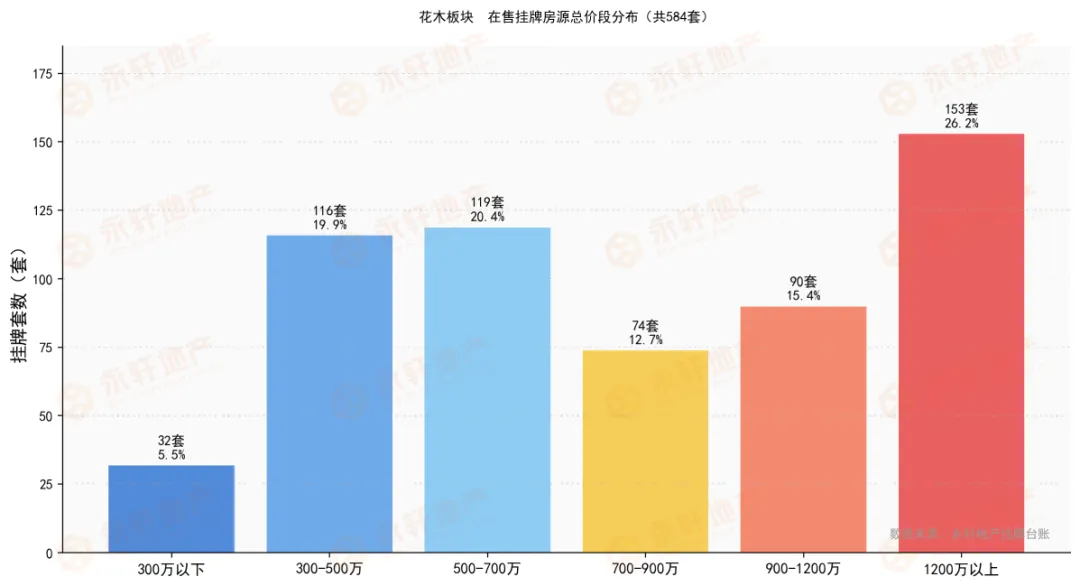

五、在售挂牌数据

截至统计时点,花木板块共有584套二手房源在售,挂牌均单价约7.99万元每平方米,挂牌均总价约978万元,均面积约115平方米。

从总价段来看:1200万以上153套占比最高达26.2%;300至500万和500至700万段各有百余套,分别占19.9%和20.4%,是刚需供应的主力区间;300万以下32套,占比5.5%。从户型结构来看:三房两厅两卫137套位居首位,占比23.5%;两房系列合计167套,占比28.6%;一房63套,占比10.8%;四房及以上50套,满足高端改善需求。

从总价段来看:1200万以上153套占比最高达26.2%;300至500万和500至700万段各有百余套,分别占19.9%和20.4%,是刚需供应的主力区间;300万以下32套,占比5.5%。从户型结构来看:三房两厅两卫137套位居首位,占比23.5%;两房系列合计167套,占比28.6%;一房63套,占比10.8%;四房及以上50套,满足高端改善需求。

以本月成交均单价6.84万元计算,当前挂成价差约16.8%,挂牌价相对成交价存在一定差距,是当前市场买家谈判空间的基础。

六、同比深度分析

将2025年和2026年一季度数据并排观察,可见以下趋势:

成交量层面,2026年一季度合计成交141套,而2025年同期合计125套,同比增长约12.8%。3月单月的增幅尤为突出,是一季度增长的主要来源,2月受春节扰动双双处于低点。

价格层面,2026年一季度各月成交均单价均低于2025年同期,1月同比降幅最大,2月次之,3月略有收窄,但差距仍在11%至14%区间。价格重心整体下移反映了近一年来市场供需格局的变化,也与全市二手房均价的整体调整方向一致。

议价率层面,2026年一季度各月议价率均在9%以上,而2025年同期均在7%以下,差距超过3个百分点。这是衡量当前市场买卖双方力量对比最直观的数据,卖家需要付出更多让价才能促成成交。

议价率层面,2026年一季度各月议价率均在9%以上,而2025年同期均在7%以下,差距超过3个百分点。这是衡量当前市场买卖双方力量对比最直观的数据,卖家需要付出更多让价才能促成成交。

七、全市背景

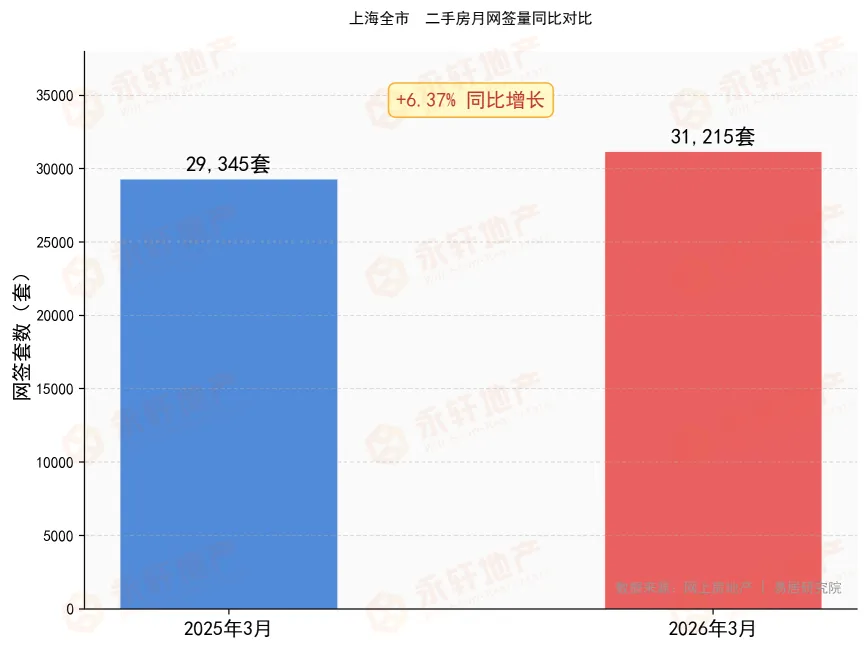

2026年3月,上海全市二手房网签量最终定格在31215套,同比2025年3月的29345套增长6.37%,环比2026年2月的11315套增长175.87%,创下自2021年3月以来的月度新高。单日成交峰值于3月28日达到1585套,刷新近五年单日最高纪录。

全市市场的强势回暖,为花木板块提供了有力的宏观支撑。"金三"行情在政策积累效应的推动下得到充分显现,市场信心较年初明显恢复。

八、市场判断与展望

短期来看,花木板块4月市场有望延续回暖势头,"金三银四"的下半段行情值得期待,但随着成交量的高位消化,部分热门小区可优质房源库存将有所收窄。中期来看,挂牌周期263天、议价率9.4%、挂成价差16.8%三个指标共同指向:市场供大于求的基本格局尚未根本改变,买家仍处于相对主动的位置,合理低价入场的机会窗口仍然存在。

对有置换或入场意向的买家而言,当前时点兼具市场回暖带来的流动性改善与价格调整后的性价比,是近两年来相对较优的入场时间窗口。

数据来源:永轩地产张炎团队及网上房地产

统计时间:2026年3月