2026年3月,全国房地产市场呈现出鲜明的“冰火两重天”格局:传统“金三”旺季下,新房市场同比持续走弱、成交规模回落,而二手房市场则逆势上涨、成交量显著回升,核心城市率先迎来“小阳春”。

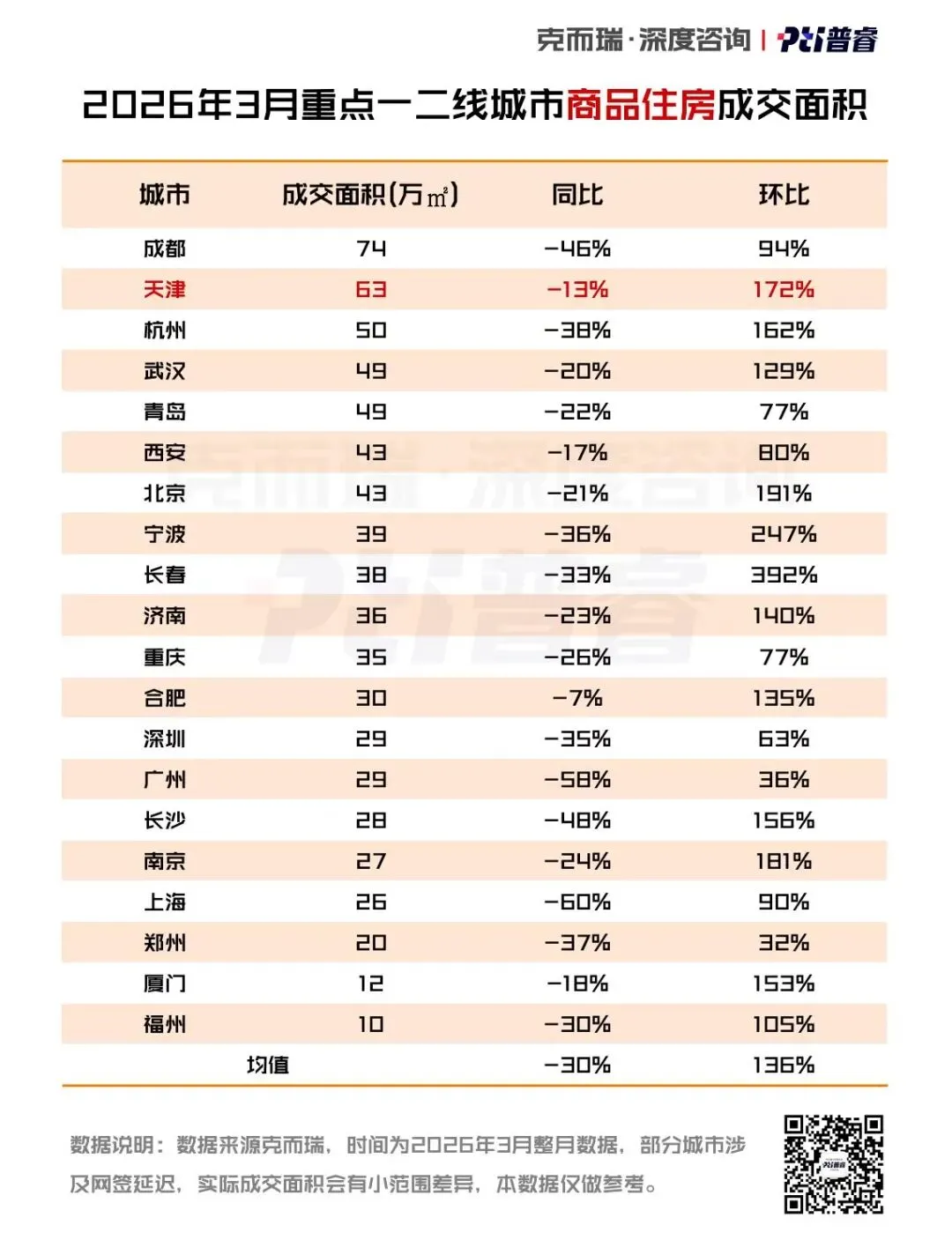

以下是克而瑞机构统计的全国重点一二线城市的新建商品住房成交面积,可以看出,全国一二线城市的新房成交量和二手房成交的火爆相比,完全是另一个故事。同比去年的3月,均出现大幅的下滑,下滑程度从7%到60%不等。我们看到上海的新房成交量同比下降60%,而对比之下,上海3月份二手房成交量却超3.1万套,创5年来的新高,也比去年3月上涨4%。

一二手市场的深度分化,既折射出当前楼市供需结构、购房者偏好的根本性转变,也标志着房地产市场正从增量开发主导,加速转向存量交易为主的新阶段。

一、核心数据:新房同比下滑、二手同比上涨,分化态势明确

(一)新房市场:环比回升难掩同比颓势,整体仍处弱复苏

据克而瑞、中指研究院等机构监测数据显示,2026年3月全国新房市场虽环比有所回暖,但同比降幅显著,未达传统旺季预期。

以下是克而瑞机构统计的全国重点一二线城市的新建商品住房成交面积,可以看出,全国一二线城市的新房成交量和二手房成交的火爆相比,完全是另一个故事。同比去年的3月,均出现大幅的下滑,下滑程度从7%到60%不等。我们看到上海的新房成交量同比下降60%,而对比之下,上海3月份二手房成交量却超3.1万套,创5年来的新高,也比去年3月上涨4%。

•成交规模:3月全国重点50城新建商品住宅成交面积约1100万平方米,环比增长89%,但同比下降32%;100城一季度新房成交面积同比下降约20%,3月单月同比降幅进一步扩大。

•城市能级分化:一线、二线城市新房同比降幅相对收窄,三四线城市承压明显。截至3月20日,44城新房节后累计网签面积同比下降8.8%,其中一线城市同比微降23%、二线下降21%、三线城市降幅达38%。

•价格表现:3月百城新建住宅均价17115元/平方米,环比上涨0.05%、同比上涨2.24%,价格结构性上涨主要由核心城市高端改善盘入市带动,多数刚需项目仍依赖降价促销走量。

•供应端收缩:3月重点50城新房供应同比下降近60%,一季度累计供应同比下降42%,房企推盘意愿低迷、土地市场持续低迷,成为制约新房成交的重要因素。

二手房市场:同比全面上涨,核心城市迎量价齐升

与新房形成强烈对比,3月二手房市场成为楼市回暖主力,成交量同比普遍上涨,价格跌幅持续收窄,核心城市率先企稳。

•成交规模:截至3月20日,22城二手房节后累计网签面积同比增长9.6%,创2023年以来新高;其中一线城市同比增长12.9%、二线增长5.8%、三线增长18.1%。

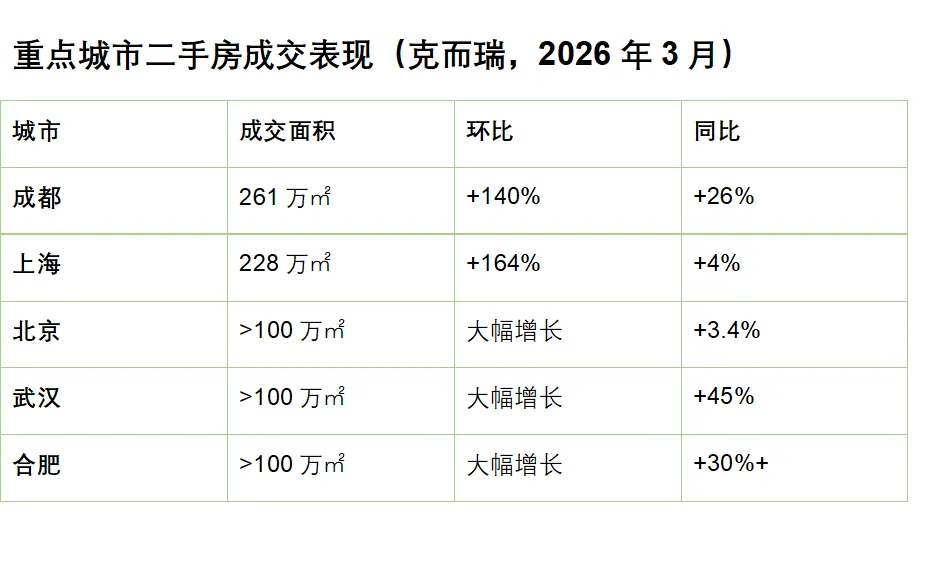

•核心城市表现:上海3月二手房成交超3.1万套,同比增长4%,创近五年新高,价格环比上涨0.08%,结束连续33个月下跌态势;北京全月二手房网签量突破1.8万套,环比涨幅超69%;广州、南京、成都等强二线城市成交量同比涨幅均超10%,南京单月同比涨幅达53.7%。

•价格走势:3月百城二手住宅均价12792元/平方米,环比下跌0.34%,跌幅较上月收窄0.2个百分点,连续3个月收窄;北京、上海等一线城市二手房价格环比止跌转涨,为近一年来首次。

分化根源:供需错位、政策导向与需求偏好,共同驱动市场转向

3月一二手市场的分化并非偶然,而是供需结构、政策效应、购房者需求及市场预期多重因素叠加的必然结果。

新房市场同比下滑的核心原因

供需结构严重错配

当前新房供应以改善型大户型、高端项目为主,且多位于远郊或配套待完善区域,总价普遍偏高(核心城市新房主力总价多在500万元以上),与当下主力刚需群体“低总价、近城区、配套成熟”的需求不匹配。同时,房企因资金压力、去化不佳主动放缓推盘节奏,3月新房供应同比大幅缩水,进一步制约成交规模。

需求被二手房显著分流

经过三年多调整,二手房价格已回落至合理区间,一线城市部分房源价格回到2017年水平,叠加交易税费下调(如北京增值税率降至3%、满二年住房免征增值税全国落地),性价比远超新房。以上海为例,新政后一二手成交比值从1.5:1升至2.2:1,超六成购房需求转向二手房,直接挤压新房市场空间。

市场预期偏弱与交付顾虑

尽管“保交楼”持续推进,但部分房企仍存在流动性风险,购房者对新房交付周期(普遍2-3年)、品质兑现存在担忧,更倾向选择“所见即所得”的二手房,规避期房风险。此外,宏观经济与居民收入预期尚未完全修复,刚需入市节奏偏谨慎。

低能级城市库存高企

三四线城市新房库存积压严重,部分城市去化周期超150个月,叠加人口外流、需求饱和,新房市场持续低迷,拉低全国整体数据。

二手房市场同比上涨的核心动力

价格调整到位,刚需集中释放

自2022年中以来,二手房市场经历深度调整,核心城市房价回落至刚需可承受区间,300-500万元总价段房源成为成交主力,叠加学区、落户等刚性需求集中释放,推动成交量同比上涨。

政策利好降低交易成本

全国层面落实二手房税费减免、增值税下调,多地优化限购、限售政策(如上海“沪七条”),直接降低交易门槛与成本,激活置换与刚需需求,加速市场流通。

供给与需求精准匹配

二手房多位于中心城区,配套成熟、交通便利,且户型涵盖刚需小户型、改善大户型,可满足不同群体需求;同时,二手房即买即住,能快速匹配落户、子女入学等时效需求,契合当下主力购房群体诉求。

市场预期逐步企稳

核心城市二手房成交量连续多月回升,价格跌幅收窄,业主降价意愿减弱,部分区域出现惜售现象,带动市场信心修复,形成“量升→价稳→预期转好”的正向循环。

市场特征:结构性复苏凸显,城市与产品分化加剧

3月楼市并非全面回暖,而是呈现明显的结构性复苏特征,分化贯穿城市能级、产品类型与市场板块。

•城市分化:一线城市与强二线城市是二手房回暖核心,上海、北京、广州、南京、成都等成交量同比大幅上涨;弱二线及三四线城市虽成交量同比回升,但价格仍处下行,复苏力度较弱。新房市场则仅核心城市高端改善盘热销,多数城市刚需盘、远郊盘去化艰难。

•产品分化:二手房中,中心城区小户型、学区房、次新房成交最活跃,价格率先止跌;新房市场呈现“高端热、刚需冷”,核心区改善型项目、低密产品认购率高,刚需盘、远郊盘需靠8-9折促销去化。

•市场逻辑分化:新房市场仍处“去库存、调结构”阶段,依赖房企推盘与价格让利;二手房市场进入“存量流通”新阶段,成交量成为市场核心指标,政策与供需关系直接主导走势。

后市展望:分化延续,二手房主导回暖,新房逐步筑底

短期来看,2026年二季度一二手市场分化态势仍将延续,二手房市场有望保持热度,新房市场逐步筑底,但全面回暖仍需时日。

•二手房市场:核心城市“小阳春”将持续,成交量同比保持正增长,价格逐步企稳,部分热点区域小幅上涨;三四线城市成交量回升、价格跌幅继续收窄,市场逐步触底。随着置换需求激活,“以旧换新”将成为主流,推动市场流通效率提升。

•新房市场:二季度房企或加大推盘力度,核心城市新房成交环比有望回升,但同比仍可能小幅下降,低能级城市仍将承压;价格以“稳价走量”为主,高端项目价格坚挺,刚需项目促销常态化。

•长期趋势:房地产市场将彻底从“增量时代”迈入“存量时代”,二手房成交占比持续提升,成为市场主流;新房市场聚焦核心城市、优质地块与改善型产品,行业向高质量发展转型。

2026年3月全国新房同比下降、二手房同比上涨,是房地产市场深度调整期的标志性信号。这一分化本质上是市场回归理性、需求匹配供给的必然结果——二手房凭借价格优势、配套成熟、即买即住等特点,率先承接刚需与置换需求,成为楼市回暖主力;而新房则因供需错配、预期偏弱等问题,仍处于筑底阶段。

对购房者而言,核心城市二手房性价比凸显,刚需与改善可择机入市;新房则需优选核心区域、稳健房企项目,规避远郊与高风险楼盘。对行业而言,市场分化倒逼房企调整开发策略,聚焦优质供给,同时推动存量房市场规范化、规模化发展,中国房地产正迈向更成熟、更健康的存量时代。