投资观点

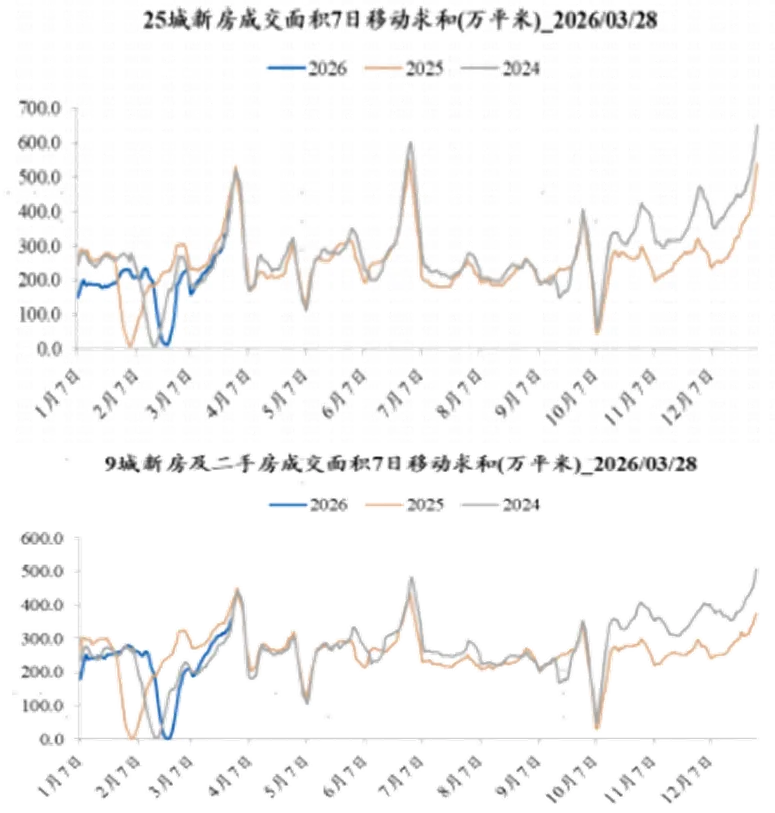

上周新房二手房降幅双双收窄。

市场逻辑

1、3月楼市成交边际改善,新房二手房降幅双双收窄。25城新房:最近7天(3/22-3/28),成交面积合计409.1万平,同比增速为-8.7%,前值(3/15-3/21)为-10.8%;年初至今(1/1-3/28),成交面积合计2503.5万平,同比增速为-16.2%,前值(1/1-3/21)为-17.5%;月初至今(3/1-3/28),成交面积合计1064.0万平,同比增速为-13.3%,上个月整月为-21.2%。12城二手房:最近7天(3/22-3/28),成交面积合计214.7万平,同比增速为-0.7%,前值(3/15-3/21)为-0.3%;年初至今(1/1-3/28),成交面积合计1858.8万平,同比增速为-10.0%,前值(1/1-3/21)为-11.0%;月初至今(3/1-3/28),成交面积合计739.2万平,同比增速为-10.3%,上个月整月为-30.1%;

2、第 13 周,全国 100 大中城市成交土地规划建筑面积2554.1万 平方米,同比增长 21%。2026 年前 13 周,全国 100 大中城市成交土地规划建筑 面积 30283.5万平方米,累计同比下降5%。

核心数据

苏州、南昌、青岛、广州等城市出台政策,涉 及贴息、存量土地盘活、模块化建筑等方面。

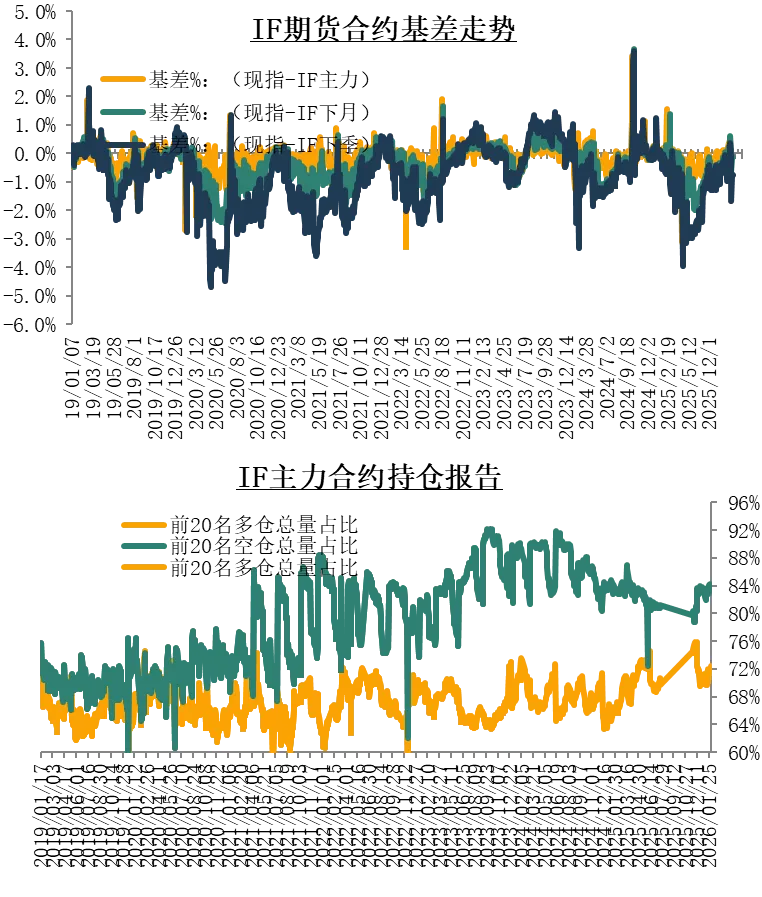

金融市场观测—股指期货

投资观点

指数高位震荡,个股分化回归估值。

市场逻辑

1、现货:上证50、沪深300、中证500均收涨;三股指成交量较上一交易日上升,主力资金净流入;

2、期市: IH、IF、IC均收涨;IF、IC、IH均贴水;

机构持仓方面:IF主力合约收涨,多仓集中度上升,空仓集中度下降;IC主力合约收涨,主力合约多仓集中度下降,空仓集中度上升;IH主力合约收涨,主力合约多仓集中度下降,空仓集中度下降。

3、科创板涨多跌少。

核心数据

周三,主力资金净流入173亿元。

融资余额25988亿,较上周降335亿,融券余额177亿,较上周降1亿。

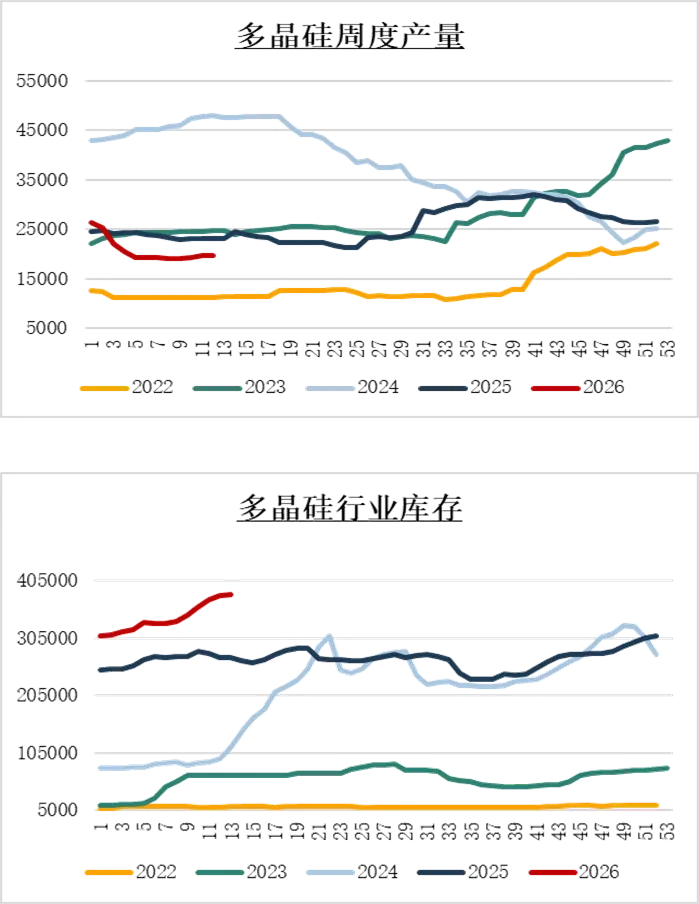

投资观点

多晶硅价格偏弱运行。

市场逻辑

1、多晶硅现货市场价格逐渐企稳,N型致密料市场参考价在38-42元/千克,主流价格为40元/千克;N型复投料市场参考价在39-42元/千克,主流价格为40.5元/千克。

2、多晶硅行业目前整体开工率维持在三成左右,从企业排产来看,3月多晶硅产量将回升至8.6万吨左右,4月产量预计在8.5-8.8万吨左右。库存继续累库,行业库存高位,库存压力较大。

3、下游需求延续疲态。少数硅片企业有减产,行业整体产能过剩,硅片价格不断下跌。出口退税政策的取消叠加4月行业整体预期悲观,企业普遍制定减产计划。组件需求端同样缺乏支撑,企业多有减产控产计划以缓解库存压力。

核心数据

截至3月27日当周,多晶硅行业库存为38.155万吨,较上一周增加0.15万吨,增幅为0.4%。

商品市场观测—黄金

投资观点

短期偏强震荡,关注逢低做多机会。

市场逻辑

1、消息面:美国3月密歇根大学消费者信心指数终值 53.3,预期54,前值55.5。2月进口价格环比跃升1.3%,创2022年3月以来最大涨幅,3月一年期通胀率预期终值 3.8%,预期3.90%,前值3.40%。美联储古尔斯比:通胀成首要风险,不排除加息可能,仍保留年内降息空间。特朗普称,不需要与伊朗达成协议,美国就能结束战争。当我们觉得他们被迫回到石器时代,无法制造核武器时,无论我们是否达成协议,我们都会离开。国际足联主席:伊朗将按计划在美国参加世界杯比赛。

2、美伊冲突爆发后,黄金总体震荡,地缘冲突或开始缓和,流动性挤压缓释。中长期来看,全球贵金属或得益于美伊冲突持久化迹象,此外,美元信用弱化、国际体系更迭趋势未变,建议关注逢低做多机会。

核心数据

策略总结

螺纹钢:近期供应端有支撑,跟随成本端波动为主。

铁矿:BHP消息反复,关注两会后续政策。

原油:地缘局势带来原油价格高波动。

工业硅:高库存状态持续,硅价震荡运行。

PTA:短期震荡,关注供需表现,或延续高位震荡。

纯碱:短期宽幅波动,警惕市场情绪变化。

油脂:成本端波动影响或大于基本面因素。

蛋白粕:相对需求,供给仍显充裕。

免责声明

本报告所载的内容仅作参考之用,不作为或被视为出售或购买期货品种的要约或发出的要约邀请。此报告的内容不构成对任何人的投资建议,而中融汇信不会因接收人收到此报告而视他们为其客户。本报告中的信息均来源于公开可获得资料,中融汇信力求准确可靠,但对信息的准确性及完整性不做任何保证。客户应谨慎考虑本报告中的任何意见和建议,不能依赖此报告以取代自己的独立判断,而中融汇信不对因使用此报告而引起的损失负任何责任。本报告仅反映编写分析员的不同设想、见解及分析方法。本报告所载的观点不代表中融汇信期货有限公司的立场。中融汇信可发出其它与本报告所载资料不一致及有不同结论的报告。本报告不可发居间人或让居间人进行代发。未经中融汇信授权许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。

分析师:范国和 执业资格号:F3058776 投资咨询资格号:Z0014795 Email:fanguohe@zrhxqh.com

联系地址:中国(上海)自由贸易试验区东育路255弄5号29层 联系电话:021-51557588

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

地址: 中国(上海)自由贸易试验区东育路255弄5号29层