大家好,我是不做卖房服务的橙子。

一个已经帮400+位粉丝在广州安家,解决各种买房贷款难题的朋友。

我们只服务买房的小伙伴,百分百站在买房小伙伴的立场。

希望和大家建立长期关系,并且都能住上更大更好的房子。

红红火火的3月过去了,我们也终于可以拿着数据,来详细的拆解很多媒体讲到的,这个爆火的3月广州楼市了。

我们可以看到,3月份广州的二手房网签一共是10785套,环比大涨141.38%,但是就像很多小伙伴讲的,这个对比的参照物是春节假期的2月份,这个环比数据其实并没有太大意义。

如果和去年的3月份同期相比,同比数据反而还是负的,-0.74%。

同样一组数据,参照物不同,选取的视角不同,得到的情绪值完全不同,进而产生的指导方向也完全不同。

就像我们之前说的,数据永远都是一个任人打扮的小姑娘。

可以略施粉黛,可以浓妆艳抹,当然也可以素面朝天,但这一切都要看阐述数据的那个人,想在舞台上表演一出什么样的戏剧,悲剧有悲剧的哭法,喜剧有喜剧的手段。

但对于台下的观众来讲,买房可从来不是哭哭笑笑,离场就能随便忘掉的一场儿戏。

房子是大部分家庭资金的压舱石,是最贵重的一件商品,决定了一个家庭的生活半径,甚至是未来十年的家庭发展。

那么面对那些一惊一乍的楼市行情解读,就更需要谨慎一些,冷静理性一些。

如果有小伙伴们想要了解广州各个楼盘的最新成交情况,以及成交的平均价,都可以扫描下面的二维码,欢迎大家进群交流。有比较具体的买房需求,欢迎扫码添加橙子小助手的微信沟通。

实际上虽然今年小阳春3月的二手房网签数据和去年3月的数据差不多,但是细节还是有不少不同之处的。

因为一个月的成交数据从来不是一个单独的整体,起承转合,他既是上个月行情的延续,又是下个月数据的承接。

2025年的小阳春,其实更多是24年9月新政之后的延续。

我们看回24年9月新政之后的成交数据。

从24年10月开始,成交数据突破了1万套之后,除去中间春节假期的2月,可以算连续6个月网签量都在万套以上,这个热度一直延续了半年时间。

到了25年的3月,我们能看到网签数据虽然还维持在1万套以上的高位,但这个网签数据和24年年底相比,实际上是在下滑的。

于是到了25年的5月份,广州楼市的网签数据跌破了1万套,整个下半年都是一蹶不振的,即便是国庆节新房放量,也没有把二手房的热度捞起来。

也就是说,去年小阳春更像是24年9月新政刺激起市场后的余热。

但我们看回今年3月份的网签数据,年底那几个月并没有成交上的起色,在这个期间也没有什么值得大书特书的政策加成。

更多的是一场叠加了小阳春购买力放量,以及市场自发周期性调价的成交回暖。

同样都是破万套的网签,同样都是小阳春和3月读书家长买房需求,但是内容其实是不一样的。

当然,3月楼市有热度,小阳春属于楼市旺季的观念深入人心,大家觉得这个季节成交回暖,是一件理所应当的事情。

广州楼市,其实不仅是广州楼市,全国楼市,这几年大幅度的下跌,都让市场的参与者变得更加理性。

大家不可能看几条新闻就对行情信以为真,虽然焦虑是有的,但是从焦虑传导到执行层面,中间还隔着十万八千里。

单一的数据,或者短期一个月的数据,都不能作为我们对市场行情冷热的参考标准。

所以,相比于关注楼市3月份的成交量,大家更关注的是3月份的热度能不能延续到4月份,4月份的能不能延续到5月份。

毕竟那个时候,买房入学家长的购买力热度已经退散,小阳春的能量也已经释放完全,剩下的就是真刀真枪,需求之间的博弈了。

那么4月,才是广州楼市真正的生死局。

如果4月份延续3月份的热度,行情能以一个向上的姿态进入下半年。

特别是这个时刻,如果还能再适时的出现一些增量的政策,那么至少,2026年的楼市不会再像去年淡季那样,情绪失控开始超跌。

价格算是能稳下来了。

毕竟我们在一线市场再清楚不过,广州楼市从来不缺少居住和改善居住的需求,这几年缺少的是信心和一个稳定的预期。

当然,这些信心和预期,绝对不是一个月的数据,几篇新闻通稿,几个喇叭冲着人群嘶吼,就能建立起来的。

曾经受过的创伤想要修复,需要的是耐心和稳稳向前的现实证明。

我们上面都还是一些宏观的讨论,但魔鬼在细节,我们看数据一定是需要看细节的。

我拿了25年各区的成交数据和今年3月的作为对比,同时我把广州11个区按照中心四区,外围四区和远郊三区,这三个纬度划分。

然后我们会发现,今年成交回暖的主导其实并不在核心区,而是在外围区。

黄埔区,南沙区,增城区,和去年的成交对比,都大涨了10%以上。

而中心几个区,和去年同期相比,这个数据全部都是负的。甚至越秀,荔湾的成交,都是同比-14%以上。

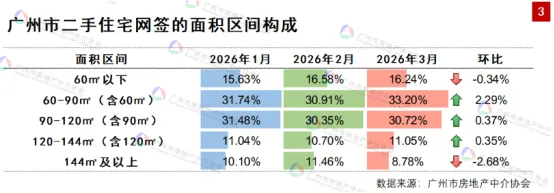

这个是今年的网签面积区间构成。

也能很清晰的反应出来,网签更多的还是集中在刚需和刚改的面积段。

对于这种情况,我们当然不能以一句,市场回暖是分化的,这么业余的结论就搪塞过去,这显然是不太负责任,也是不太专业的。

透过现象看本质,首先我们要了解作为老城区的荔湾和越秀,二手房成交的主体一直以来都是以学位房,老房子为主。

但这两个区的成交回升反而没有那么明显,一定程度上说明,学位房的成交其实并没有大家想的那么热闹。

反而是外围区的成交放量,才拉动了3月份的二手房的成交数据。

我觉得这其实是一个有点反常识的真实状态,而也恰恰是这个反常识,让我对4月和5月的行情,有一丝淡淡的期待。

因为我们知道,在过去任何一轮行情的成交回暖,都是从核心区高总价开始,进而带动外围区低总价成交,最终实现整个楼市的回暖。

头部产品必须突破天花板,才能把整个楼市的价格体系拉上去。

外围区的成交,基本还是以自住需求,刚需为主,这一直以来是楼市的基本盘,是属于楼市需求的存量,而非增量。

当然,我们平时更多的是站在买房人的角度来观测市场的,买家和卖家似乎是两个对立的主体。

但真实的市场往往买家和卖家是一个整体,身份是随时会转换的。当一名卖家卖掉了自己的房子,往往他又会转换为一名新的买家。

所以如果按照过去的观点,我们会认为这种外围区成交活跃,是市场缺少动能的体现。

但放在目前没有限购限贷政策的当下,似乎也可以理解成楼市正在酝酿一条漫长的置换链条。

现在活跃的外围区域,或者说低总价段成交,有机会向更核心的地段,更高的总价逐渐向上轮动。

但这一切的结论,仅仅靠一个月的成交数据显然是不足以证明的。

不论大家对3月的成交数据多么的嗤之以鼻,多么的怀疑,但楼市能激荡起一些涟漪,总还是比一摊死水要强的多。

至少让我们看到了一些轮动的苗头。

对于一些有真实自住需求的小伙伴来讲,深入的了解市场,寻找合适的房子,合适的价格,是一个不错的时间点。

但是如果需求不明确,居住的时间节点也不是特别清晰的小伙伴,可以关注接下来两个月的成交热度和成交结构。

最终的结果是热度的延续,还是热度的截止,基本上决定了广州楼市今年一整年的走势。

如果小伙伴们当下对买房依然还有疑惑,对自己的需求还不是很明确,欢迎扫描下面的二维码,添加小助手的微信,预约咨询。

或者也欢迎小伙伴们扫码进群,大家畅所欲言,可以把自己买房的问题提出来,一起交流。