6700套新房+6.5万套二手房!上海楼市一季度交出了怎样的成绩单?

- 2026-04-19 23:36:52

2026年的春天,上海楼市比天气回暖得更快。

一季度,二手房单周成交刷新5年纪录,"沪七条"重磅落地打开外环内大门,两会定调从"止跌回稳"变为"着力稳定"——种种信号都在告诉我们:上海楼市正在穿越L型底部,走向新的阶段。

这份一季度成绩单里,哪些数据值得关注?哪些趋势不容忽视?今天,我们用数据说话,为你全面拆解2026年Q1的上海楼市。

一、新房市场:先冷后热,3月放量回暖

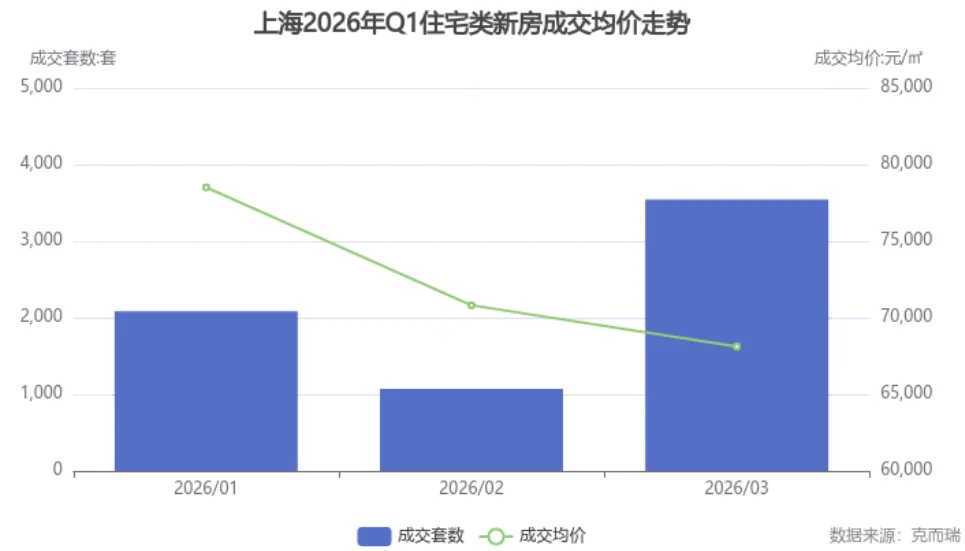

住宅类新房:一季度约6700套,3月供应大幅放量

先看住宅类新房的"硬核"数据。据克而瑞统计,2026年一季度上海住宅类新房成交套数分别为:1月2086套、2月1070套、3月3544套,合计约6700套。

1月受年末翘尾效应余温影响尚有一定成交,2月春节淡季成交几乎"腰斩",而3月随着"沪七条"落地叠加传统小阳春,成交量环比暴涨231%,市场明显回暖。

供应端的变化同样值得关注:3月新增供应高达4311套,环比2月增长超11倍,供求比达到1.25,说明开发商集中推盘的信心正在回归。

不过,成交均价方面呈现一定回落趋势:从1月的78511元/平方米降至3月的68126元/平方米,一季度成交金额合计约6027亿元(万元)。这主要与3月中外围板块放量、中低总价产品占比提升有关,并非市场"降价抛售"。

以下是一季度住宅类新房成交均价的月度变化:

数据来源于克而瑞。可以看出,住宅类新房1-2月成交低迷,3月明显放量;均价逐月下行主要受成交结构变化影响,中外围刚需盘成交占比增加拉低了整体均价。

全口径新房:3月突破1.7万套,同比增长近27%

如果把视野放宽到包含所有物业类型的全口径数据,一季度的表现则更加亮眼。据克而瑞数据,全口径新房成交套数为:1月13634套、2月5769套、3月17087套,合计约36490套,整体成交均价约29000元/平方米。

尤其值得注意的是,3月全口径成交17087套,同比2025年3月增长26.82%,这是一个非常积极的信号——说明在政策催化下,市场的活跃度正在实质性提升。

同比2025年Q1:住宅类"量缩",但回暖趋势已现

对比2025年同期数据,2025年Q1住宅类新房成交约11471套,2026年Q1约6700套,同比下降明显。但需要客观看待这组数据:2025年Q1有多个高端项目集中网签,拉高了基数;而2026年Q1前两个月处于政策"真空期",直到2月25日"沪七条"落地后,3月才迎来真正的放量行情。

换言之,如果把3月的势头延续到二季度,全年数据大概率将扭转这一差距。

各区域"成绩单":浦东领跑,高端市场各有千秋

从区域维度看,浦东以8780套遥遥领先,占全市成交的四分之一左右;闵行以5946套位居第二,松江3570套和嘉定3557套紧随其后。这四个区域贡献了全市超六成的成交量,是名副其实的新房主战场。

数据来源于克而瑞。浦东、闵行凭借大量刚需及改善盘供应占据前两位,而高端市场则呈现另一番景象:黄浦区套均价高达2957万元,虹口1809万元,杨浦1145万元,反映出核心区高端改善需求依然旺盛。

一句话总结新房市场:量在蓄力,质在提升,3月的放量回暖为二季度打下了良好基础。

二、二手房市场:连创新高,"以价换量"格局延续

如果说新房市场是"先冷后热",那二手房市场用一个字形容就是——"猛"。

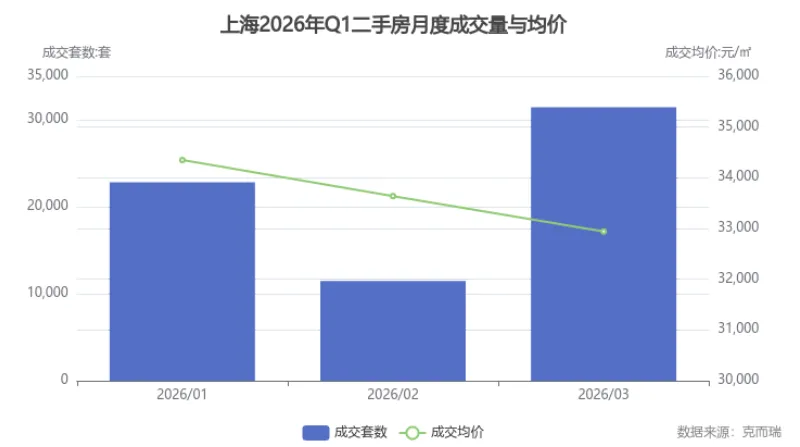

一季度合计6.57万套,1月创近5年同期新高

据克而瑞数据,2026年一季度上海二手房成交套数分别为:1月22799套、2月11467套、3月31436套,合计约65702套。

1月的22799套,是近5年同期最高水平,同比2025年1月大涨24.13%。更关键的是,这还是在没有新政刺激的情况下,市场自发形成的成交量,足以说明购买力的真实支撑。

3月更是一骑绝尘,单月突破3.1万套。其中3月9日至15日单周网签7233套,刷新了2021年以来的最高周纪录,堪称"史诗级"表现。

成交均价:整体下行,"以价换量"特征明显

一季度二手房成交均价从1月的34349元/平方米逐步降至3月的32942元/平方米,套均总价从278万元降至261万元。量涨价跌的"以价换量"格局依然延续。

数据来源于克而瑞。成交量逐月攀升至3月的3.1万套高位,而均价温和下行,说明买卖双方正在新的价格中枢达成共识,市场流动性显著改善。

两个关键信号:刚需入场 + 房东惜售

信号一:300万以下占比近七成,刚需大军入场。 从成交结构看,总价200万以下的成交占比接近五成,200万至300万区间占比约两成,300万以下合计占比接近七成。这说明当前二手房市场的主力买家是刚需客群——价格降到位了,够得着了,果断上车。

信号二:挂牌量连续9个月下降,房东开始"收手"。 链家数据显示,上海二手房挂牌量连续9个月下降,当前库存量同比下降约20%。越来越多的房东选择主动撤牌或由售转租,不愿意再继续"割肉"降价。2025年5月以来,下架房源中超过60%是卖家主动撤牌。

量在涨、价在稳、挂牌在降——这三条线正在向一个点收束,L型筑底的轮廓越来越清晰。

三、土地市场:"控量提质"延续,核心地块楼板价攀升

土地市场是楼市的"晴雨表",也是未来供应的"蓄水池"。

据克而瑞数据,2026年一季度上海土地市场呈现"少而精"的特征:

1月:成交5幅地块,成交总价约85.87亿元,楼板价25809元/平方米,溢价率为0%;

3月:成交4幅地块,成交总价约127.31亿元,楼板价大幅跃升至46365元/平方米,溢价率4.28%。

3月楼板价较1月上涨近八成,反映出优质地块的稀缺性和房企对核心地段的信心。结合2025年全年土地出让面积创下集中供地政策实施以来的新低、楼面均价同比上涨约10%的趋势来看,上海土地供应"控量提质"的策略仍在延续。

这意味着什么?简单说就是:未来上海新房供应将更加稀缺,但产品品质会更高。 好地段、好产品的溢价

能力,将进一步凸显。

四、政策面:从"挤牙膏"到"组合拳",2026年Q1政策密度空前

回顾一季度,政策端的"含金量"堪称历年之最。我们按时间线梳理几个关键节点:

1月1日:增值税"减负"落地

新年第一天,住房交易增值税政策调整正式执行:增值税率由5.3%降至3%,购房满2年对外销售的免征增值税。以一套总价1000万元、原购价800万元的住房为例,不满2年交易的增值税从47.62万元降至29.13万元,直接省下18.49万元。

2月2日:政府"下场"收购二手房

上海以浦东新区、静安区、徐汇区为首批试点,启动收购二手住房用于保障性租赁住房。浦东方案明确:优先收购内环内、2000年以前建成、单套建筑面积70平方米以下、总价不超过400万元的产权清晰二手房。

这一举措被业内视为打通"卖旧买新"置换链条的重要一步——政府收购让老业主拿到现金,再去买新房,整个交易链就活了。

2月25日:"沪七条"重磅落地

这是一季度最具分量的政策。核心要点包括:

限购大幅松绑:非沪籍在外环内购房社保要求从3年缩短至1年,居住证满5年可直接购房;

公积金"史诗级"提额:首套住房公积金最高额度从160万元提高至240万元,叠加多子女家庭上浮20%和绿色建筑上浮15%,家庭最高可达324万元;

房产税精准松绑:进一步减轻持有环节税负。

据业内测算,仅外环内社保年限从3年缩至1年一项,就可增加购房潜力人群至少9万人。

3月:两会定调"着力稳定"

3月5日全国两会开幕,关于房地产的表述从此前的"止跌回稳"变为"着力稳定",同时明确提出"探索多渠道盘活存量商品房,鼓励收购存量房重点用于保障性住房"。用词的微妙变化意味着:单边下跌的阶段已经结束,接下来的核心任务是在新的价格中枢上"站稳"。

五、后市展望:二季度的上海楼市,值得期待吗?

站在4月初回望一季度,三个积极信号值得重点关注:

第一,政策工具箱已从"大水漫灌"转向"精细化滴灌"。 无论是差异化的限购优化,还是税费减免、公积金提额、收购存量房的组合拳,本质都是在降低真实交易的成本与摩擦,让市场在稳定预期中完成自我修复。而且政策储备远未用尽——如果市场需要,外环内限购还有进一步放宽的空间。

第二,二手房量能持续放大,置换链条正在被激活。 一季度二手房合计成交约6.57万套,3月单周刷新5年纪录。更重要的是,挂牌量持续下降意味着供给端在收缩,一旦需求继续释放,价格企稳的拐点将加速到来。

第三,"好房子"时代来临,新房市场迎来产品升级。 2025年9月上海版"好房子"标准细则落地后,多家头部房企已推出各自的高品质住宅体系。叠加土地供应"控量提质",未来新房市场将呈现"量少质优"的新格局——好产品的稀缺性,将成为支撑价值的核心逻辑。

给不同人群的建议

对于刚需购房者:沪七条大幅降低了入场门槛,公积金最高324万元的额度是实打实的"真金白银"。如果你在上海工作生活、有真实居住需求,当前是值得认真看房的窗口期。重点关注符合"好房子"标准的新盘,以及核心区总价300万以下的二手房。

对于改善换房者:置换链条正在被打通,政府收购二手房、换房个税退税等政策都在降低置换成本。建议把握二季度政策红利释放期,先出后进,锁定心仪的优质改善产品。

对于资产持有者:分化是未来最确定的趋势。核心区位、优质产品、稳定现金流——这三个要素缺一不可。那些没有地段优势、没有产品竞争力的房产,趁早做出决策比被动等待更明智。

写在最后

2026年一季度的上海楼市,像一场漫长冬天之后的初春——冰面已经在融化,但水温还没有完全回暖。

好消息是:量在放大,政策在加码,信心在修复。

更重要的是:这座城市正在用实际行动告诉每一个在这里打拼的人——你有资格留下来,也有能力住得好一点。

2026年的上海楼市,不再是单边叙事,而是一场结构性的重塑。看清趋势、选对方向,比追涨杀跌更重要。

特别提醒:

1、上述研究成果由克而瑞上海分析师翟钥铭,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议,

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。

3. 运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。