“核心观点:上海二手房市场呈现明显的"脉冲攀升"特征,政策后45天内出现6次脉冲峰值,5次创新高。在全国"稳定市场"的政策定调下,上海率先发力,北京形成弱共振。若上海脉冲减弱后北京政策发力,形成接力共振,则今年全国稳定市场的目标将实现。

一、上海脉冲仍在持续:二手房引领市场

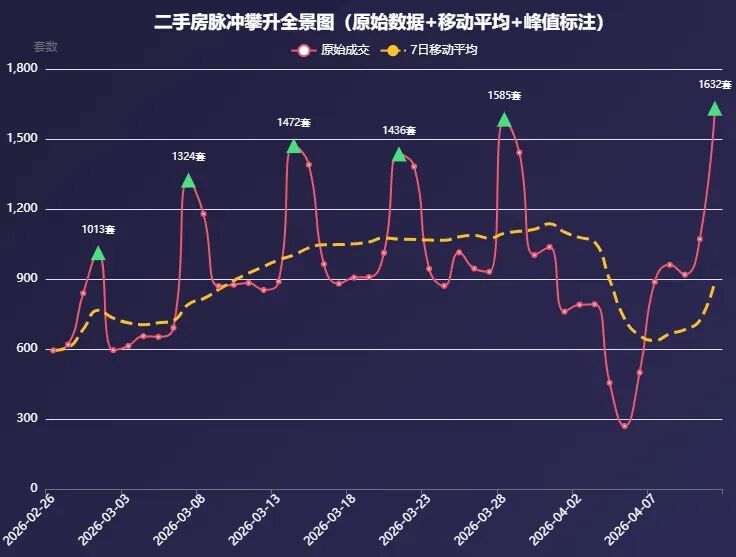

1.1 脉冲攀升全景

根据我们对上海二手房成交数据的分析,政策后45天内(2026年2月26日至4月11日),上海二手房市场呈现明显的脉冲攀升特征:

【图1:二手房脉冲攀升全景图】

核心发现:

1.2 二手房主导市场

此次脉冲行情的一个显著特征是 二手房引领市场:

二手房主导的原因:

- 政策直接利好二手房:公积金额度提升、多孩家庭增购等政策直接刺激二手房交易

- 库存压力大:二手房挂牌量高企,价格调整充分,性价比凸显

- 改善型需求释放:卖旧买新链条启动,二手房成交活跃带动新房市场

- 市场预期转变:政策利好下,业主惜售情绪缓解,成交意愿增强

1.3 新房脉冲对比

新房市场同样呈现脉冲特征,但幅度明显低于二手房:

【图2:新房脉冲攀升图】

新房与二手房对比:

1.4 一二手合计脉冲

一二手合计数据显示,上海楼市整体呈现明显的脉冲攀升特征:

【图3:一二手合计脉冲攀升图】

合计脉冲特征:

1.5 增长幅度减弱的信号

虽然峰值仍在创新高,但从变化率来看,增长幅度正在减弱:

关键信号:

- 峰值变化率递减:从第2波的+30.7%降至第6波的+3.0%

- 上升动能分化:第6波上升幅度高达+227.1%(受清明假期低基数影响),但峰值仅比第5波高3%

- 回落幅度收窄:说明市场承接力增强,但上涨动力也在减弱

二、全国政策定调:稳定市场的政策底

2.1 政策定调转变:从"止跌回稳"到"稳定市场"

上海新政出台时点,恰逢全国房地产政策定调转变的关键期:

- 2025年:强调"持续用力推动房地产市场止跌回稳"

- 2026年:转为"着力稳定房地产市场",政策重心从"防失速"过渡到"防波动"

“关键判断:上海新政出台时点,恰逢 全国政策底已确认、市场底正在形成 的阶段,属于政策底后的触底反弹。

2.2 2026年政府工作报告核心方针

- **"因城施策控增量、去库存、优供给"**:时隔十年再提"去库存"

- 探索多渠道盘活存量商品房:鼓励收购存量商品房用于保障性住房

- 加强初婚初育家庭住房保障:住房政策与人口政策深度融合

2.3 房贷利率政策配合

- 5年期以上LPR稳定在3.5%,已连续10个月不变

- 首套房商贷主流利率2.95%-3.1%,部分城市跌破2.9%

- 年中(6-7月)可能迎来LPR小幅下调10-20BP

三、上海率先发力:"沪七条"的政策突破

3.1 沪七条核心内容

2026年2月25日,上海市五部门联合印发《关于进一步优化调整本市房地产政策的通知》("沪七条"),于2月26日起实施:

| | |

|---|

| 限购调整 | 非沪籍购买外环内住房社保年限缩短至1年;持居住证满5年可全市购房 | |

| 公积金 | 贷款额度最高提至240万元,多子女家庭可达324万元 | |

| 房产税 | | |

| 多孩家庭 | | |

3.2 政策空间天花板的特殊意义

上海"沪七条"在 全国政策空间已接近天花板 的背景下出台,具有特殊意义:

一线城市限购现状:

| | |

|---|

| 北京 | 五环内:非京籍需2年社保;五环外:非京籍需1年社保 | 有空间 |

| 深圳 | | 有空间 |

| 广州 | 2024年9月已全面取消限购、限售、限价 | 无空间 |

| 上海 | 2026年2月26日"沪七条":非沪籍外环内社保1年 | 刚放松 |

重点二线城市限购现状:

杭州、武汉、南京、苏州、天津等已 全面取消限购,政策工具已基本用尽。

“核心发现:上海在一线城市中率先突破,为后续北京、深圳的政策突破提供了示范。

四、北京弱共振:同步上升但力度不均

4.1 一线城市数据对比

根据新政后(2月26日-4月11日)成交数据分析:

【图4:一线城市共振分析图】

关键发现:

- 北京、深圳均有响应:涨幅均超过70%,显示政策传导效应

- 上海领先明显:上海涨幅是北京的1.5倍,是深圳的1.6倍

4.2 7日移动平均曲线的同步趋势

从7日移动平均曲线看,北京和上海呈现 同步上升趋势,只是幅度不同:

“趋势判断:北京和上海呈现同步上升趋势,说明政策传导效应存在,只是力度不均。

4.3 一线城市政策跟进情况

新政后(2月26日至今)北京、深圳、广州均未出台类似力度的政策:

原因分析:

- 政策节奏差异:一线城市政策出台需更谨慎,观察上海政策效果

- 市场基础不同:北京、深圳核心区域房价仍高,政策空间有限

五、接力共振:从虹吸到接力的模式转变

5.1 接力共振的核心逻辑

基于数据观察和政策分析,我们提出 接力共振模式:

核心逻辑:

- 时间差:上海2月26日出台政策,北京可能滞后1-2个月跟进

- 政策配合:若年中LPR下调,可降低购房成本,增强接力效应

- 全国目标:接力共振客观上完成"稳定市场"的全国目标

5.2 接力共振的实现路径

路径推演:

上海脉冲持续(二手房引领) ↓上海脉冲减弱,进入平台期 ↓北京政策放开(五环内放松等) ↓北京开启爆发通道 ↓上海持续弱共振(维持高位) ↓全国市场稳定目标实现

关键节点:

5.3 全国市场稳定的实现

接力共振模式的优势:

- 政策空间充分利用:上海先突破,北京后跟进,最大化政策效果

六、核心结论与后续关注

6.1 核心结论

1. 上海脉冲仍在持续,二手房引领市场

2. 全国政策定调"稳定市场",上海率先发力

3. 北京形成弱共振,同步上升但力度不均

4. 接力共振模式:从虹吸到接力的转变

- 若上海脉冲减弱后北京政策发力,则全国市场稳定目标可实现

6.2 传导机制概率判断

| | |

|---|

| 接力共振 | 50% | |

| 虹吸效应 | 25% | |

| 一线共振 | 15% | |

| 扩散效应 | 10% | |

6.3 后续关注焦点

关键观察指标:

建议:

数据来源: 58安居客研究院