成都中心城区商品住宅二手房月报(2026.3.1-2026.3.31)

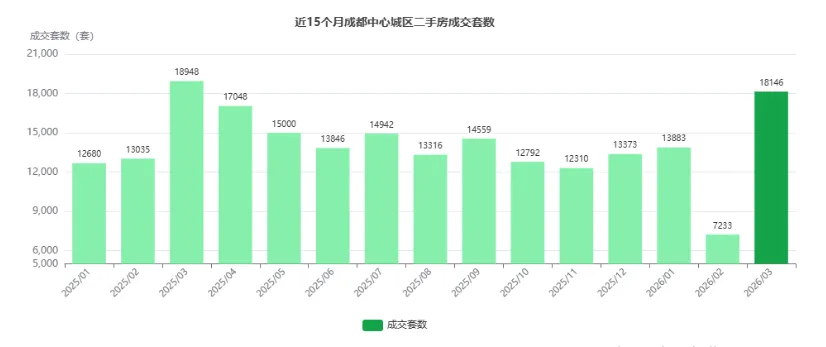

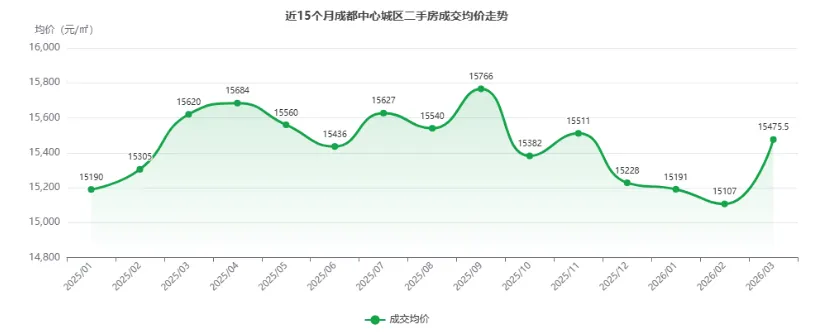

3月成都中心城区二手房市场强势回归,成交18146套,环比2月大幅增长150.9%,与去年同期基本持平;成交均价15475.5元/㎡,环比上涨2.44%,结束连续四个月下行趋势。改善型产品成交占比全面提升,一圈层全线涨价,市场呈现"量价齐升、改善回暖"格局。

3月成交量大幅反弹,市场活跃度恢复至去年同期水平。本月中心城区二手房成交18146套,成交面积193.29万㎡,环比2月分别增长151%和156%。

2月受春节假期影响,成交仅7233套,属于典型的阶段性低谷。3月市场迅速修复,日均成交约585套,成交节奏显著加快。

从近1年走势看,3月成交套数为近12个月第二高(仅次于2025年3月的18948套),同比微降4.2%,基本持平于去年同期。剔除2月春节扰动,1月(13883套)较3月(18146套)回升幅度达30.7%,表明市场内生需求依然充沛。

结合2025年下半年月均成交约1.3万套的中枢水平,3月成交量明显高于常态区间,市场活跃度处于近一年高位。

3月均价明显反弹,价格自去年四季度以来首次环比涨幅超过2%。 本月中心城区二手房成交均价15475.5元/㎡,环比2月上涨2.44%。

回顾近1年价格走势,成交均价在2025年9月触及阶段高点15766元/㎡后持续回落,至2026年2月降至15107元/㎡,累计回调约4.2%。3月的反弹力度较强,一举收复前两个月跌幅,价格重回15400元/㎡以上。

这主要得益于成交量放大带动高价区域(如高新南区、天府新区)成交占比提升,结构性拉升整体均价。当前价格仍低于2025年9月高点约1.8%,整体处于窄幅震荡区间。

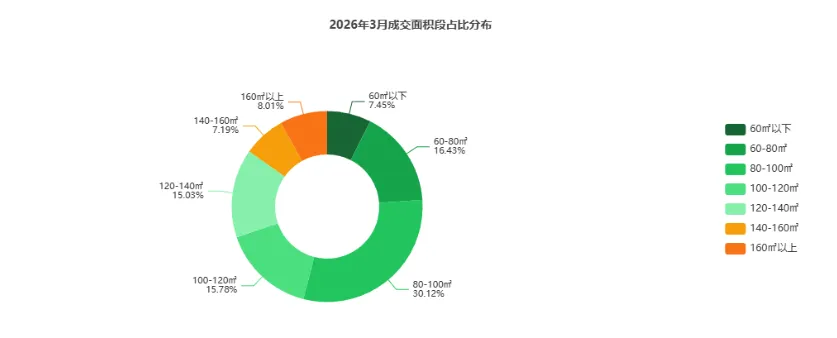

80-100㎡仍为绝对主力,大面积段占比环比提升,刚改&改善需求回暖信号明确。

本月建筑面积80-100㎡产品成交占比30%,较2月微升0.34个百分点,稳居各面积段首位。

其中120-140㎡占比从14.09%升至15.03%,140-160㎡从6.21%升至7.19%,160㎡以上从7.49%升至8.01%。三个改善型面积段合计占比达30.23%,较2月提升2.44个百分点。

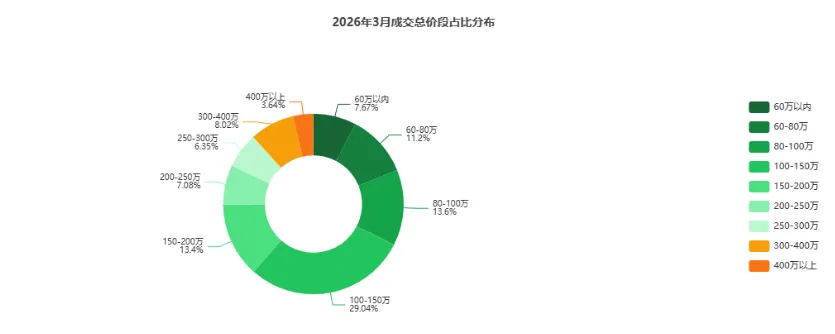

100-150万元仍是核心成交带,300万元以上高总价段占比从9.9%升至11.66%,改善市场明显升温。

总价100-150万元区间占比29.04%,与2月(28.91%)基本持平,覆盖主力80-100㎡产品,是成都购房者最集中的购买力区间。

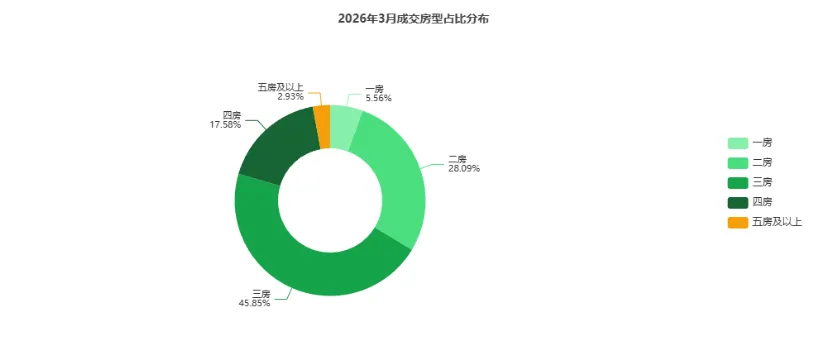

三房户型占比45.85%稳居主力,四房占比提升至17.58%,改善需求持续增强。 一房户型占比从7.33%降至5.56%,降幅明显,表明小户型需求进一步萎缩,市场重心向居住改善型产品倾斜。

一圈层全线涨价,二圈层价格分化加剧。

一圈层7区均价全部环比上涨,二圈层近半数区域均价下跌,区域分化特征进一步深化。

·主城区:量价齐涨

高新南区成交面积24.48万㎡居全市首位,均价23080元/㎡稳居榜首;

天府新区表现最为亮眼,成交面积环比增长156.4%,均价环比上涨4.20%,涨幅居全市第一,反映该区域市场热度持续攀升;

成华区均价涨幅2.53%位居一圈层第二,成交面积19.58万㎡,量价表现均衡。

新都区成交面积21.13万㎡位居二圈层首位,但均价9547元/㎡,环比下跌3.38%;

温江区均价跌幅最大,环比下降6.21%至10094元/㎡;

双流区是二圈层中唯一量价齐升的区域,均价环比上涨3.23%至13722元/㎡。

TOP10项目涵盖套均102万至306万的宽幅价格带,体现市场需求多元化。 其中南城都汇以99套成交量连续蝉联月度成交冠军,位于高新金融城板块,均价24260元/㎡,价格与区位优势突出;

华润翡翠城套均总价306万元,为TOP10中最高,代表改善市场的活跃度;

锦江城市花园套均仅102万元,是典型刚需盘代表。TOP10项目主要集中在高新南、万年场、新川、三圣乡等成熟板块,品牌房企项目占据主导。

①量价齐升,市场回归高位运行

3月成交18146套,环比增长150.9%,均价15475.5元/㎡,环比上涨2.44%,春节后市场修复力度超出预期。

②改善需求全面升温

120㎡以上面积段、四房及以上户型、300万以上总价段占比均明显提升,改善型产品成为本月成交增量的核心驱动。

③区域分化持续深化

一圈层7区均价全线上涨,天府新区涨幅领跑;二圈层中温江、新都均价跌幅较大,价格洼地效应尚未充分转化为价格支撑。

4月市场有望延续活跃态势。一方面,3月高成交量反映市场需求充裕,节后积压需求已充分释放,4月预计成交套数回落至1.4-1.6万套的常态偏高水平;

另一方面,改善需求的持续释放将对均价形成结构性支撑,预计4月均价环比波动控制在±1%以内。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?