为什么香港的储蓄保单,常常被称为"金融房产"?

"房产"这两个字,每个中国人都懂; 但保单只是一纸合同,和砖头钢筋似乎相差甚远。

今天,我就来好好拆解一下这个比喻,一旦读懂这个比喻,你就读懂了一种新的财富逻辑。

过去三十年,中国人最热衷的投资,无疑是房地产。这背后有两条底层逻辑:

第一,租金收益:买一套房出租,每个月稳稳收租,形成固定的现金流,很多人把它当作额外补充的生活费。

第二,资产增值:房价涨了,当年的首付早已翻了数倍,买房几乎成了过去数十年中国最确定的财富增长路径。

这两点,恰恰对应了金融学里两类最经典的资产属性:

固定收益(债券属性):定期产生稳定的现金流,就像每月收到的租金;

权益增值(股票属性):资产本身随时间增值,就像不断攀升的房价。

房产,是少有的同时兼具这两种属性的资产。这正是它长期以来被中国人视为最理想投资品的根本原因。

然而时过境迁,属于中国房地产的黄金时代已经过去。

人口红利消失、生育率下降、城镇化放缓……一系列结构性变化,让曾经最确定的资产,变成了今天最烫手的"山芋"。

房价在许多城市持续下跌,卖的话,分分钟亏掉首付,这还算能出手的,更郁闷的是有价无市,卖都卖不出。放着收租吧,租售比又低,租金收益远不足以覆盖持有成本。

如今买房的准则已经变为了“非一线城市不买、非自住不买、非现楼不买。”这句话本身,就是对过去三十年投资逻辑的一次彻底颠覆。

那么,当房产不再是财富积累的可靠通道,有什么新的选择吗?

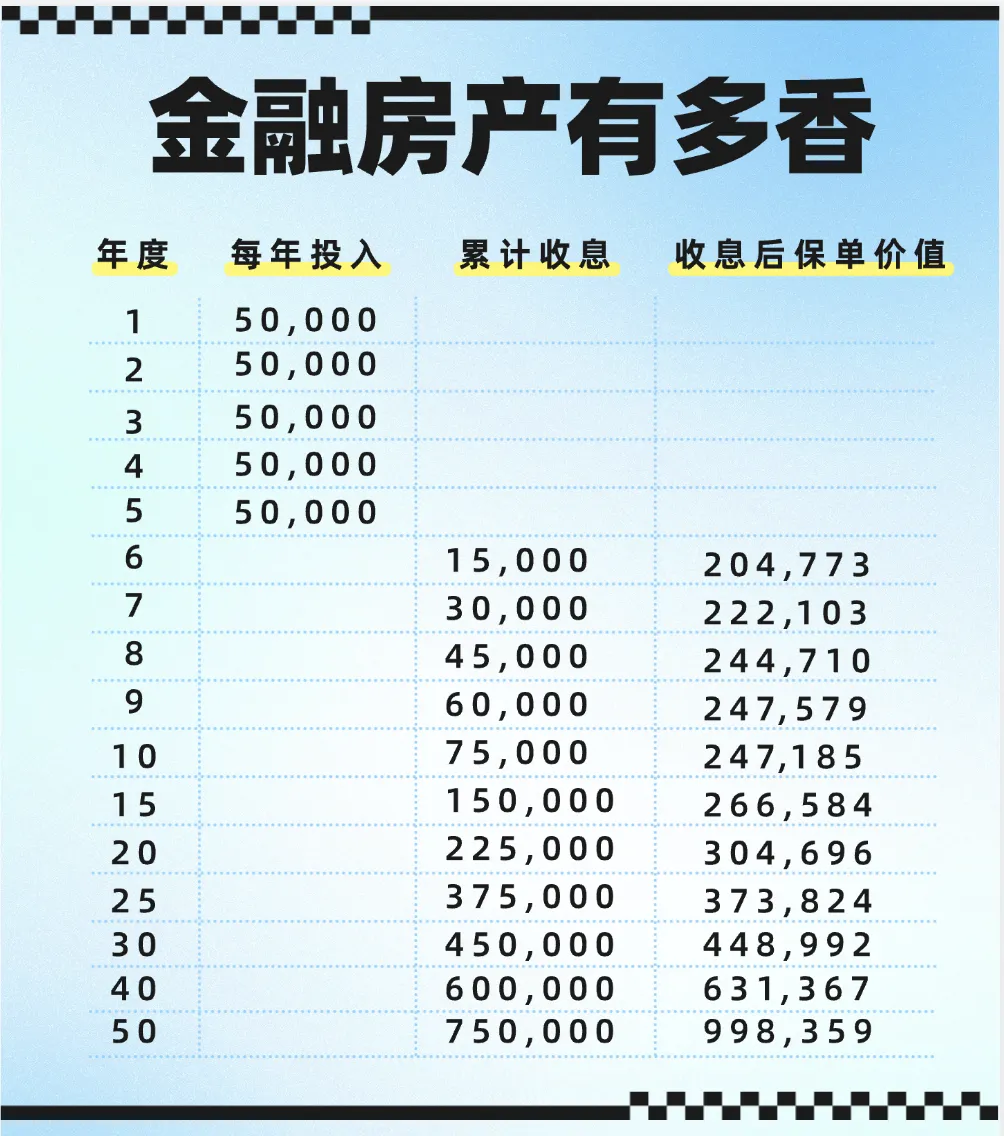

去年我有一位客户,选择了每年缴费 5 万美元(约 35 万人民币), 缴费期 5 年,合计投入25万美元,约折合 175万人民币。

换算一下,不到200万也就是三四线城市一套房。 那我们就用"买房"的框架,来理解这份保单的运作逻辑。

买新房,从付款到交房、再到装修完毕可以入住或出租,往往需要几年时间。保单的逻辑与此相同: 资金在前几年还在持续投入和"建设",从第 6 年起开始产生稳定收益,就好比房子交房了,才可以正式出租。

一旦进入收益期,也就是供款结束后的次年,保单就可以每年按 6% 的比例提取, 也就是每年约 1.5 万美元(约 10 万人民币),平均下来是每月8千多人民币的“租金”,这对应的是什么概念? 至少是一套 500 万元甚至更高价值房产的租金水平。

而且,这份"租金"可以持续提取终身,并且可以随着时间推移逐年增长—— 就像跟随物价上涨的房租,5年后每年收1万,10年后每年收2万,以此类推。

在持续提取"租金"的同时,保单的账户价值(即"房价")仍在增长,继续以这位客户为例:

第10年:累计提取约 7.5 万美元,账户价值已增长至约 24.7万美元,提取的全部是"纯利息"

第20年:累计提取超过 22.5万美元,接近投入金额,剩余账户价值增长至约 30 万美元,投资已经翻倍

第30年:累计提取超过 45万美元,账户价值也增长近45万美元,投资翻了2倍

时间是这份保单最好的朋友——恰如长期持有的优质不动产,越往后,增速越快。

比房产更优越的四大理由

保单和房产有类似之处,除了在有利息收的同时,本身价值也不断在增长,甚至比起房产,还能更胜一筹:

房子会老,肯定是新房好出租、好出售,住了十几年的老房,就算好出租,可不一定好出手,几乎失去变现能力。

现在不像往昔了,还能等着当拆迁户,新房都卖不出去,不会再有当年那么大规模的动迁而造就的财富神话了。保单则不同,它没有钢筋混凝土,不会漏水、不会老化,更不会因为附近建了地铁或撤了学区而贬值。 第 10 年、第 20 年,是保单价值增速最快的阶段,与房产的生命周期恰好相反——

十多年后,才是这份保单的黄金期;而这恰恰是一套房子开始老化折旧的时候。

卖房是不可分割的,需要用钱时,你总不能把一套 100 平方米的房子,只卖出去 20 平方米。 一旦出售,就要全部资产一次性退出市场。保单则可以取出一部分,剩下的部分继续增值; 或者将保单拆分,分别传承给两个孩子。这种灵活性,是实物房产完全无法实现的。

出租房子,你还需要支付中介费、应对租金断档期、处理日常维修维护, 每隔几年还要重新装修翻新。这些隐性成本,都会大幅拉低实际租金回报率。保单则完全不同,无论持有还是提取,都不产生任何额外费用。 没有中介,没有维修,没有空置期——唯一要做的事,就是等时间替你赚钱。

可能你还会担心:以美元计价的保单,如果人民币升值,岂不是亏了汇率差?

这正是香港储蓄保单的一大特色:包括人民币、港币、欧元、澳元、新加坡元等九大主流货币。

人民币走强,就直接转为人民币保单。将来自己或者孩子打算长居海外,就转成当地货币计价和提取,这可比无论内地还是海外的实物房产都更灵活,轻松规避了汇率损耗。

不过,"金融房产"与实物房产之间,确实存在一个本质差异: 房子是实物资产,你看得见摸得着;保单只是一份合同,在早期几乎感受不到任何"存在感"。

这一点让很多人感到不安——买砖头,心里有底;买一纸合同,总觉得少了什么。

但仔细想想,你手里的股票,有多少是"看得见摸得着"的?你的银行存款余额,不也只是一串数字? 投资的世界里,绝大多数资产的本质都是"信任与契约",区别只在于你是否习惯了那种形式。

不管黑猫白猫,抓到老鼠才是好猫。有增值、有收益,跑得赢的资产,就是更好的资产。

回到"金融房产"这个词,这可不是一个噱头,而是一种金融逻辑的精准映射,意味着你可以用一张保单,"买下"一套不会老化、不需维修、可以灵活变现的"房子",同时享受稳定的"租金"和持续的"房价增值"。

过去三十年,房地产曾是中国最确定的财富故事; 而未来三十年,故事的主角或许正在悄悄换场。