3月28日新城控股2025年年度报告出炉,主要变化如下,相比于营业收入降幅进一步扩大,归母净利润降幅远小于营收降幅;受商业运营板块收入占比增加影响,综合毛利率水平提升;此外存货跌价准备对利润侵蚀减少。

房地产开发业务收入及去化速率持续下降

2025年新城控股房地产开发业务结转面积697.15万平方米,同比下降49.80%;结转收入470.24亿元,同比下降64.82%。注意到其中结转收入470.24亿元与2025年房地产开发销售业务收入390.04亿元存在差异,但考虑后者可能扣除了一些合作项目权益。

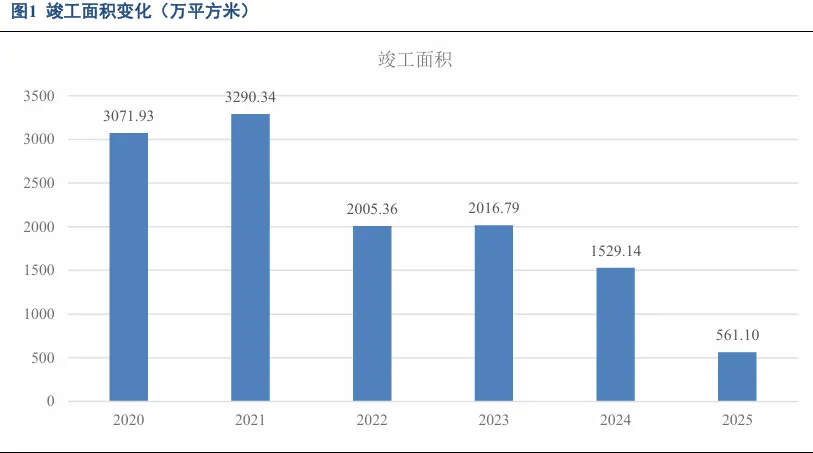

2025年新城控股交付房源仅3.8万套,较2024年的10万套大幅减少。2025年竣工面积(含合联营项目)561.10万平方米,同比骤降63%,与结转收入降幅相当,这也是结转收入下降的最直接原因。

2025年新城控股合同销售面积和销售金额分别为253.58万平方米和192.70亿元,同比分别下降52.94%和52.03%,销售面积和销售额均较去年直接“腰折”,降幅也是有史以来最大。可见从销售端来看,新城控股房地产开发销售业务与行业表现一致,仍处于下行通道,且远高于行业降幅。不过好的方面在于,2025年新城控股销售均价约7,599元/㎡,较去年的约7,455元/㎡有所“企稳”。

销售端的持续萎缩,将在未来1-3年的结转收入中持续体现。截至2025年末新城控股待结转面积829.68万平方米(包含合联营项目),该部分已经销售但尚未竣工交付的面积,未来可转为营业收入。截至2025年末,新城控股合同负债为313.22亿元,较上年末下降43.37%,已不足最近一年收入。

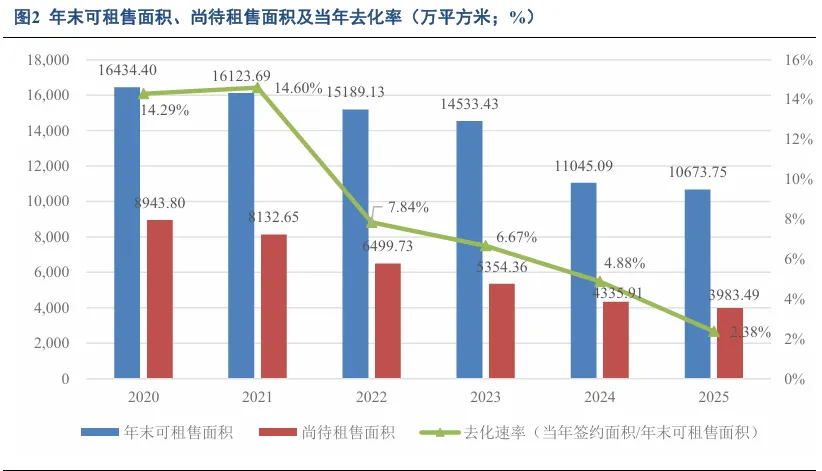

截至2025年末,新城控股可租售面积为10673.75万平方米,较上年末下降3.36%,而当年签约面积为253.58万平方米,同比大幅下降52.94%,去化速度明显下降。期末累计签约面积6690.26万平方米,尚待租售面积3983.49万平方米。我们以当年签约面积比年末可租售面积来测量当年的去化速率,如下图所示,近年来在行业景气度下行背景下,去化速率持续下降,未来的去化压力仍需重点关注。

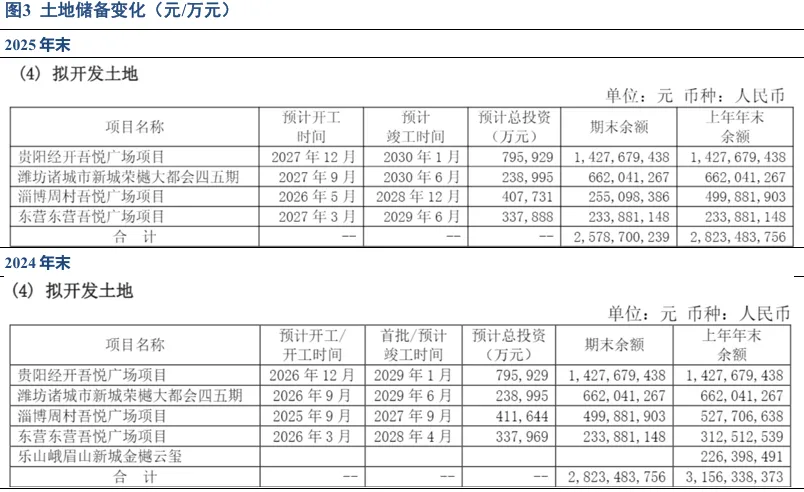

待开发土地方面,与2024年年报相比,拟开发土地无新增,已连续三年没有拿地。2025年末四块待开发土地中除潍坊诸城市新城荣樾大都会四五期为住宅地产项目外,均为商业地产项目。从预计开工时间来看,2026年仅淄博周村吾悦广场项目预计开工。此外从区域分布来看,贵阳经开区、潍坊市诸城市、淄博周村以及东营全部为三四线城市或区县级城市,未来建成后的运营风险也不容忽视。

商业地产运营对利润贡献持续提升

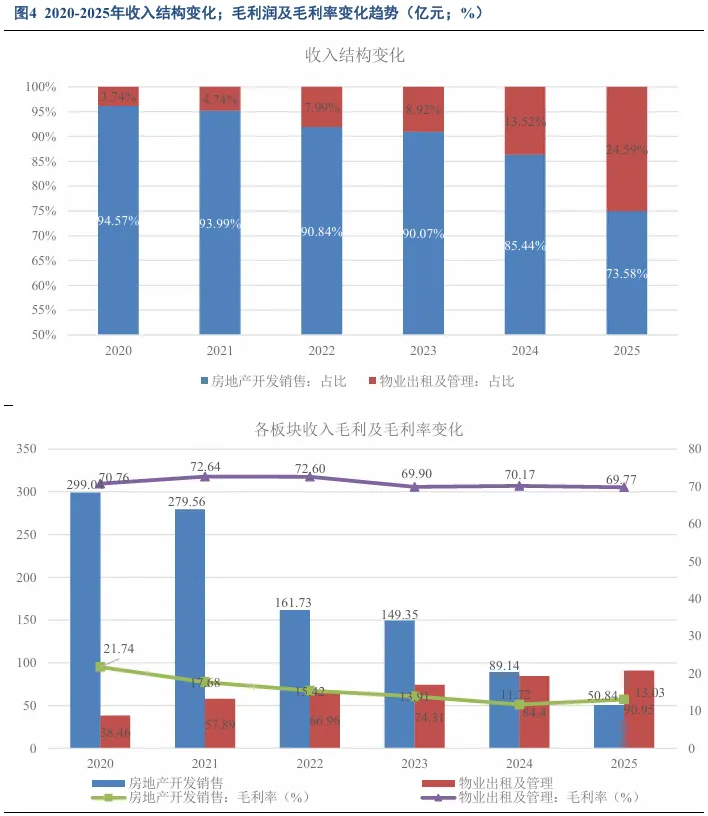

新城控股作为地产开发和商业运营“双”主业运营的民营房企代表,其商业运营板块现在看来或许是其能够在行业下行周期中坚挺存活的“救命稻草”。2025年其归母净利润降幅的远小于营收降幅主要得益于商业地产收入占比的增加,物业出租及管理业务收入占比从2020年的3.74%增加至24.59%;而该业务盈利能力较强,毛利率水平在70%左右,2025年物业出租及管理业务贡献的毛利首度超越房地产开发销售业务。物业出租及管理业务收入的提升也使得2025年综合毛利率水平提升了7.62个百分点至27.42%。

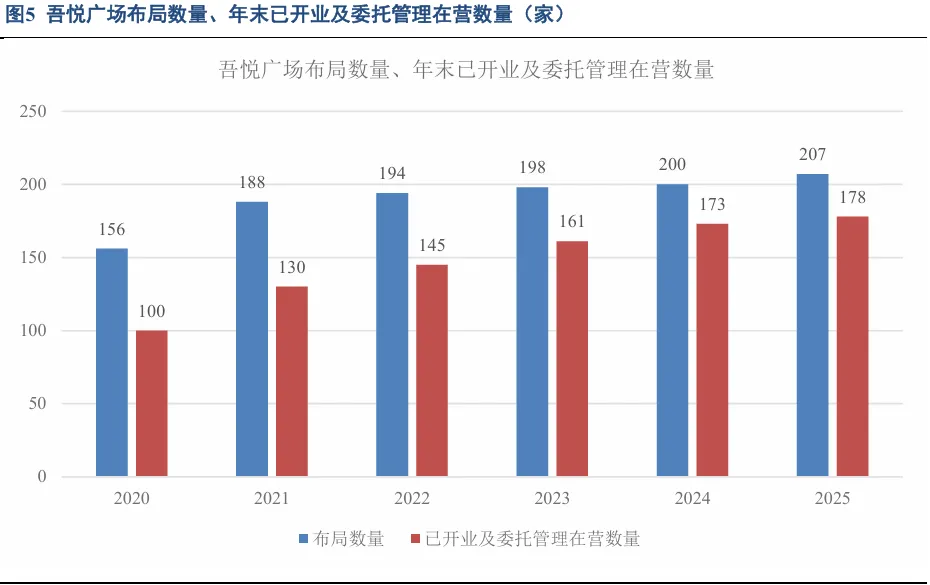

截至2025年末,新城在全国141个城市布局207座吾悦广场,已开业及委托管理在营数量达178座,待开业29座。其中布局数量较2024年末增加了7座,在营数量增加了5座。

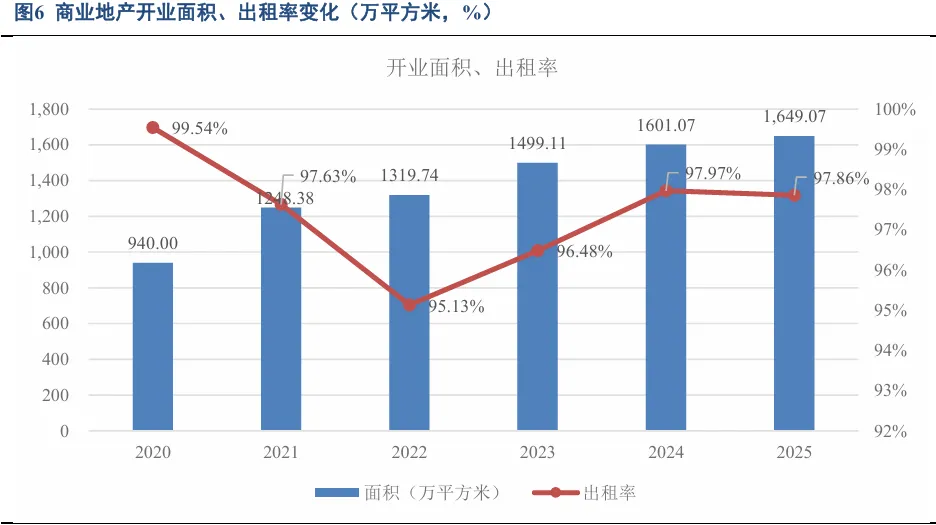

2025年末,吾悦广场开业面积达1,649.07万平方米(较上年末的1,601.07万平方米同比增长3.00%),吾悦广场开业面积持续增长。同期末,出租率达97.86%,较上年末小幅下降了0.11个百分点,出租率表现仍处于较高水平。

商业运营收入(包含商铺、办公楼及购物中心的租金、管理费、停车场、多种经营及其他零星管理费收入)近年来持续增长,2025年新城实现商业运营收入140.90亿元,同比增长10.01%。从单位面积运营收入(商业运营收入/开业面积)来看,除2023年小幅下降外,整体也呈现上升趋势,2025年单位面积运营收入达854.42元/每平米。

存货跌价损失计提减少,投资收益首度转负

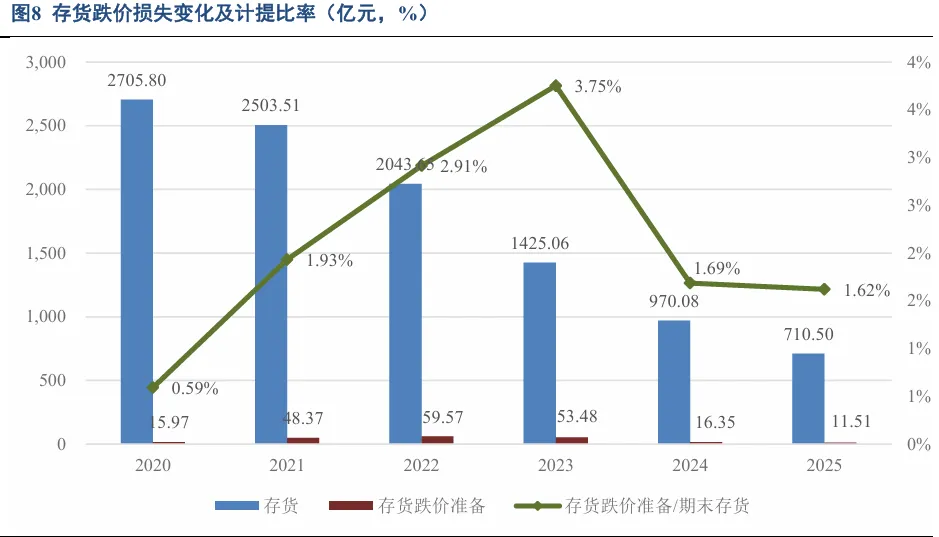

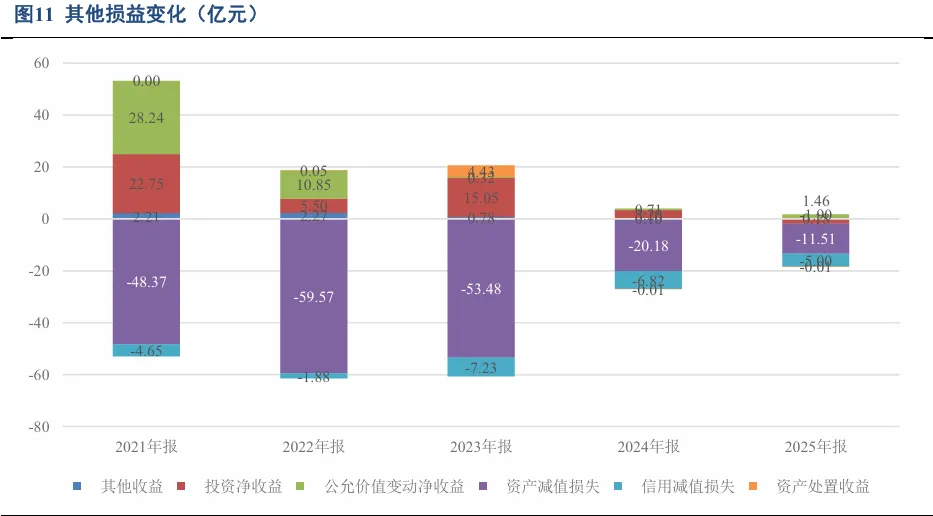

房价下行压力下,叠加去化周期拉长,近年来对房企利润影响很大的为资产减值损失中的存货跌价损失。随着存货的持续缩表,存货计提跌价损失对利润的侵蚀也大幅缩减,2021-2025年计提的存货跌价损失分别为48.37亿元、59.57亿元、53.48亿元、16.35亿元和11.51亿元。但从存货跌价计提金额相对于期末存货规模来看,2024-2025年计提比率有所下降。

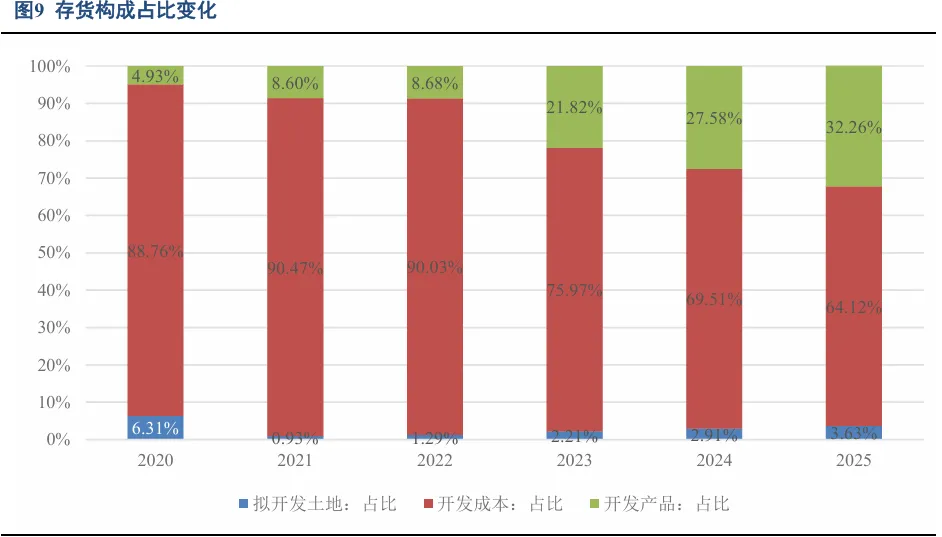

从存货构成来看,开发产品即已经完成竣工验但尚未出售的现房,2025年占比达到了近三成,逐年提升,受去化速率下降影响较大;开发成本占比逐年下降,随着竣工验收逐渐转入开发产品;而拟开发土地占比已连续6年不足5%,可见房地产开发业务后续主要为消化存量。

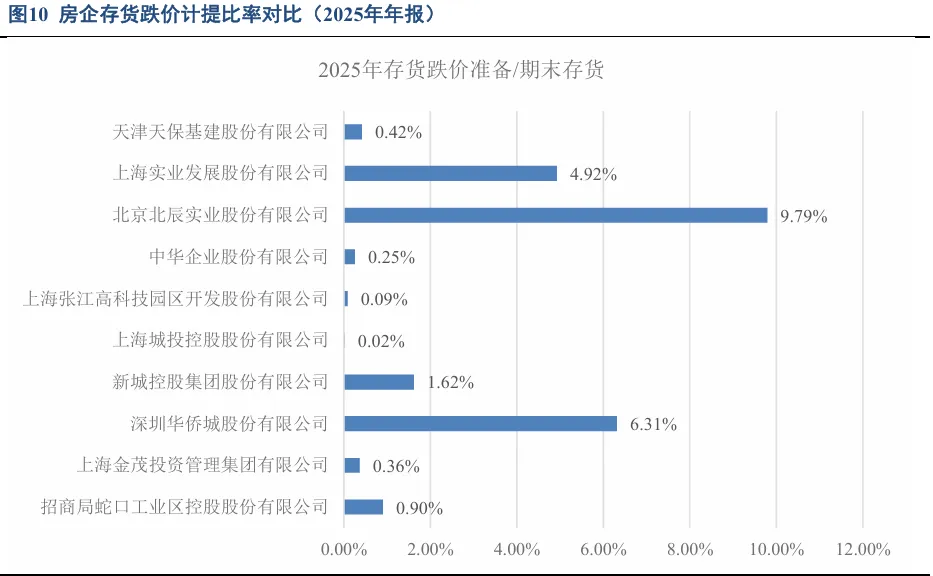

对比其他房企(截至2026年3月末已出年报的房企),新城的存货跌价计提水平中等,北京北辰实业股份有限公司(以下简称“北辰实业”)计提力度最大,北辰实业已连续四年亏损,2025年净利润为-32.25亿元。其次深圳华侨城股份有限公司、上海实业发展股有限公司计提力度也较大。不过上述对比房企均为地方国有企业和中央国有企业,且与新城控股总资产及存货规模差异较大,收入结构方面也存在诸多差异,比如新城控股商业运营占比的提升,后续随着龙湖、杭州滨江和美的置业等民营房企报表陆续披露,可再进行对比。

此外还有信用减值损失,2023-2025年分别为-7.23亿元、-6.28亿元和-5.00亿元,主要为其他应收款坏账损失;同期投资净收益分别为15.05亿元、3.20亿元和-1.90亿元,呈现一定下降,主要系长期股权投资收益和合联营转子公司形成的投资收益转负。此外公允价值变动净收益也显著下降,新城控股的公允价值变动净收益主要来自投资性房地产的公允价值变动,而投资性房地产规模占据了其资产规模的近一半,在商业地产同样面临困境的行业背景下,若后续投资性房地产价值大幅贬值,将对利润造成不可估量的打击。

现金流整体缩减,在手现金持续下降

现金流方面,经营活动中,2025年销售收现同比下降29.60%(2024年降幅为31.12%),已连续4年下降,其中估算的房地产销售业务收现 同比下降约四成,可见房地产开发业务对销售收现的拖累仍在加重;流出方面购买商品、接受劳务支付的现金同比下降28.24%,支付其他与经营有关的现金(主要是销售费用及管理费用,以及支付的保证金)同比大幅下降60.74%,支付给职工以及为职工支付的现金同比下降9.27%,员工成本持续缩减。2025年经营活动现金流净额为14.25亿元,同比下降5.79%。

2025年投资活动现金流净额为10.79亿元,连续三年收入端大于支出端,其中流入端主要为收到其他与投资活动有关的现金(收回关联方资金往来、收回合作方款项等),2025年同比大幅下降80.18%;同时支出端主要为支付其他与投资活动有关的现金(支付关联方资金往来)以及购建固定资产、无形资产和其他长期资产支付的现金,2025年分别同比下滑91.23%、84.42%。

筹资活动现金流已经持续5年为负,2021-2025年分别为-113.41亿元、-384.95亿元、-200.85亿元、-90.88亿元和-46.22亿元,其中借款收到的现金、收到其他与筹资活动有关的现金、以及债券融资收到的现金均呈现下降。同时,偿还债务支付的现金、支付其他与筹资活动有关的现金和分配股利、利润或偿付利息支付的现金也在减少,筹资活动现金流净额流出规模有所收缩。

期末现金及现金等价物已经连续6年下降,由2020年末的580.45亿元缩至2025年末的44.78亿元,在手现金持续缩减,已接近历史低点。

短期债务压力增加,融资成本抬升

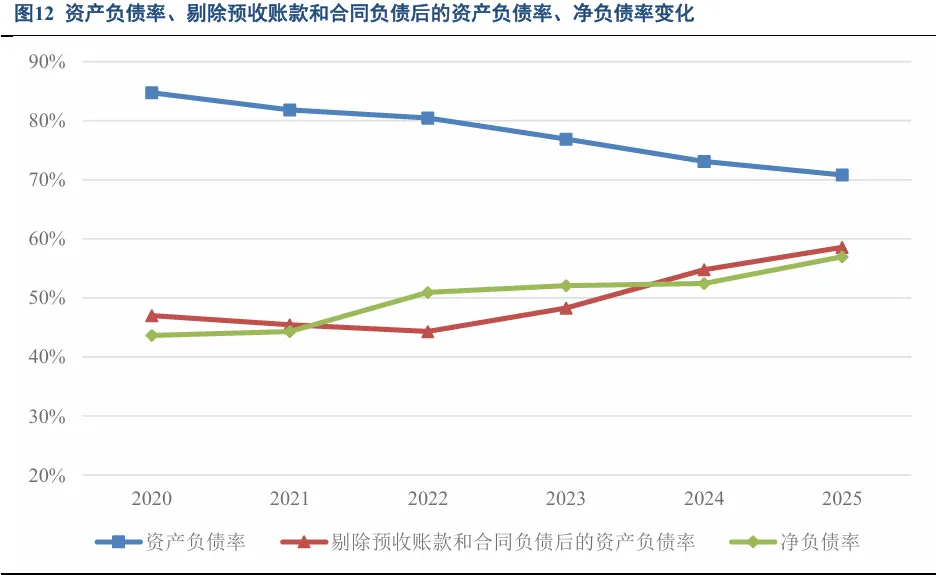

截至2025年末,负债总额1881.12亿元,资产负债率70.81%,较年初下降2.28个百分点,较2020年下降了13.92个百分点。其中合同负债由2020年末的2021.97亿元降至313.22亿元,其他应付款由556.94亿元降至341.81亿元,其他流动负债由208.04亿元降至27.10亿元;长期借款由436.23亿元降至302.85亿元,应付债券由241.40亿元降至79.41亿元。但也注意到剔除预收账款和合同负债后的资产负债率、净负债率仍在抬升,相对而言的杠杆率的压降效果并不明显。

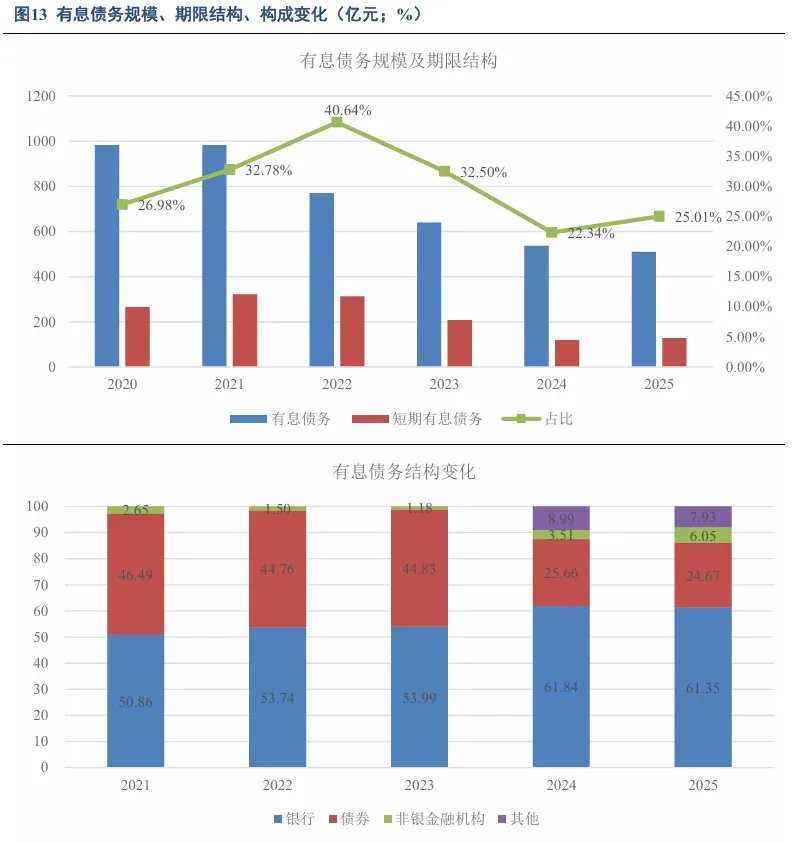

同期末,有息债务余额509.74亿元,其中短期债务127.48亿元,占比25.01%。债务结构中银行贷款、债券、非银金融机构贷款以及其他贷款(主要包含商业物业资产支持计划等借款)占比分别为61.35%、24.67%、6.05%和7.93%,与2024年末相比,各项债务结构整体变化不大,债券占比持续压缩,非银金融机构贷款占比增加。期末,现金短债比为0.53,较上年末0.86明显下降,短期债务压力增大。

银行授信方面,截至2025年6月末,银行授信额度620亿元,较2023年末(1090亿元)下降了470亿元,未使用授信额度250亿元,备用流动较去年相比明显不足,况且最后能否用上仍有一定的不确定性。

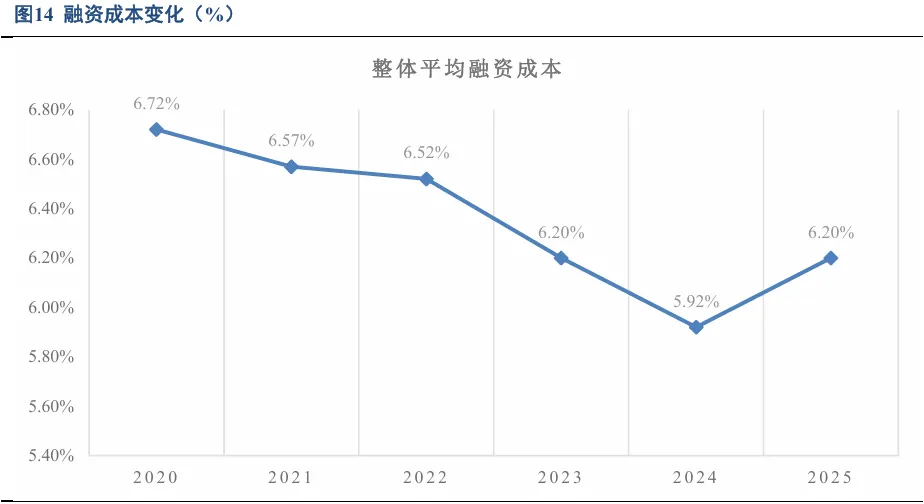

2025年末投资性房地产账面价值为1210.69亿元,较上年末小幅下降0.30%,占合并报表资产总额的45.58%,接近一半,占比持续提升。期末用于借款、债券及长期应付款抵押的投资性房地产账面价值为1094.45亿元(2024年末为1024.93亿元),占投资性房地产的90.40%,占比也持续增加,未来可用空间更加有限。而整体融资成本在连续4年下降后,2025年有所反弹,而在市场利率下降的背景下融资成本的增加也反映了背后融资压力的增加。此外,关注到2025年末新城应付关联方新城发展(股票代码:1030.HK)及其子公司计息款项为68.78亿元(较上年末的61.74亿元有所上升),利率为8%,关联方融资成本均处于高水平。结合新城控股筹资活动现金流缺口的收窄,销售端和筹资端双重受阻下,未来融资呈现出“以成本换量”的趋势,才能确保债务的滚续。

2024年新城发行了3笔中期票据,合计29.20亿元,均由中债增提供全额担保。2025年发行了3笔中票,也均由中债增提供全额担保。2025年6月,新城控股母公司新城发展控股有限公司(股票代码:1030.HK)成功发行3亿美元高级无抵押债券,成为近三年来首家重启境外资本市场融资的民营房企,票面利率11.88%,债券期限为3年期,募资用于要约收购老债。2025年10月,新城发展全资子公司新城环球有限公司成功发行1.6亿美元固定利率债券,由新城发展控股有限公司,新城控股集团股份有限公司提供担保,期限2年,票面年息11.88%,该笔债券为折价发行,实际收益率13%,用于偿还现有债务及一般公司用途。2026年3月10日新城环球有限公司在新加坡证券交易所完成总额为3.55亿美元的年息11.8%、2029年到期的无抵押固定利率债券发行,由新城发展控股有限公司提供担保,募集资金主要用于偿还公司一年内到期的境外中长期债务。

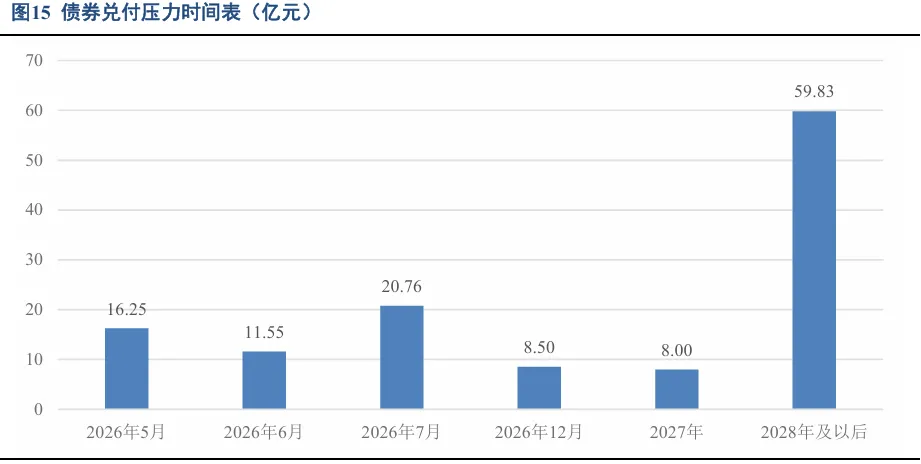

截至2026年4月7日,新城境内存续债(包含ABS)11只,合计108.64亿元;海外债1只,合计2.36亿美元。存续债中有担保债券余额占比92.78%,仅PR优1A/吾悦次1C无担保,PR优1A将在63天后面临回售,当前余额7.55亿元,发行票面4.80%。从债券兑付压力来看,一年内到期金额(含回售)约 57.06亿元。而新城2025年末期末现金及现金等价物余额为44.78亿元,较年初下降了21.18亿元,已无法覆盖一年内到期债券,2026年新城控股依然面临较大的债券偿付压力,兑付压力集中在5月和7月。

总体来看,经营方面,房地产开发收入延续大幅下滑趋势,最新期末合同负债已不足近一年收入规模,且去化速率持续下降,土地储备方面已连续三年无新增;亮点依旧是商业地产业务的增长,其占比的增加弥补一部分房地产开发业务的下降,此外商业地产运营对利润的贡献首度超越房地产开发业务,使得新城控股综合毛利率水平有所提升,归母净利润降幅远小于营收降幅。此外存货跌价准备对利润的侵蚀下降,但也注意到投资收益转负。现金流方面,不论是经营、投资和筹资活动现金流均在缩减,在手现金持续下降。此外新城控股经营性物业贷可用空间已经不足,2025年有息债务中非标占比提升,同时融资成本的上升,也体现了背后的融资压力。从偿债保障来看,杠杆率的抬升以及货币资金的持续下降导致偿债压力依然不低,融资端呈现出“以成本换量”的趋势;债券层面,尽管短期面临的偿还负担已超越在手现金,但考虑到外部担保,多数债券依然具备较好的安全边界。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?