小阳春成色如何?

2026年3月,深圳二手住宅过户5,071套,环比大幅增长116.8%,同比仍下降16.6%;中介口径录得量7,225套,环比增长151.2%,创近12个月新高。这是典型的“小阳春”行情——春节积压的购买力在最近集中释放,推高了成交量。

更值得关注的是价格信号:国家统计局数据显示,2026年3月一线城市二手住宅环比上涨0.4%,深圳涨幅0.4%,且同比降幅7.0%较上月收窄0.2个百分点。这是近两年来深圳二手房价首次出现连续环比上涨,具有一定标志性,这一次不仅是深圳涨,其他三个一线城市均有不同程度反弹,香港就更不必说,从去年开始已经触底反弹了!

从政策面看,2025年9月深圳大幅松绑限购,限购区收缩至福田、南山、宝安新安街道,罗湖和宝安西乡街道限购放开,为刚需入场打开了通道,这些政策效应在2026年一季度逐步显现。

三月的成交呈现高度分化:

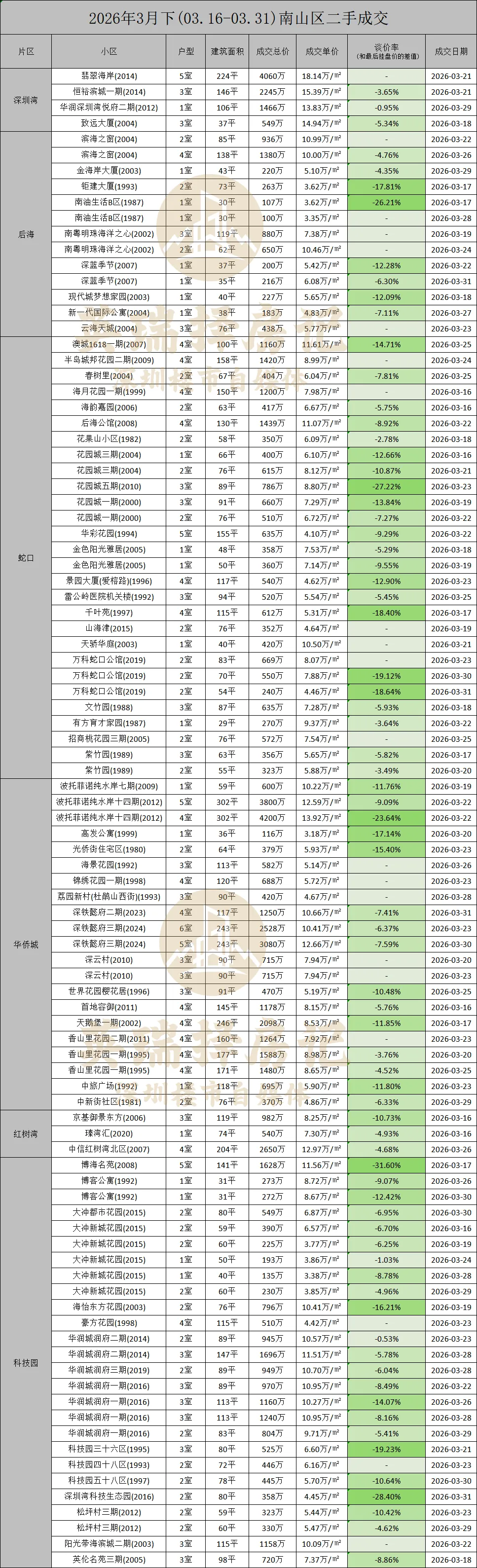

高端价位:【翡翠海岸】(深圳湾)18.14万/㎡,【恒裕滨城一期】15.39万/㎡,这一波的成交依旧坚挺。

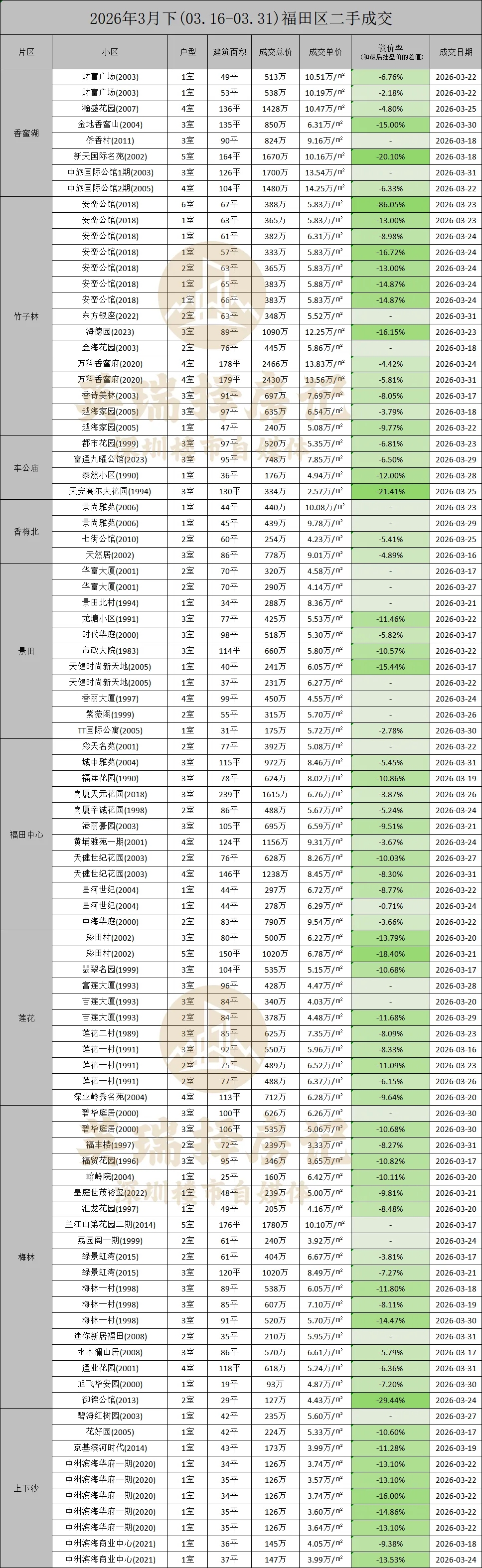

中产主力:核心区主流改善盘集中在6-12万/㎡区间。【滨海之窗】10.99万/㎡、【中旅国际公馆】14.25万/㎡、【华润城润府】10.57-11.51万/㎡。

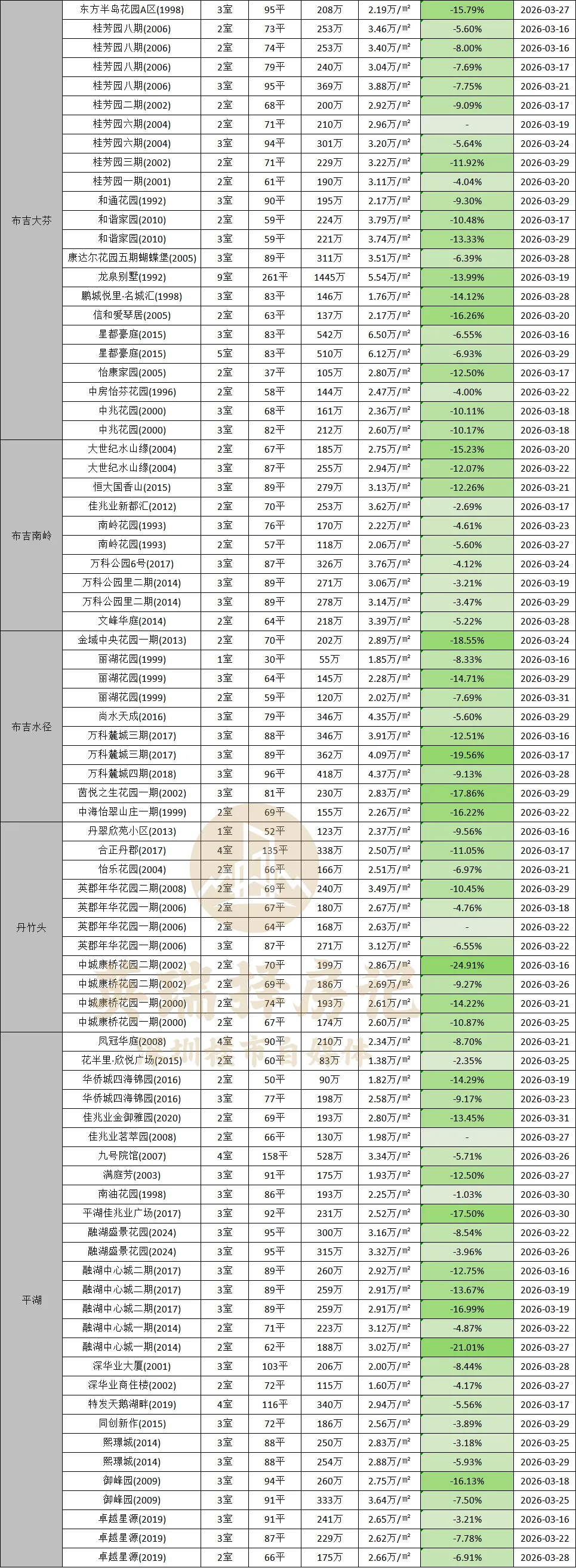

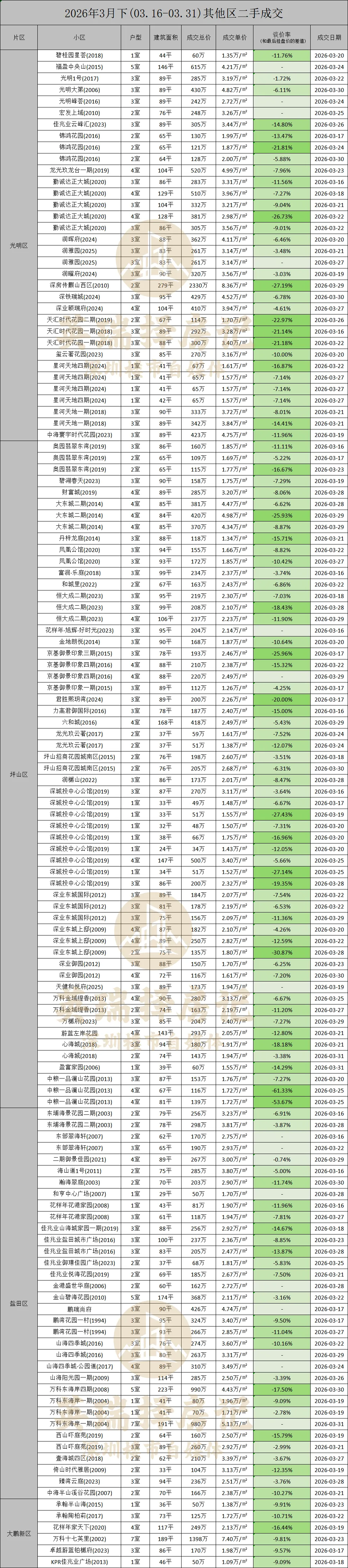

刚需阵地:大量房源在3-5万/㎡区间成交,龙岗中心城、布吉等片区更是大量出现2-3万/㎡的低价盘。

买方市场的“定价权”有多强?

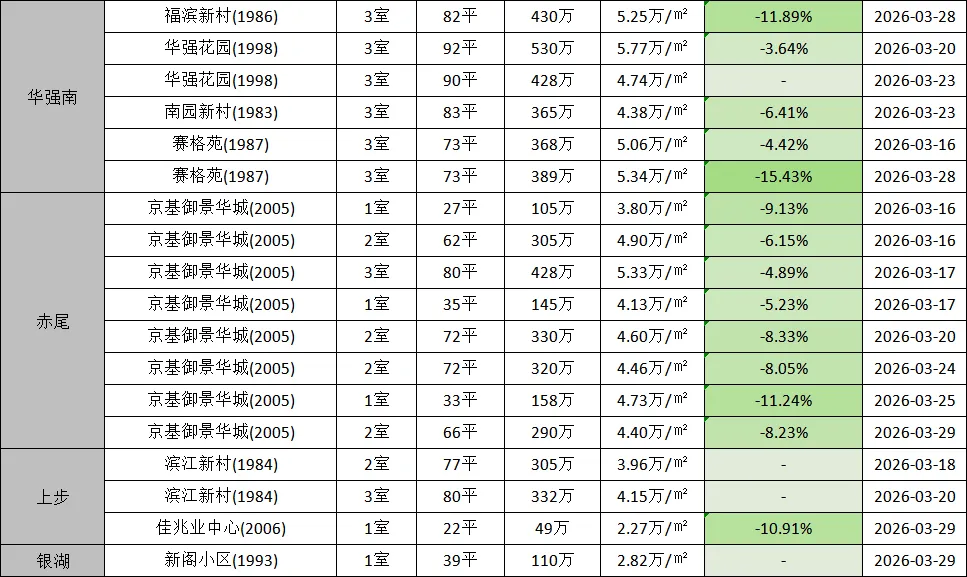

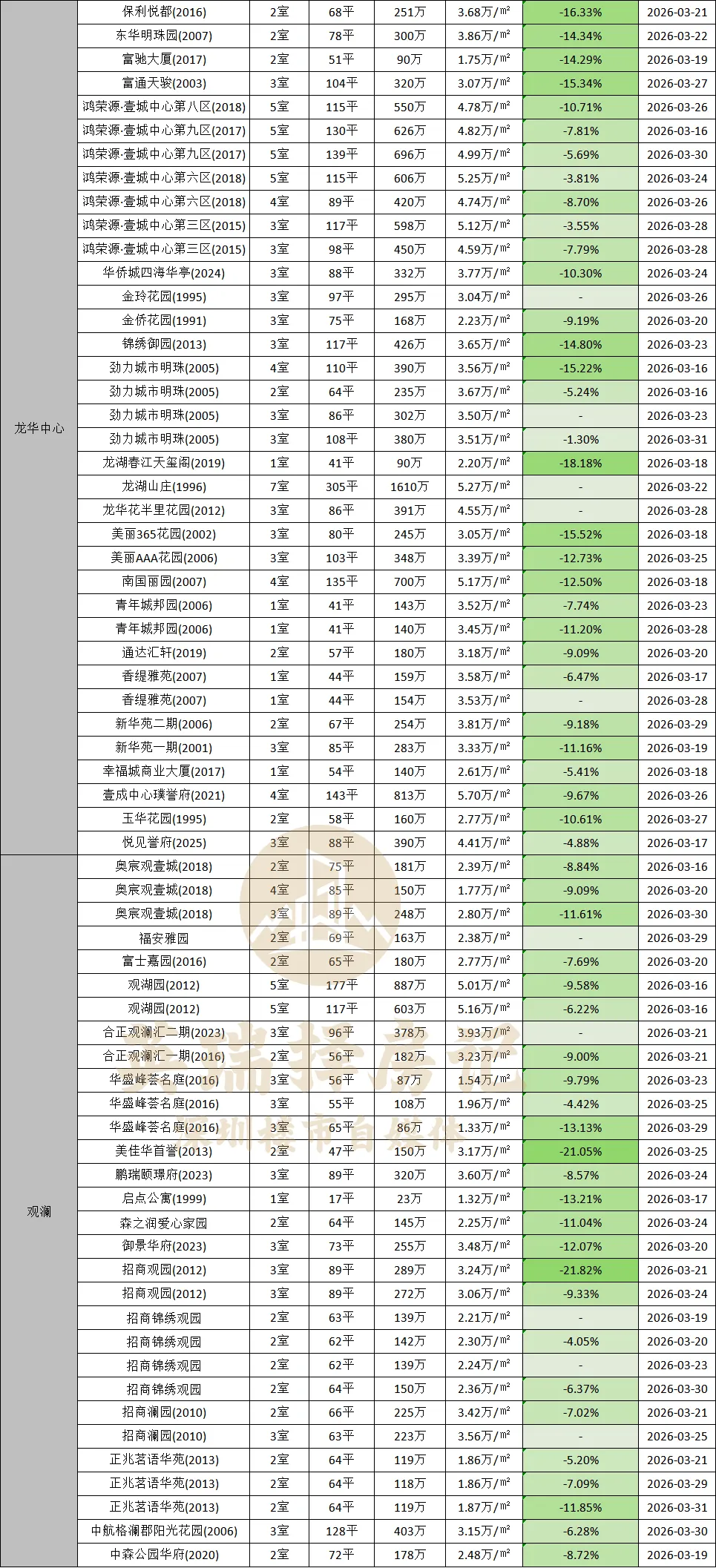

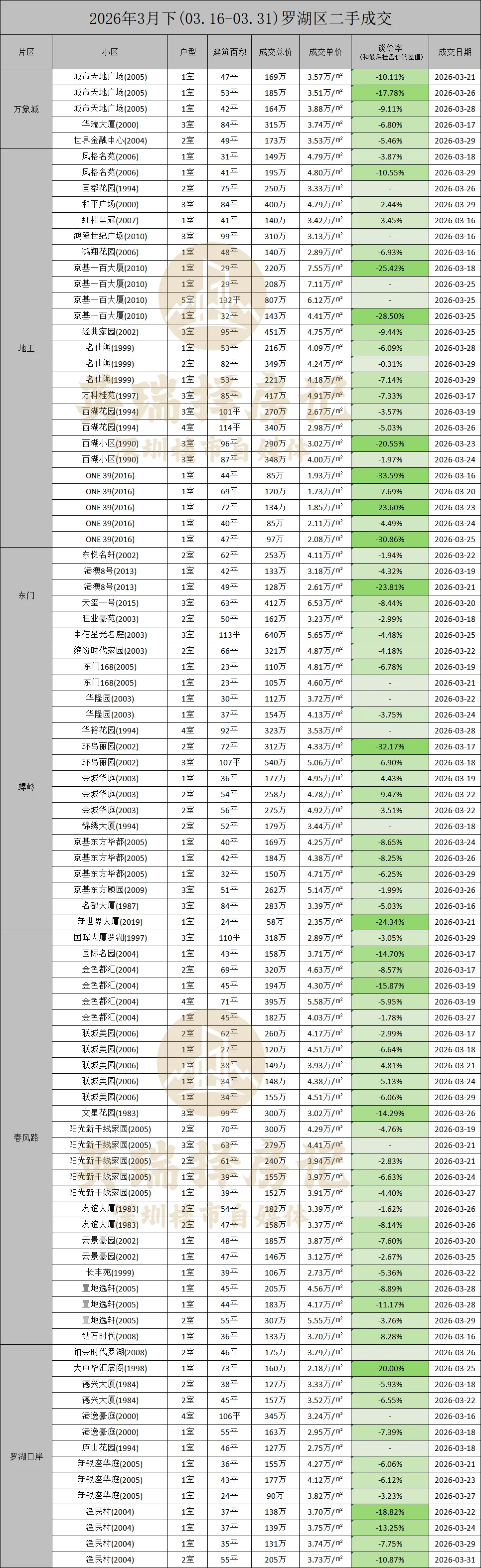

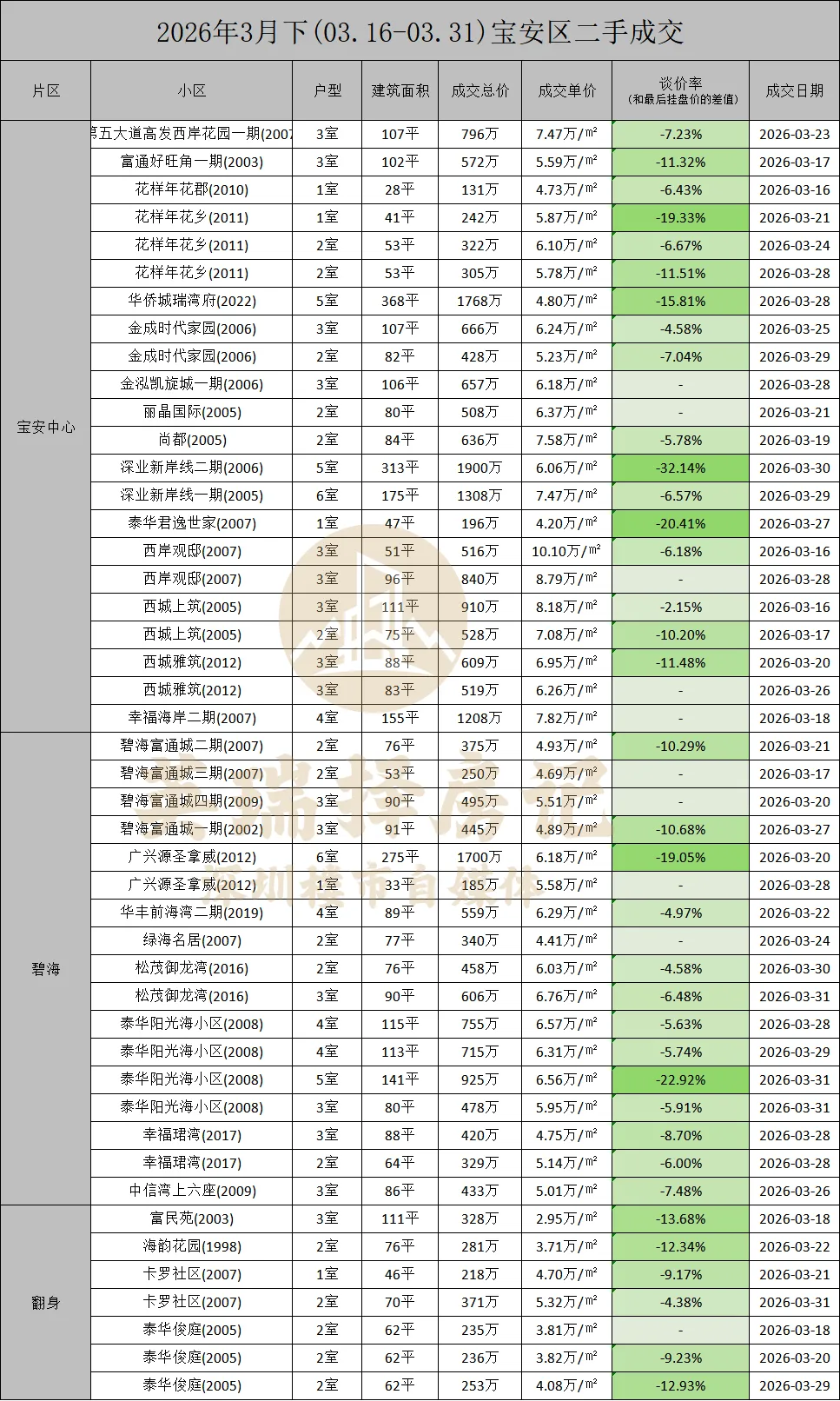

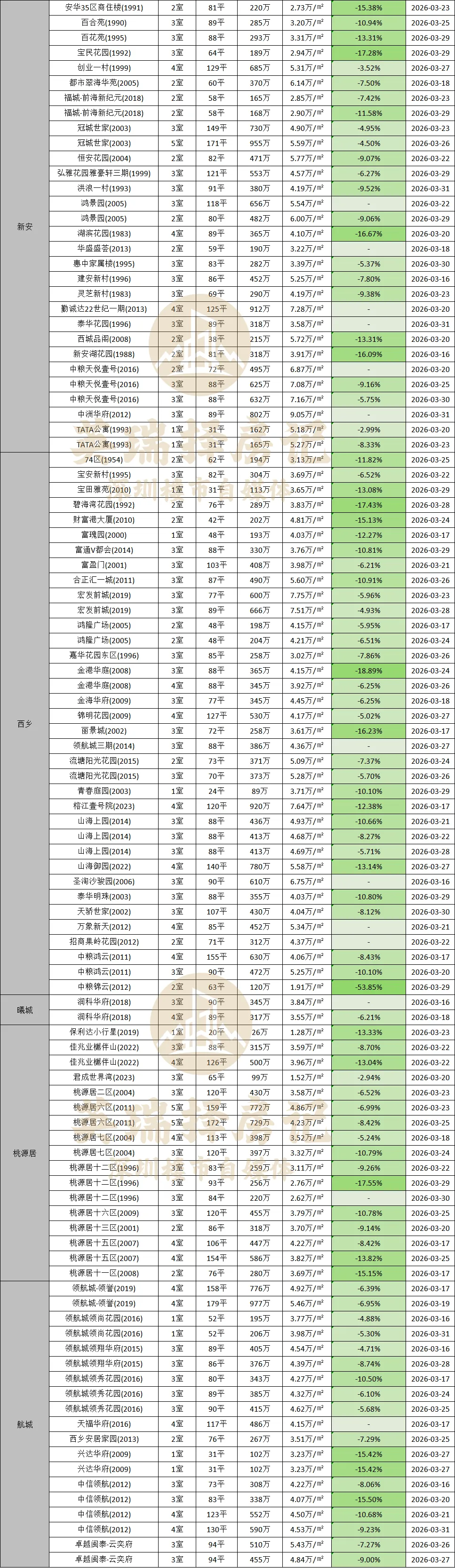

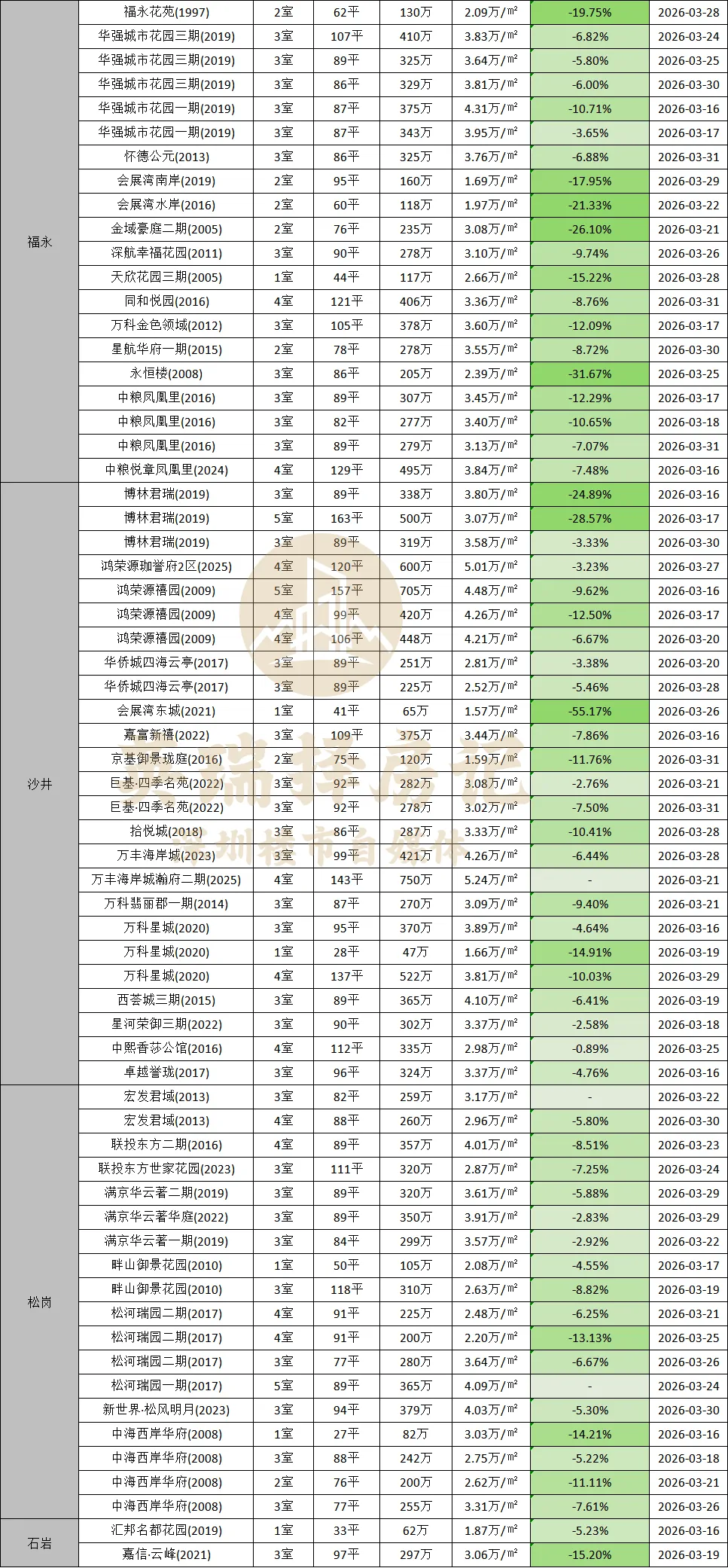

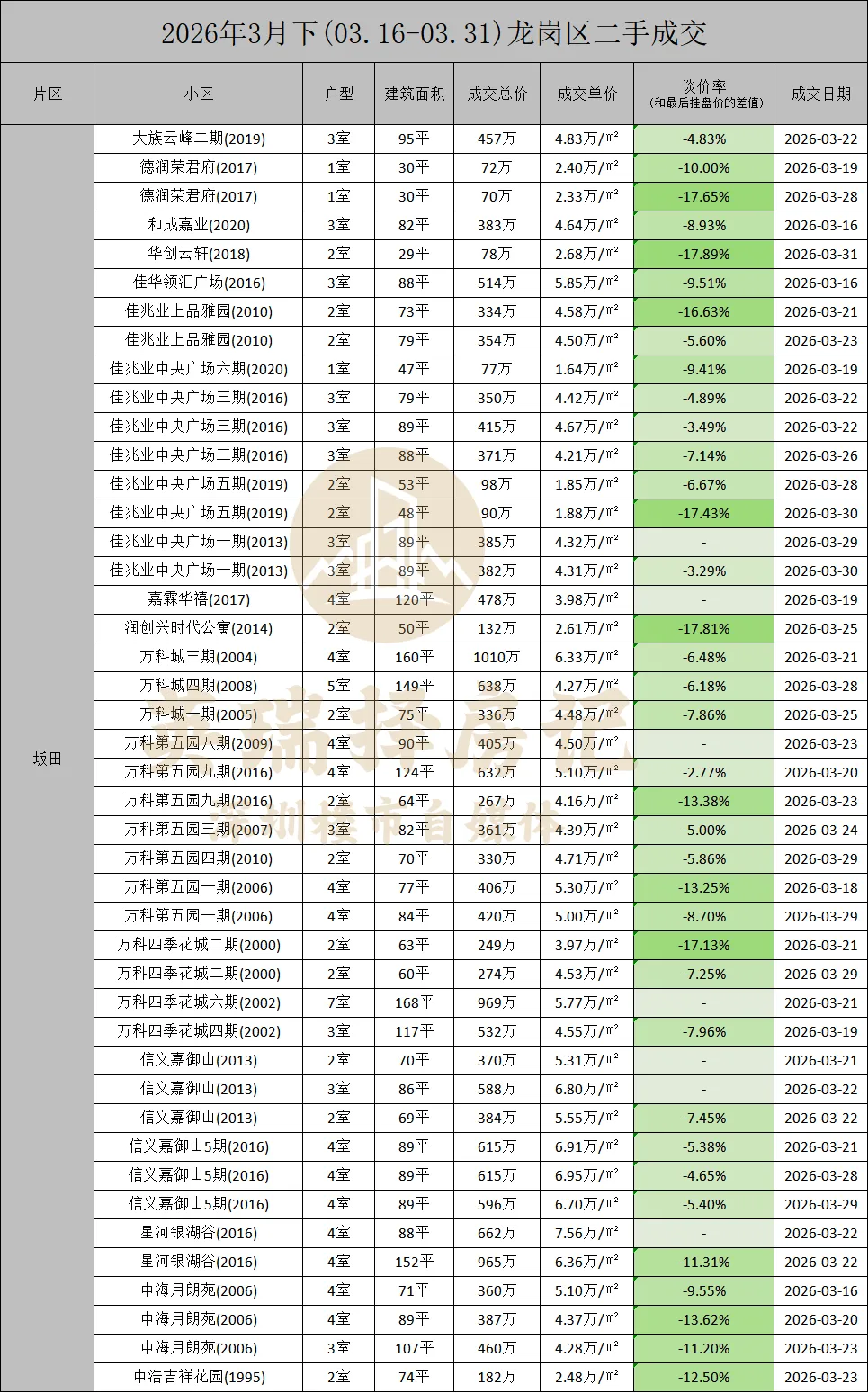

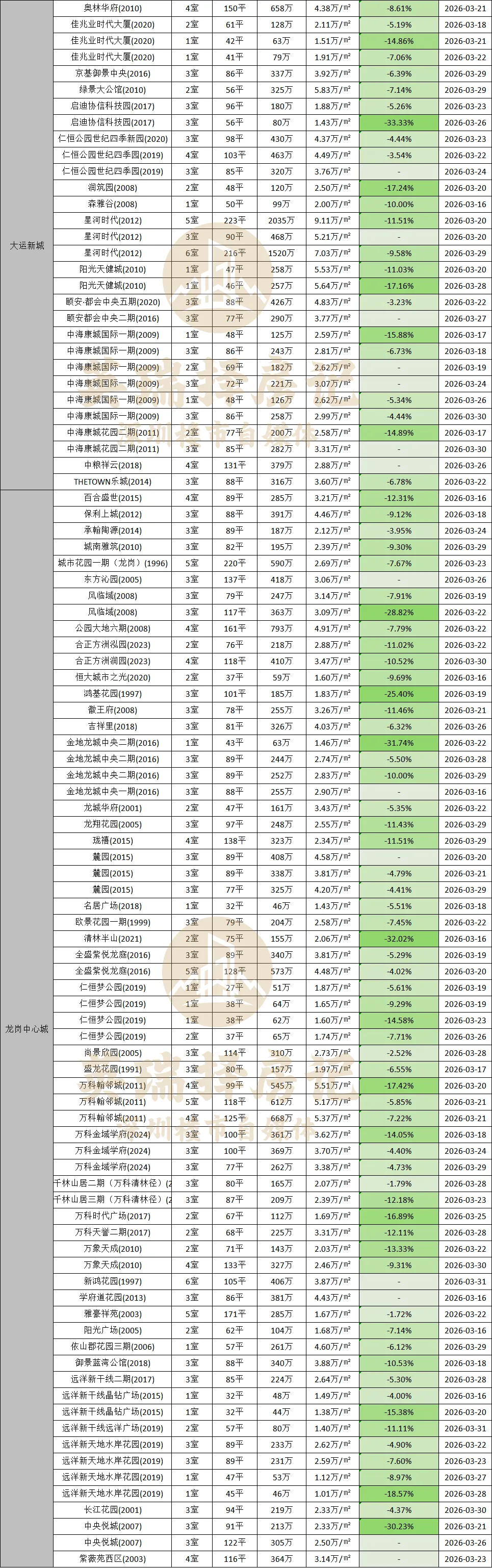

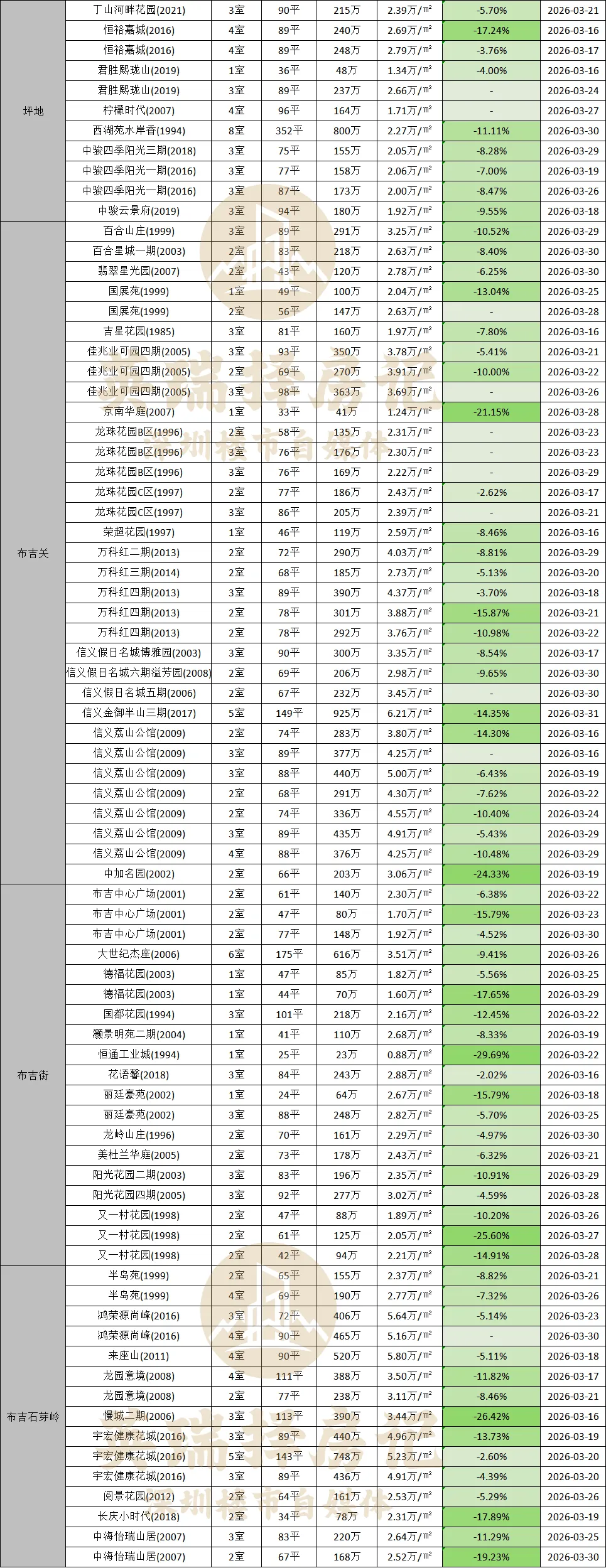

下文表格中的“谈价率”维度就非常有说服力。主流议价率在5%-15%之间

与2025年相比,二手房整体议价率已从年初的8.2%上升至年底的11.2%,买方市场格局仍在延续。“笋盘”快速成交的现象并不改变议价空间的存在,博弈仍在持续。

1、核心区:稀缺性溢价

深圳湾成交单价集中在13-18万/㎡区间,【翡翠海岸】224平4060万的大额成交,高端买家除了入场几个网红新盘,二手次新也仍在入场。

科技园【华润城润府】、【博海名苑】等盘成交活跃。

香蜜湖【中旅国际公馆】14.25万/㎡。这类核心资产成交价格相对稳定,议价空间普遍在10%以内。

2、外围区:以价换量主战场

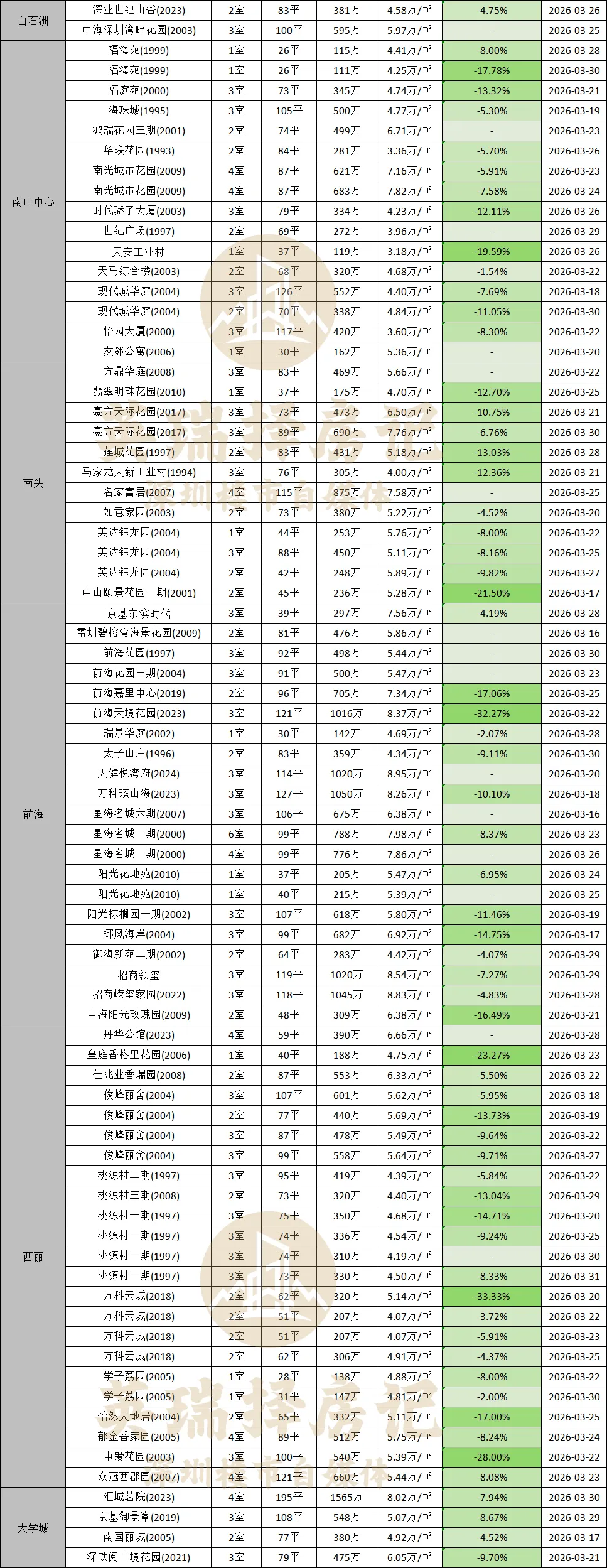

龙岗中心城成交单价大量集中在2-3万/㎡区间,以价格优势在成交量上位居前列。布吉同样以低价盘活跃,大量1.5-2.5万/㎡房源成交。

这种分化印证了深房中协的判断:市场一端是深圳湾等低流通的高端资产,另一端是龙岗中心城等高流通的刚需基本盘,中间地带表现相对平淡。

楼盘特征:哪些房子“卖得动”?

老旧小户型:流动性较高

表格中大量出现30-50平小户型成交,如【南油生活B区】30平(107万/100万)、【新一代国际】公寓38平183万、【八卦岭宿舍】30平97万。这类房源总价低、流动性好,是刚需入门首选,但议价空间普遍偏大,业主让利意愿较强。

品质次新房:成交周期较短

类似科技园【华润城润府】这样的品质楼盘,核心区带优质学区的户型次新房,挂出来一周内即能成交,成交周期短。

学区房:需求仍在

百花【国城花园】44平778万(17.87万/㎡)、【阳光天地家园】31平310万(10.13万/㎡)——优质学区房的价格依然较高,说明即便是学区房,估值修复也需要“价格到位”。

3月16日至31日,恰好是小阳春中热度较高的阶段。3月9日至15日那一周,深圳贝壳合作门店二手房签约量环比增长45%,创近一年周度新高。进入3月下旬,核心区笋盘加速消化,市场热度持续攀升。

从表格看,3月下旬每天都有成交记录,3月20日之后尤为密集,3月最后一周每天都有大量房源达成交易,反映出市场“赶在价格变化前入市”的心理仍在。

短期看,4月热度能否延续是关键变量。如果小阳春只是短暂现象,市场仍将面临挑战。中期看,深圳住宅用地供应从2022年的365公顷降至2026年的90公顷,中长期供给收缩对价格形成一定支撑。

当前市场的核心矛盾在于:政策已基本“松无可松”,真实需求成为主要支撑。深圳人口持续净流入、租赁市场旺盛,构成了基本面的底层逻辑,但价格能否企稳回升,最终取决于购买力能否持续释放。

南山区

福田区

龙华区

罗湖区

宝安区

龙岗区

其他区

免责声明: 本文数据来源于公开整理,仅供参考,不构成任何投资建议。房地产市场受多重因素影响,请读者结合自身情况理性判断。本文不包含对未来房价走势的预测性表述。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?