东哥楼市干货|离婚换证后房产再交易,税费新政+避坑建议全收藏

离婚换证后房产再交易,这些税费新政值得关注!实用建议请收好哟

离婚析产(即离婚分割房产)作为夫妻财产分割的重要环节,不少人关心过户时的税费问题,尤其忧心未来出售这套房是否要缴纳高额税款,或有无法享受 “满五唯一” 优惠的风险。本文将基于最新政策语言,为您梳理解读离婚分房怎么交税、再出售如何计税、怎么保住税费优惠,并提炼几条实用性强、落地易行的建议。

- 1. 离婚房产过户时 契税、增值税、个税 到底要不要交;

很多人担心:离婚将房子过户给配偶一方,是不是像买卖房一样要缴大额税费?通俗讲:不算。离婚析产过户通常不用交个税、契税、增值税。虽然听起来有点理想化,但这是有明确法律依据的。来看具体税种详解:

1、契税:免征

根据财政部、税务总局 公告2021年第29号文 规定:“夫妻因离婚分割共同财产发生土地、房屋权属变更的,免征契税。”

其实,这项政策早在1999年国家税务总局已通过批复明确:离婚后原共有房屋产权归属一方,属于 房产共有权的变动,而不是房产买卖的转移,因此不对离婚后的产权归属人征收契税。比如,某夫妻离婚后将共有的房子过户给女方一人,按正常契税1%~3%的标准可能要缴数万元,但根据该免税规定则无需缴纳。(前提是该房产属于夫妻婚姻存续期间的共同合法财产。)

2、增值税:免征

根据最新 财政部、税务总局公告2026年第10号(自2026年1月1日起施行),涉及家庭财产分割的个人无偿转让不动产、土地使用权,免征增值税。家庭财产分割包括离婚财产分割情形。也就是说,离婚析产不属于市场“销售”行为,自然不产生应税义务。

3、个人所得税:免征

国家税务总局的现行政策写明:通过离婚析产方式分割房屋产权,是夫妻双方对共同共有财产的处置,个人因离婚办理房屋产权过户手续,不征收个人所得税。同时,财政部针对“无偿赠与配偶”的情形也明确规定对当事双方不征收个人所得税。

4、印花税:通常极低

部分地区对离婚分摊的房屋变更可能收取少量印花税,通常税率为万分之五(约评估价0.05%),外加房产登记费(住宅约80元/件)。整体金额非常低,日常办理几乎可以忽略不计,一般只需几百元就能完成过户手续。

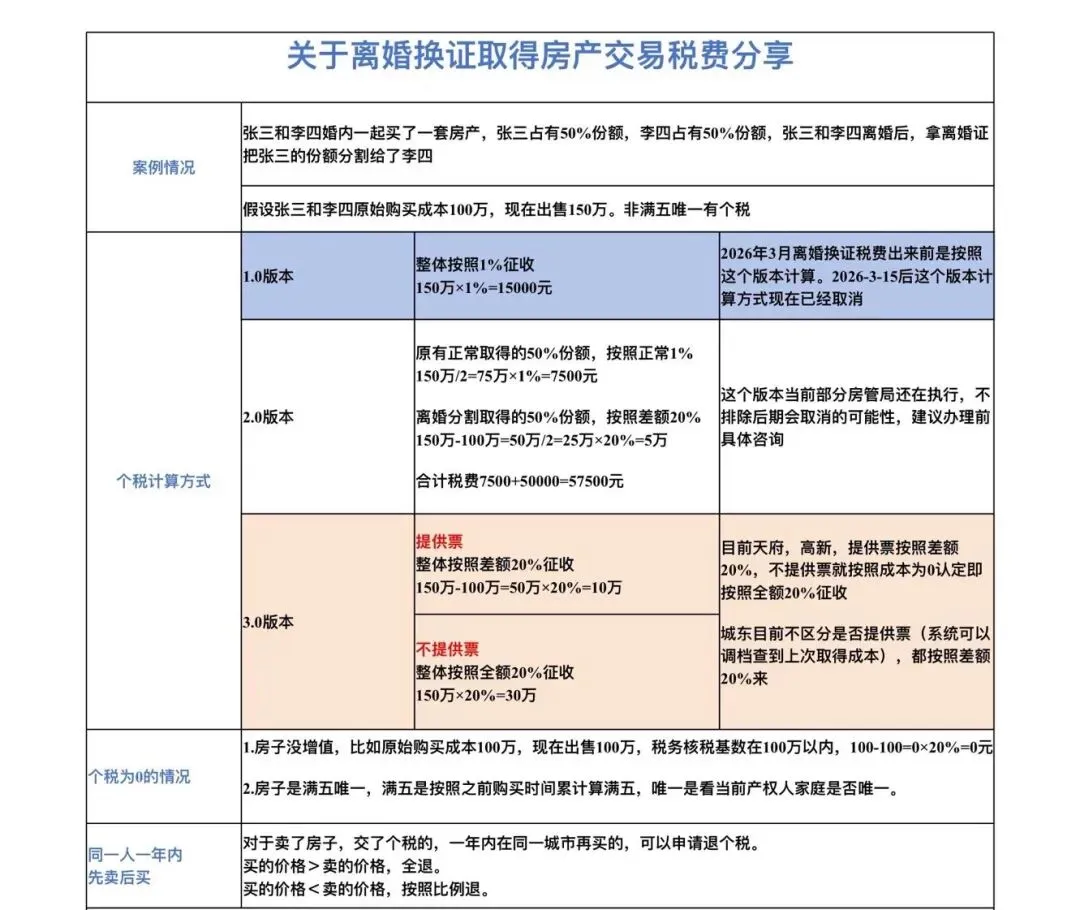

这才是更值得关注的重点。很多人误以为“既然离婚分房不交税,将来卖掉房东也不用交税”——这是完全错误的!根据 国家税务总局政策(国税发〔2009〕121号),个人转让离婚析产房屋所取得的收入,允许扣除其相应的财产原值和合理费用后,余额按 财产转让所得 20% 税率缴纳个人所得税。但是,并非所有情况都要缴这么高!特别重要的是:个人转让离婚析产房屋所取得的收入,如果 满足家庭生活自用 5 年以上、并且是家庭唯一住房的,可以申请免征个人所得税。

这是很多读者最容易犯错的地方。按照现行法律规定,如果你是离婚后分到的房产,后来想卖掉这套房子,用来计算 “满五年”的时间起点 并不是你离婚那天,也不是房产证变更到你自己名下的那天,而是:从你或原配偶买房的原购房日期(原房产证初始登记时间或契税完税凭证时间)开始算。

比如:你们夫妻在 2019年6月 买了这套房,2022年离婚后通过析产过户到你个人名下,新房产证显示登记日期是2022年8月,但你要在2026年卖房——即使新证不满5年,但原购房时间是 2019年,到2026年已经过了7年,因此 在税收政策上属于“满五”。而且,各地执行口径已经很一致:许多地方政府在办理个人二手房交易减免个人所得税时,直接明确 “卖方通过赠与、继承、析产所得房产现进行买卖的,个人所得税优惠可追溯旧证,即按旧证发证日期核算” 。

比如:你们夫妻在 2019年6月 买了这套房,2022年离婚后通过析产过户到你个人名下,新房产证显示登记日期是2022年8月,但你要在2026年卖房——即使新证不满5年,但原购房时间是 2019年,到2026年已经过了7年,因此 在税收政策上属于“满五”。而且,各地执行口径已经很一致:许多地方政府在办理个人二手房交易减免个人所得税时,直接明确 “卖方通过赠与、继承、析产所得房产现进行买卖的,个人所得税优惠可追溯旧证,即按旧证发证日期核算” 。

因此两点必须记住:

- 1. 离婚析产后的房产再出售,计算“满五”时间不是看离婚证或新证,而是原房产的初始购房时间;

- 2. 家庭唯一住房 的判断标准是以本人、配偶及未成年子女在当地住房套数来定的,不是你自认为唯一就是唯一。

简单总结:

| | |

| | |

| | 按 (转让收入 — 房屋原值 — 合理税费用)× 20% 缴纳 |

| | |

| | |

风险1:没及时办理离婚析产过户

离婚后一直没去变更房产权属,原房屋混入债务或对方擅自处置,想挽回非常麻烦。解决方案:离婚后最好 3~6个月内 办好产权变更处理,确保房产权属明确。

风险2:协议不明确导致过户或卖房受阻

如果离婚协议对房产归属条款模糊(比如只写“双方另行协商”),后期过户、卖房都难推进,甚至需要打官司确认产权。解决方案:协议上必须明确写“XX区XX街道××小区××号楼××单元××室归一方所有”。

风险3:为省税隐瞒家庭住房套数

明明是二套房,却虚构“家庭唯一住房”申请免税。一旦税务部门通过大数据核验发现,不仅要补税还可能加收罚款。切勿投机取巧。

风险4:丢失原购房发票、契税凭证

卖房时你无法证明房屋原值,税务机关很可能转而按 全额或核定征收方式 让你缴税,少则全额1%核定个税,多则有更昂贵的税负代价。建议:从现在起,原购房合同、契税票、房产证等重要资料必须妥善保管。

还有哪些政策红利可以享受?

换房个税退税:原政策规定自2022年10月1日至2025年12月31日,不出售自有住房后1年内重新购房的纳税人,按新购住房金额所占比例退还此前已缴纳的个人所得税。重要提醒:该政策原期限已于2025年底截止,但优质房地产政策延续力度不排除政策再延续,最新执行建议关注税务局官方最新公告。

第一条,离婚时 一定要办析产过户,不要以为协议写了就万事大吉。办证时准备好双方身份证件、离婚证、离婚财产分割协议或生效法律文书,带上房产相关权证,去不动产登记中心办理。

第二条,离婚协议中对房屋的描述需清晰明确:房号、面积信息完整,且备注“因离婚分割夫妻共同财产,产权归一方所有,属析产而非赠与”的关键表述。否则可能导致税务部门不认可免征政策。

第三条,将分到的房子在后续出售时,特别要注意:

- 1. 提前整理完整证明链:包括最初购房合同或契税票→离婚财产分割法律文书→夫妻双方身份证明→现夫妻名下房产套数证明。资料越完整,在税务大厅办税才更顺利。

- 2. 判断是否符合“满五唯一”:先查家庭住房套数(自己+配偶+未成年子女),再去房管局调取自己的原始购房日期(契税完税凭证或房产证时间)。

第四条,如果离婚析产房子已打算出售,那么在签订房屋买卖合同前应先与当地 税务局联系核实最精准的减免情况(各地大厅对材料要求略有不一)。避免签署高额合同后计算出高额税费,导致交易搁浅。

第五条,如果析产房属于首房唯一、且原购房时间已满5年,尽量让成交阶段利用该套房的“满五唯一”身份;若能享受 免征个税,相比 20% 个税差额,能节省一大笔开支。

离婚换证后房产交易涉及的税收政策看似复杂,但只要抓住几个核心要点——离婚析产过户本身税费极低(甚至基本免税)、再出售的关键在于“满五唯一”的时间认定、以及务必办好析产过户和保留完整资料——就能很好避开不必要的税务风险和成本。

建议大家在面对财产分割或房产交易时,仔细核对政策规定,尽早咨询当地税务机关或专业律师,保障自己的合法权益。

东哥推荐收藏:可配合转发给同样在经历离婚财产分割的亲朋好友及家人,让他们提前多了解政策,少走弯路!