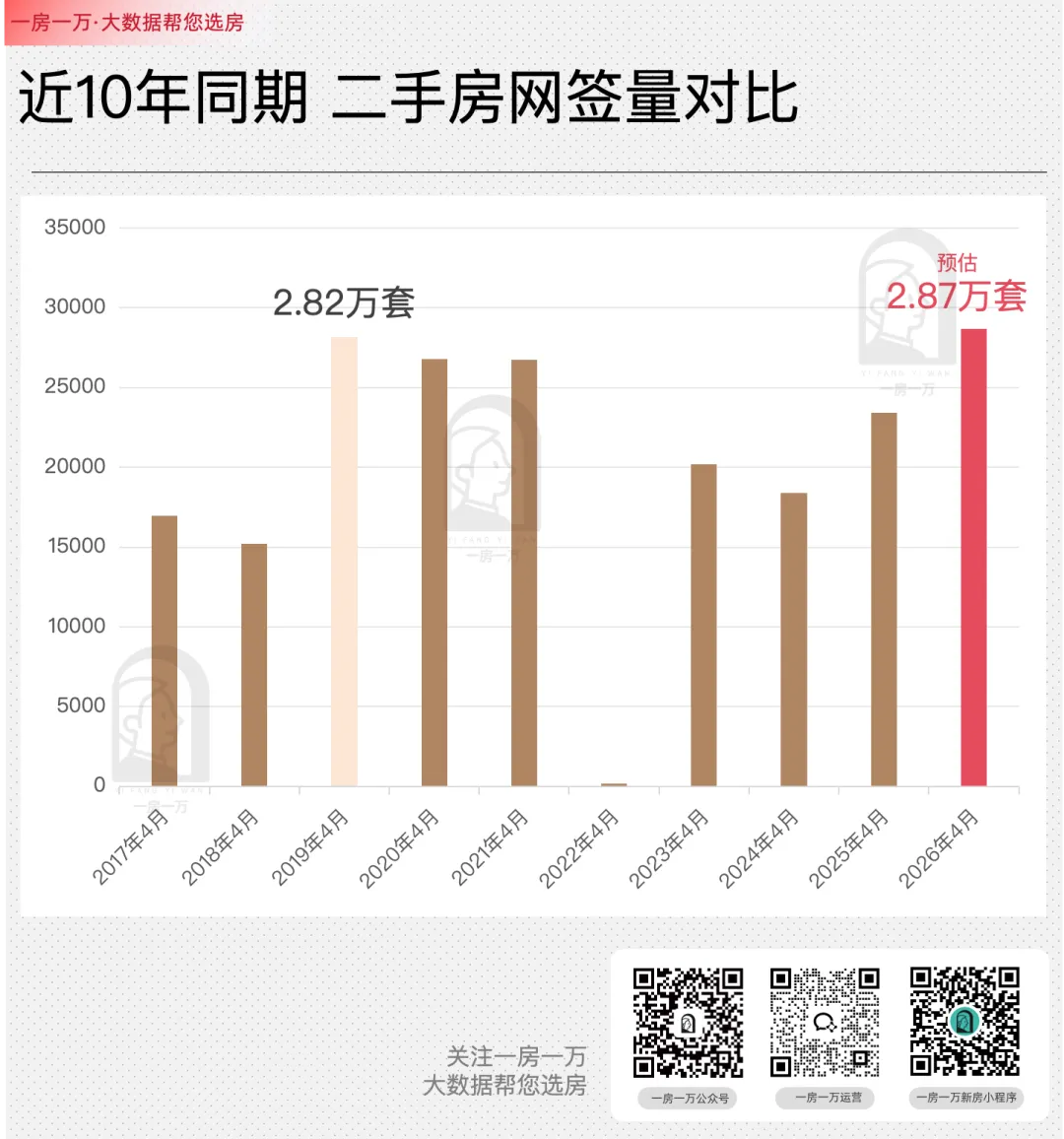

看到4月份的二手成交一出来的那一刻,我心里默默念了一句:“银四”的成色,相当能打呀。截至4.29,上海二手房网签27781套,预估全月成交约2.87万套。值得一提的是,如果不是清明3天假期拖后腿,4月份大概率也要冲破3万套大关。连续两个月成交放量,今年当真是近5年成色最好的“银四”了——不,应该说,是近10年最好的。

不瞒大家说,2.87万套,已经是近10年最强的4月了。拉开10年周期来看,上一次最高成交纪录还是2019年的2.82万套。而今年4月份,就在大家普遍觉得小阳春势能要衰减的时候,竟然闷声拿下了近10年TOP 1。但也恰恰说明:市场的真实热度,往往比情绪感知要强。

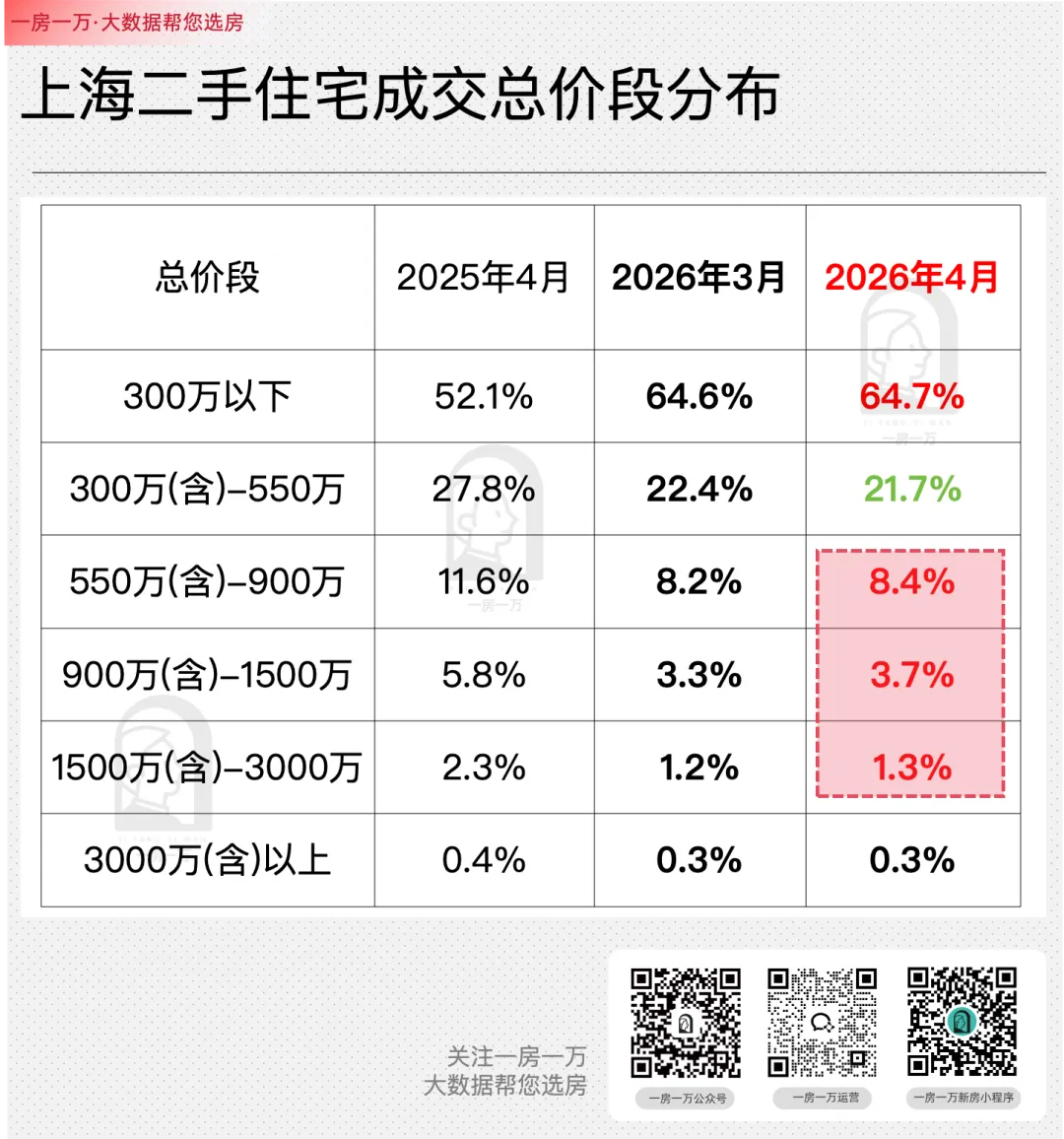

更为关键的是,仔细看成交结构,相比3月份,中间层改善终于动了。- 尤其900-1500万段千万级改善,成交占比扩大了0.4%。

当下的二手市场虽然仍以刚需占主导,但改善置换链条已经开启了轮动。0.4%的扩大,说明中间层改善客群,决策依然十分谨慎。他们不是不想换,而是不敢轻易上杠杆,不敢赌下一套房的价格底。

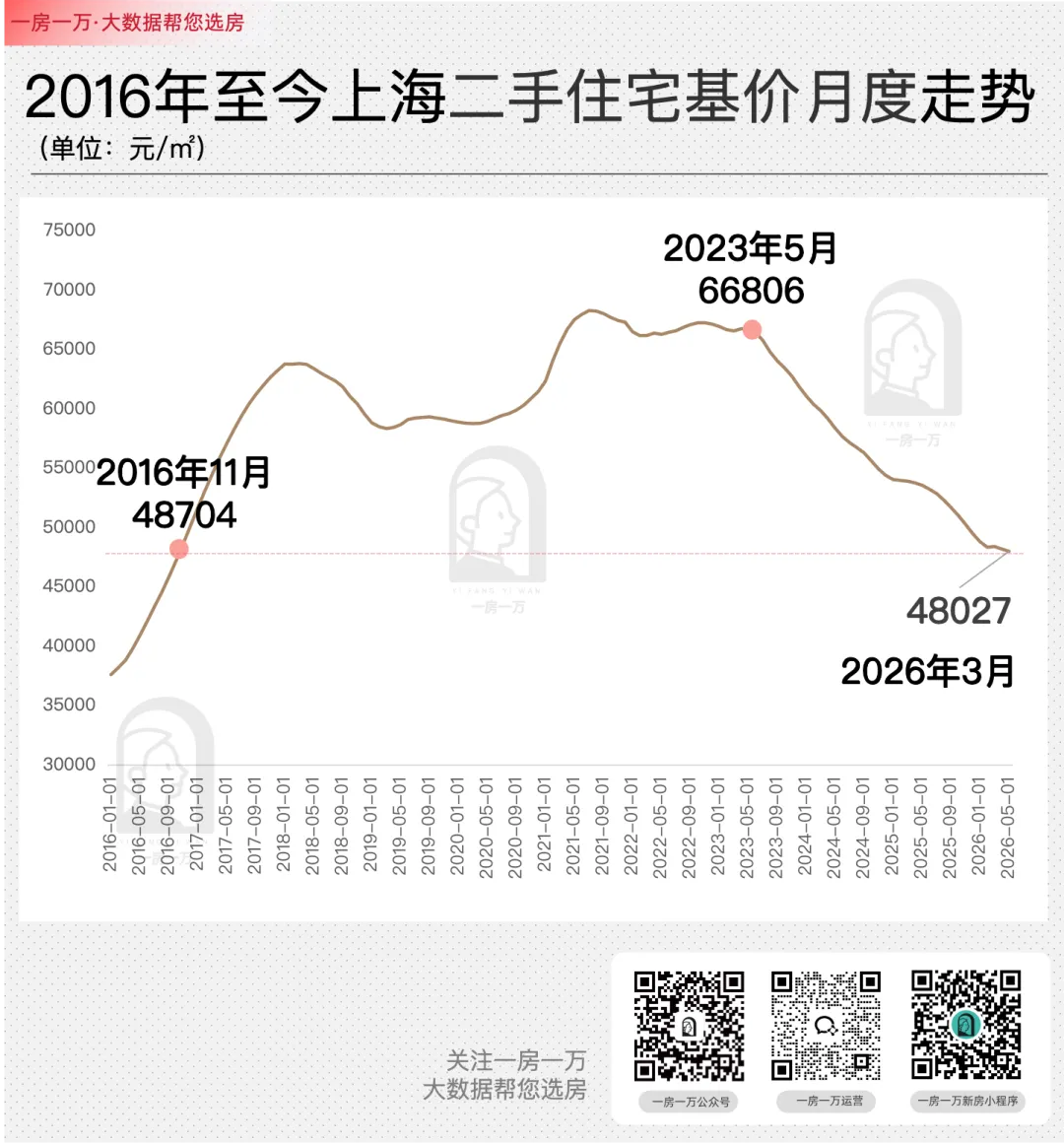

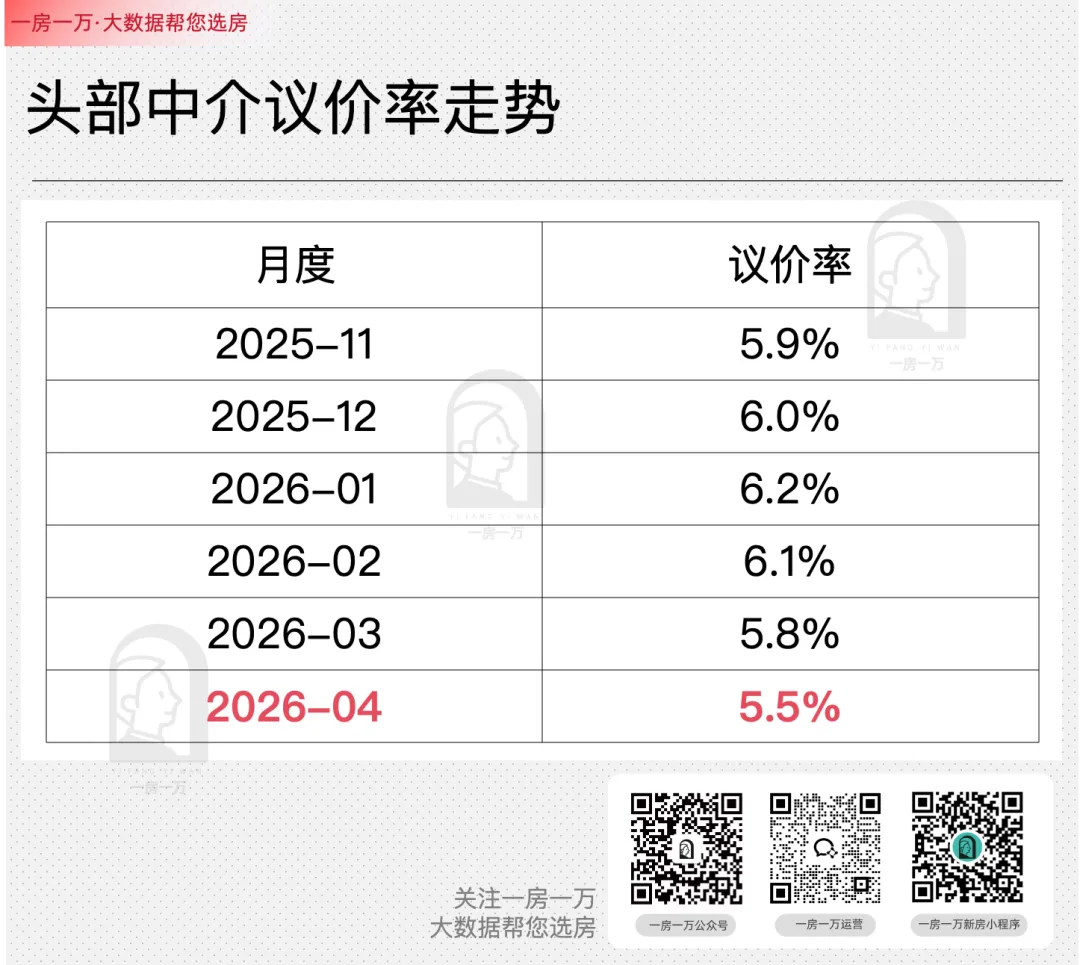

最近我问我家楼下的中介,他们说4月份的成交价格,较之3月份没有显著的下降,但也涨不动。一言以蔽之:在价格层面,买卖双方已经进入深度博弈期。当前上海二手房基价48027元/㎡,环比上月下降了0.4%,同比下降10.4%。在成交量的支撑下,虽然议价空间在收窄,但涨价动力远未形成。短期来看,上海二手房还未实现完全止跌,仍停留在震荡筑底通道。

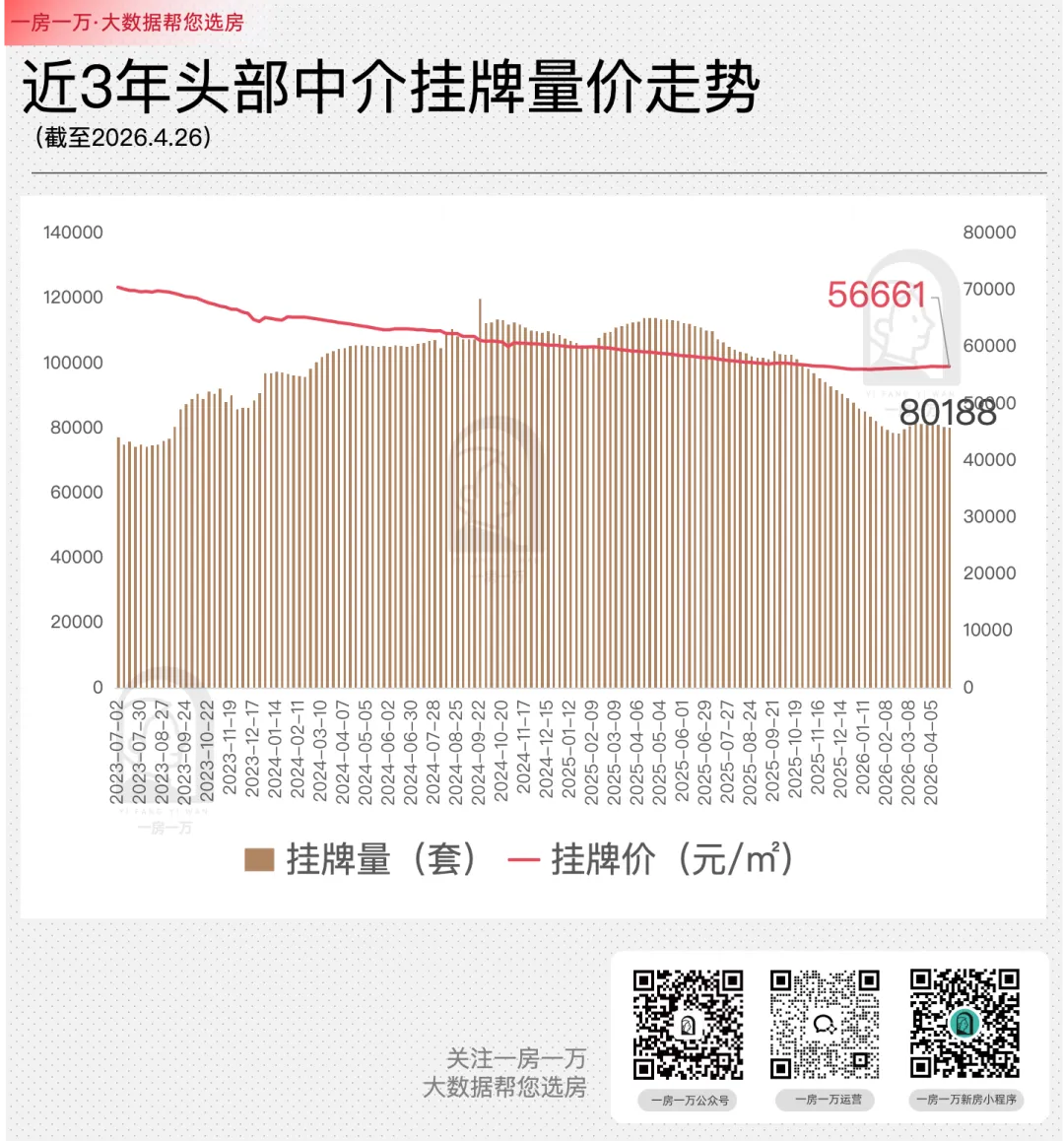

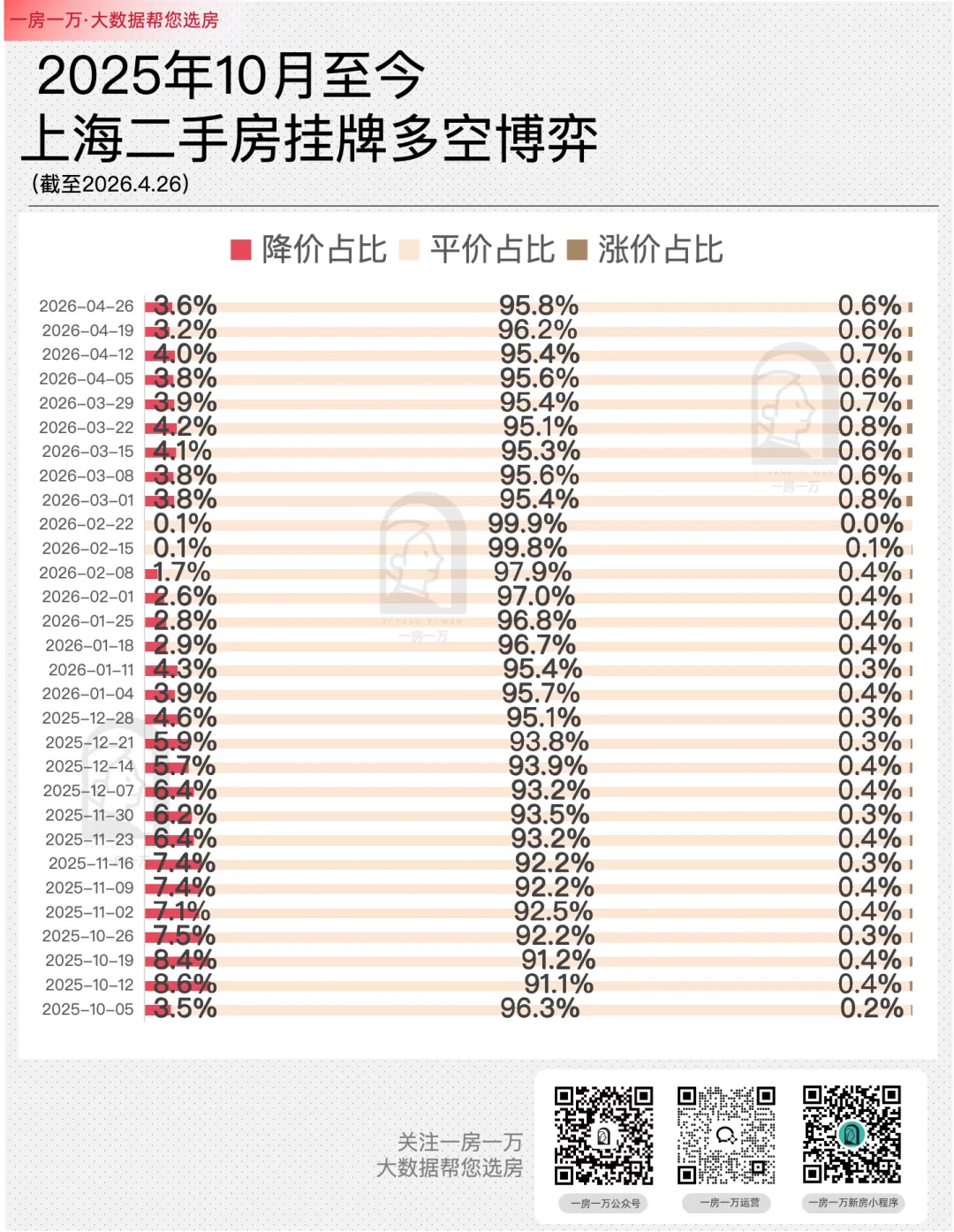

截至2026.4.26当周,挂牌量约8.02万套,较3月份高点(8.17万套)下降了2%。——小阳春挂牌量冲顶后,已连续7周稳步下滑,市场正在主动去库存。挂牌价方面,当下挂牌均价约56661元/㎡,较上月底(56571元/㎡)上涨约0.2%。——头部中介挂牌价,已连续14周保持止跌微涨态势。但也别兴奋太早,毕竟0.2%的涨幅,连通胀都跑不赢。这更像是一种房东心态的试探性修复,而不是趋势性反转。经过一年时间的调整,上海楼市的挂牌结构也经历了一轮洗牌。- 低总价的刚需房(老公房+动迁房+早期商品房),挂牌占比明显收缩(被刚需买走了);

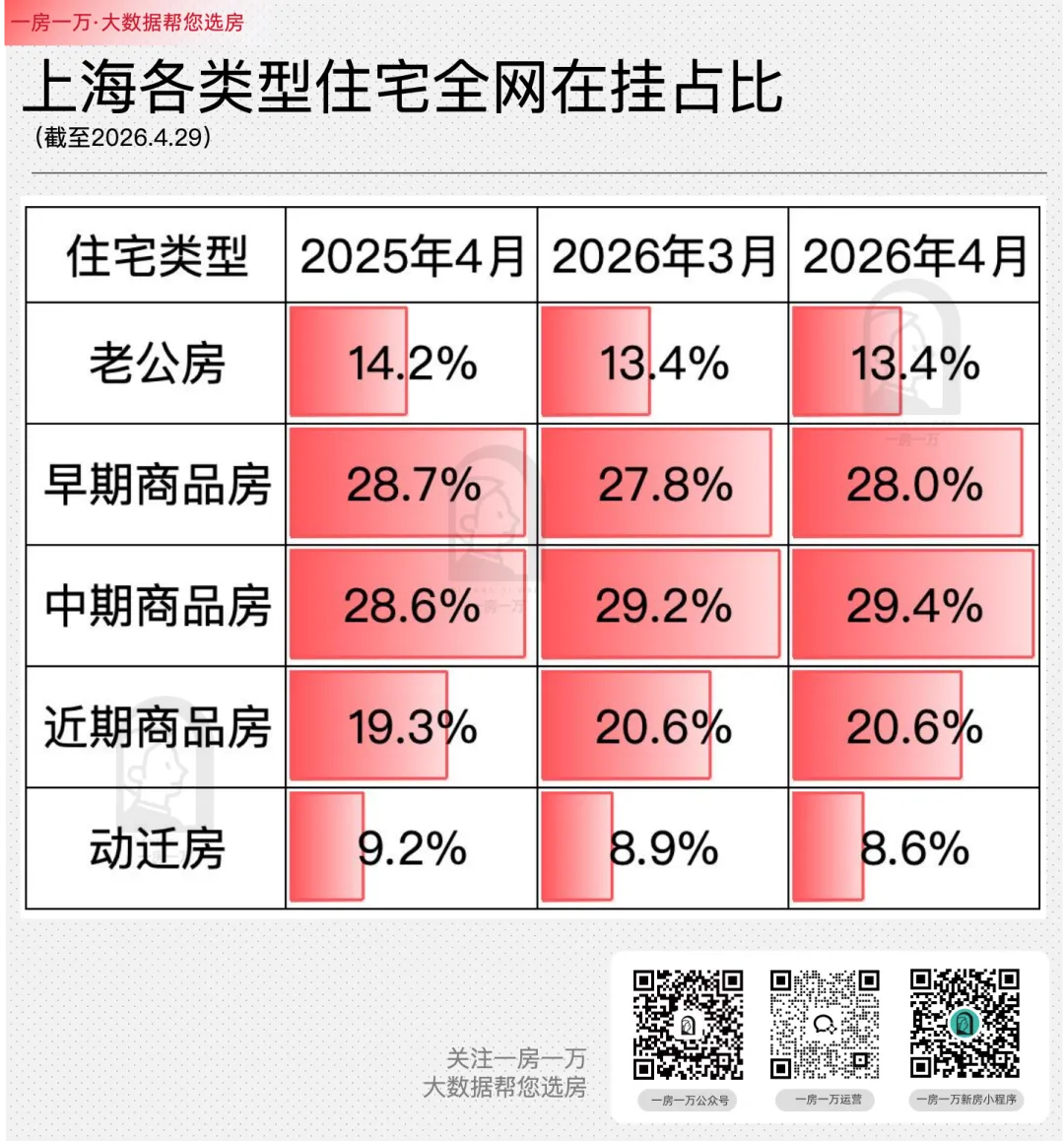

- 高总价改善类房源(中期商品房+近期商品房),挂牌占比却不降反增。

他们急着卖掉手里的房子去换更好的,但买家的承接力还没完全跟上。

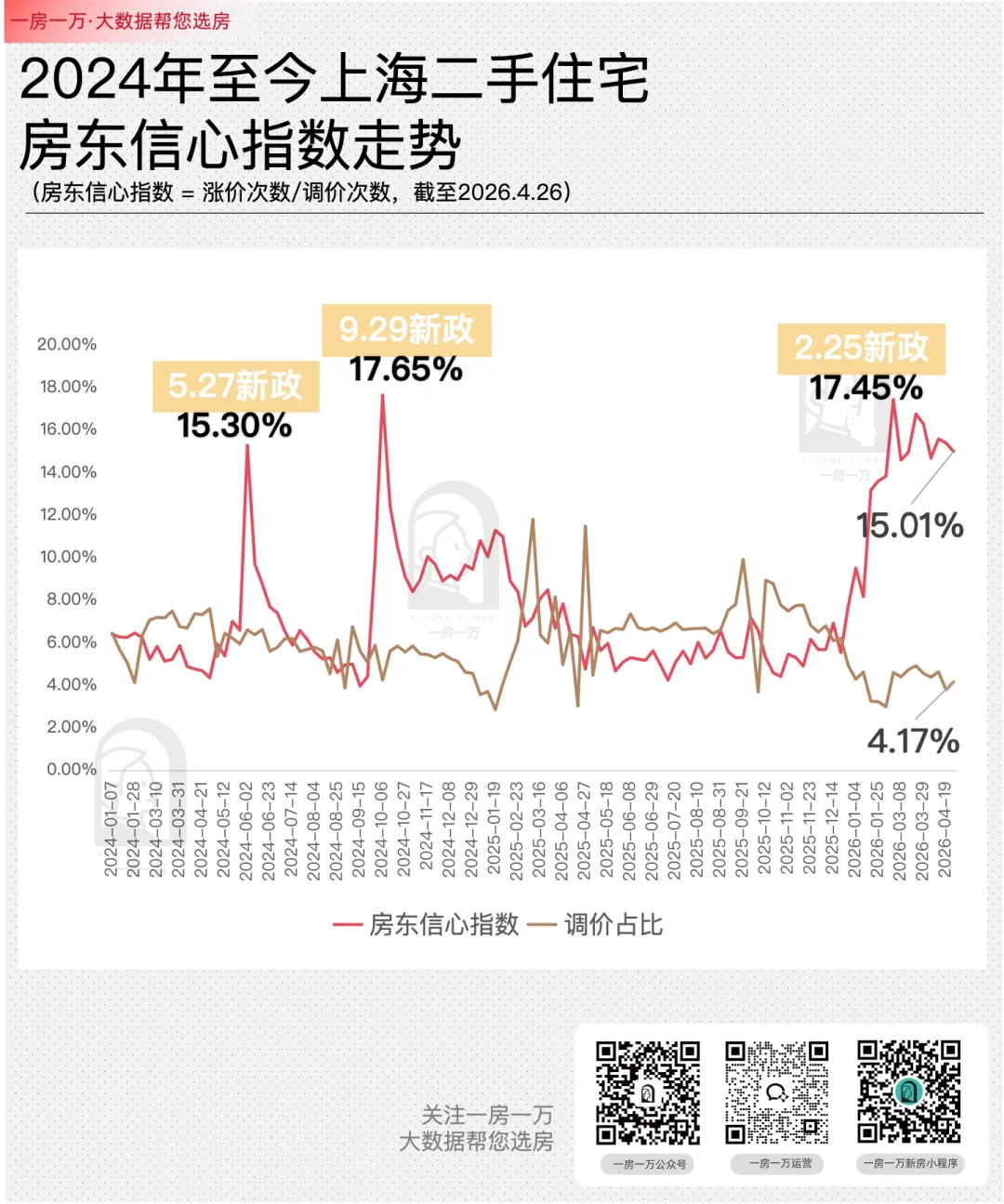

最新一周房东信心指数15.01%,虽较去年同期高出不少,但并不具备全盘上涨预期的条件。因为房东信心指数的抬升,并非由房东主动涨价推动,而是调价房源变少了。说白了,大部分房东已经躺平——超95%房东一周内不调价。而在调价的房源里面,对绝大多数仍然是降价,涨价的极少。你可以说他们佛系,也可以说他们无奈——反正割肉是有底线的,涨价又没那个底气。

深圳前日(4月29日)已经甩出了新政王炸,又是松限购又是降门槛;

广州昨日(4月30日)也跟进新政,优化公积金、房票、供地等措施。

两者一前一后,摆明了要抢跑。

而上海这边,兀自岿然不动,像什么都没发生一样。

投行倒是释放了看多中国楼市的信号,但说实话,这些报告翻来覆去就一个逻辑:

政策底已现,市场底还远吗?

问题是,上海需要政策刺激吗?

从4月份的成交数据看,似乎不需要——2.87万套的量能自己跑出来,说明市场的内生需求并不弱。

但仔细一想,如果不需要,为什么改善链条只动了0.4%?

为什么900万以上成交占比提升如此微弱?

真相可能是:

上海二手市场目前是靠刚需“一口真气”硬撑着的。

刚需买老破小,老破小房东拿到钱去换改善,但这个传导链条在第一环很顺畅,到第二环就开始卡壳——

因为改善买家对价格更敏感,对后市不太乐观,犹豫期更长。

所以接下来5月份的关键看点,不是总量能不能再破2.8万套,而是中间层改善段能不能真正放量。

只有这个梯段跑起来了,整条置换链才能转起来。

至于上海会不会跟进深圳出政策?

我的判断是:大概率不会着急。

上海向来是“后手棋”,先看市场的反馈,再决定出什么牌。

如果5月成交量能稳住2.5万套以上,政策工具箱大概率还会继续锁着。

而接下来市场会怎么走?

我的判断是:窄幅震荡,缓慢出清,等待下一个变量。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?