点击蓝字,关注我们

在上海用房子抵押贷款,最常见就两条路:抵押经营贷和抵押消费贷。很多人搞不清区别,要么选错产品多花几十万利息,要么材料不对被拒贷。今天用大白话讲清楚:两者到底差在哪、办理有哪些坑、怎么解决

一、

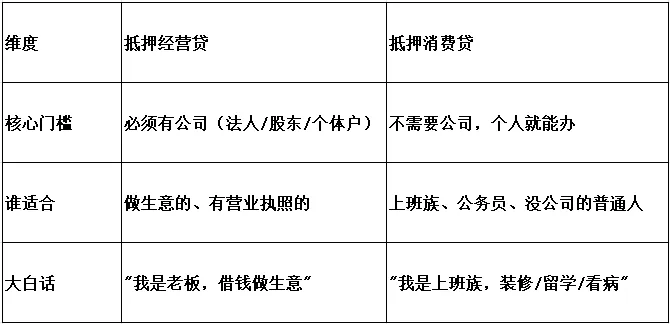

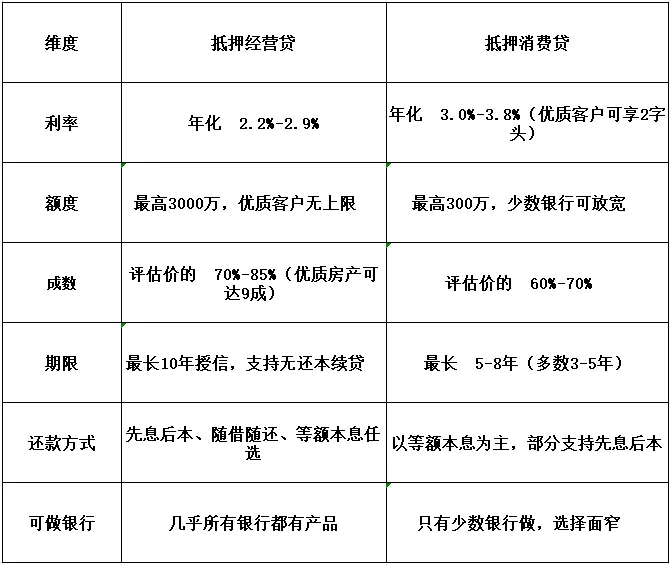

一句话区分:有没有营业执照,是分水岭

2026年上海市场现状: 经营贷利率已经杀到2.2%-2.5%,消费贷普遍在3.0%-3.8% 。。

二、

六大核心差异,一张表看明白

关键发现: 经营贷在利率、额度、期限、还款灵活性上全面碾压消费贷。但前提是——您得有公司。

三、

资金用途:这是红线,踩了会被"抽贷"

经营贷: 钱必须用于企业经营,比如:采购原材料、进货发工资、付租金买设备等。

消费贷: 钱用于个人消费,比如:房屋装修、子女教育、医疗保健、旅游等。

重要提醒: 近些年监管极严,银行会查资金流向。经营贷拿去买房、炒股,一旦被大数据抽到,银行会抽贷,还可能上征信黑名单。

四、

申请材料:经营贷要多准备一摞

办理周期:

消费贷:7-10个工作日,流程简单

经营贷:10-20个工作日,要审企业资质

五、

办理难点:90%的人卡在这几个地方

难点一:没公司想办经营贷?这是最大的坎

现实情况: 很多人看到经营贷利率低、额度高,想"借"个公司来办。

但监管很严:银行要求营业执照满6个月-1年 ,要查对公流水、纳税记录、经营场地。"空壳公司"或"新过户公司"容易被拒,即使批了利率也会上浮

解决办法:

如果真有经营需求,提前1年注册公司、养流水。如果只是为了低利率,消费贷其实更稳妥,违规操作风险太大

难点二:消费贷额度不够

消费贷上限300万,如果房子值500万、想贷350万,消费贷直接不够

难点三:资金用途审查越来越严

经营贷大额资金必须受托支付,消费贷也要提供装修合同、学费发票等证明材料。

银行会抽查资金流向,违规使用直接抽贷

合规建议: 贷前就想好钱怎么用、留好凭证,别等银行来查再补。

六、

您该选哪个?对号入座

七、

避坑指南

1.别信"包过经营贷"的中介——没有真实经营,批下来也是定时炸弹,随时可能被抽贷。

2.别只看利率,看综合成本——有些银行利率低但评估价压得狠,实际到手金额少;有些银行利率高但给8成抵押率,反而更划算 。

3.提前还款问清楚违约金——多数银行满1年免违约金,但合同条款要看细。

4.消费贷也有好利率——部分优质客户能拿到2.88% 。

八、

一句话总结

2026年上海房产抵押市场,经营贷和消费贷的界限越来越清晰。有公司、有真实经营办理经营贷,利率2.2%起,额度高。没公司没经营的上班族,优先办理消费贷,利率3%起,额度300万内,够用就行。千万别"借壳"办经营贷,违规抽贷代价大。常运行中所表现出的各方各面。

本文全是经营贷实操干货,收藏备用,分享给有贷款需求的朋友❤️,关注持续更新。

~本文主要服务于上海区域的老板客户,若遇到相关情况,想进一步了解沟通,可以扫码详聊~

点击蓝字

关注我们

融智易

微信号丨shrz-c

标签 #经营贷#上海抵押贷款#企业贷款#