今天是全国公安机关打击和防范经济犯罪宣传日,芜湖警方披露了一起涉案2000余万元的房贷诈骗案。

22名贷款人办理二手房房贷后集体断供失联,背后是以李某、吴某为首的犯罪团伙精心设计的骗贷骗局,15 名嫌疑人已被采取刑事强制措施。

案件始于芜湖一家银行的报案,22 笔二手房房贷逾期,累计放贷超 2000 万元,贷款人全部失联。且22人房贷,均由同一家中介公司办理。

常规房贷逾期多为个案,通过民事诉讼、房产法拍即可处置,而此次规模性逾期异常,引发芜湖警方高度重视。

专案组核查发现,22 名贷款人看似无交集,实则存在共性:1、均为首次购房、无不良征信,多为外地无稳定职业人员,无真实购房需求;2、所购房屋多为老旧小区安置房、一楼低价房源,成交价格却虚高,与实际价值严重不符;3、贷款初期均正常还款6至12个月,随后集体断供失联,房屋长期空置。

深入调查后,犯罪团伙的作案链条逐渐清晰。

该团伙分工明确,涵盖贷款中介、房屋中介、垫资方及伪造公章人员,核心成员李某负责寻找背债人和房源,吴某曾有银行从业经历,熟悉信贷流程,专司对接贷款、钻风控漏洞。

团伙作案手法环环相扣,核心是虚构交易、套取贷差。

其一,招揽背债人。通过网络、电话吸引征信良好、急需资金的无业或低收入人员,以数万元高额报酬为诱饵,隐瞒骗贷真相。

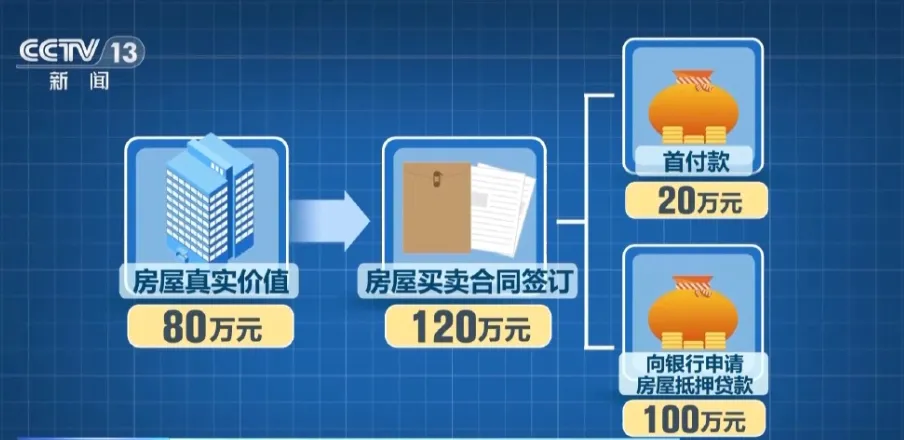

其二,虚高房价、签订阴阳合同。瞄准流通性差、易抬价的老旧安置房,以“零中介费”诱导房东配合,签订真实低价合同和虚假高价合同,如实际价值80万元的房屋,合同价虚抬至120万元。

其三,伪造材料、规避审核。为背债人伪造收入证明、工作证明,收入金额卡在8000至10000元,既符合贷款标准,又避开银行工资流水核查,同时伪造房屋照片等申贷材料。

其四,垫付首付、转移资金。团伙垫资支付20%首付款,银行放款后,资金经多层转账分配,扣除实际房款后,差额被团伙瓜分,背债人仅得几千元报酬。

其五,连环骗贷、榨干价值。房贷办理后,继续诱导背债人申请装修贷、经营贷,与虚假装修公司合作套取更多资金,该案中一名背债人被诱导申请300余万元经营贷。

案件中多方均付出沉重代价。

1、银行损失 2000 余万元贷款,民事诉讼周期长、资产处置成本高,浪费大量社会资源;

2、背债人沦为犯罪工具,面临双重追责,民事上需偿还剩余贷款、被列为失信被执行人,刑事上涉嫌贷款诈骗罪,需承担刑事责任;

3、房东贪图免中介费,参与阴阳合同,卷入纠纷,情节严重者面临刑责。

此案暴露的问题与经验教训深刻。

对金融机构而言,信贷审核存在漏洞,对申贷材料真实性核查不严,收入审核标准存在盲区,缺乏大数据风险预警;需强化风控,利用大数据建立预警模型,严查收入流水、房屋实际价值与成交价匹配度,警惕批量同类房贷业务。

对普通民众而言,切勿贪图不义之财,背债、代办贷款等行为暗藏巨大法律风险,不随意出借身份证、征信信息,拒绝参与阴阳合同、虚假交易。

对房东而言,切勿为免中介费配合虚假交易,警惕“零中介费” 陷阱,核实交易价格真实性。

对监管部门而言,需加强二手房交易与信贷市场监管,严打黑中介违法犯罪,规范中介行业经营,斩断跨领域骗贷链条。

目前,警方正进一步办理此案。

历史原创文章推荐