看完真的会给所有中产家庭、有房产传承的父母敲醒警钟

A先生家境优渥,父母是做生意的。B女士工作不错、长得也漂亮,两人相识后顺利步入婚姻。

A先生父母在当地拥有多套房子。婚后,A先生的父亲突发重病离世,没过多久A先生的母亲也因为伤心过度离世。

老两口走得突然,生前没有完全没有立遗嘱,也没有做任何财富传承安排。

没多久,A先生和B女士的孩子小A出生了,夫妻俩工作都忙,双方因生活习惯和育儿观念不合,互相看不惯,矛盾越积越深,日常摩擦不断。勉强凑合过了两年,感情彻底耗没了,B女士坚决要离婚,直接起诉到法院。

离婚庭审上,B女士直接提出:要分割A先生父母留下的房产。A先生当场难以接受:这是我爸妈一辈子打拼留下的遗产,跟A女士有什么关系?凭什么要分?

那么B女士提出的诉求能得到法院的支持吗?

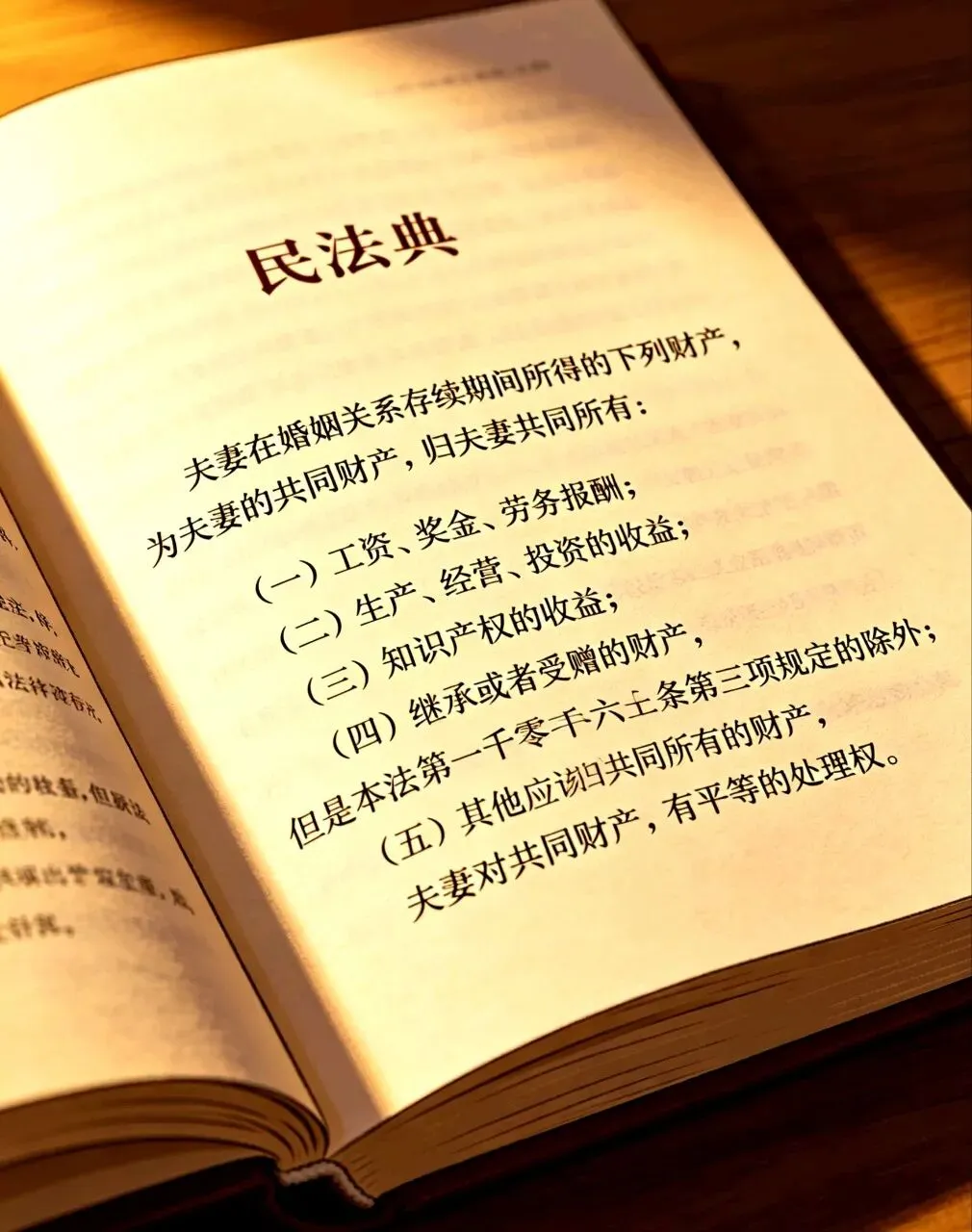

我们先来看一下《民法典》的相关规定:

第一千零六十二条 夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:

(一)工资、奖金、劳务报酬;

(二)生产、经营、投资的收益;

(三)知识产权的收益;

(四)继承或者受赠的财产,但是本法第一千零六十三条第三项规定的除外;

(五)其他应当归共同所有的财产。

第一千零六十三条 下列财产为夫妻一方的个人财产:

(一)一方的婚前财产;

(二)一方因受到人身损害获得赔偿或者补偿;

(三)遗嘱或者赠与合同中确定只归一方的财产;

(四)一方专用的生活用品;

(五)其他应当归一方的财产。

法律给出的结果,颠覆了很多人的认知:

老人离世没有立任何遗嘱、没有做任何财产定向传承安排,按照法定继承,独生子A先生在婚姻存续期间继承到的父母房产,直接默认属于夫妻共同财产。

也就意味着,这套本该留给自家血脉的房产,离婚时B女士合法有权分割,算下来A先生直接凭空损失一半房产份额,祖辈辛苦积攒的家业,就这样白白外流。

虽然A先生怎么都接受不了:父母用血汗钱购买的房产,是留给自家子孙的,凭什么要分给B女士?但是,法律只认规则,不认人情,没有提前规划,就只能吃哑巴亏。

案例背后,所有中产家庭都要警醒:

很多父母都有一个致命的误区:我买的房、我攒的钱,留给我儿子/女儿,就是自家孩子一个人的,跟女婿儿媳没关系。

但现实特别扎心:只要没遗嘱、没定向传承、没资产隔离,走法定继承——父母房产 → 子女婚后继承 → 自动变成夫妻共同财产。

如果夫妻和谐美满还问题不大,但是一旦婚变离婚,财产直接被合法分割,几代心血轻松外流。

与其赌子女婚姻一辈子不变、赌法定继承不出问题,不如提前用保险工具做定向财富传承+资产隔离。保险工具可以作为解决这类家庭痛点的选择:定向传承,归个人不归夫妻。

父母通过为孩子购买保险的方式传承财富,通过合理的保单架构设计,保单资产法律上属于子女个人财产,不属于夫妻共同财产,哪怕以后离婚,对方分不走,守住家业。

事实上,大多数国人还是比较传统,忌讳用遗嘱方式提前聊“身后事、分家产”,如果通过遗嘱方式传承:

1.房产闲置、银行利率下行,遗嘱只是分现有资产,不会变多;

2.需要明确提及财产的分配,多少容易尴尬且埋下隔阂、心生嫌隙;

3.遗嘱一次性把钱全部给到子女,年轻人容易挥霍、创业亏掉、被人骗走;

4.如果遗嘱订立方式不对,还可能被质疑遗嘱的效力,兄弟姐妹之间打官司争遗产的太常见了......

对比遗嘱,保单传承则是悄悄布局,默默安排,私下就把传承路径定好了,不伤和气,不撕破脸面:

1.避免子女婚变被分走;

2.手续极简、避免家庭争产、打官司;

3.可以控制领取节奏,防止子女挥霍;

4.提前布局,可锁定预期利益,持续增值;

5.保证个人传承意愿、高度私密、资产不公开;

6.保留对财富的控制权,起到督促养老的作用;

......

结语

这个故事,是婚家案件中的常见例子,现实里每天都在上演。

挣钱不容易,守财、传财更重要。趁还有规划机会,提前配置保单、合理设计保单架构,把家族财富稳稳锁住、定向传承,再也不用怕婚变分家产、财产外流。

你是否也有类似困扰?欢迎一起聊聊