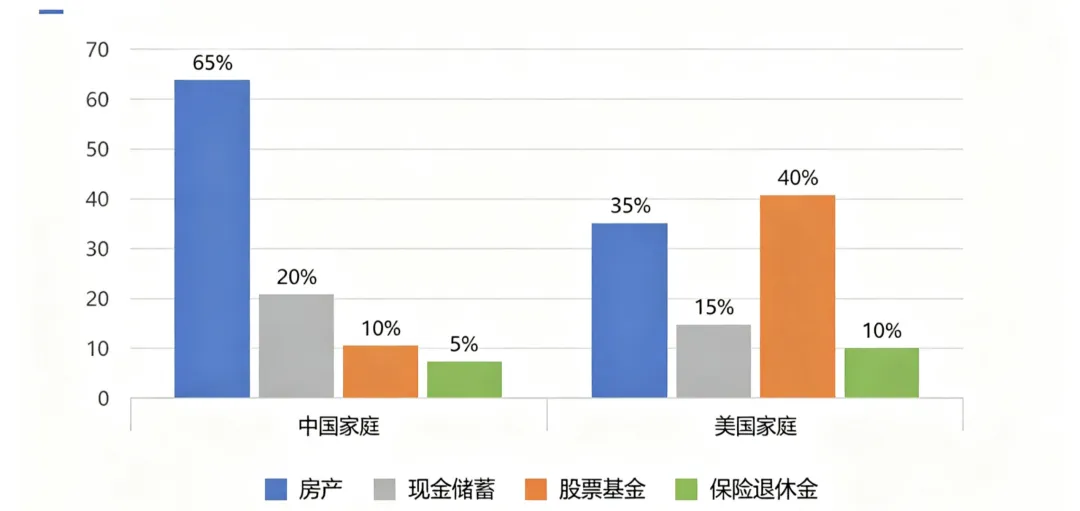

一、中美股市差的不是“涨势”,是“钱的耐心”

过去二十年,中国人的财富故事几乎和房产绑定——“一套房涨出半生积蓄”的神话,让我们习惯把55%以上的家庭资产压在砖头里。但当房价结束普涨、股市还在区间震荡,再看美国70%居民财富扎在股市却能享受长牛,核心差距从来不是“会不会炒股”,而是“钱的性质”:美国人把养老金锁进股市二三十年,是“不得不放的长钱”;咱们过去投股市的多是“赚快钱的闲钱”,一波动就撤,自然托不起慢牛。

二、房产退潮后,先搭“安全底座+弹性上层”

怕股市波动大?胡宇辰《固收+策略投资》里的思路刚好接上:用80%的债券打底,20%的可转债、股票“加弹性”,像给资产装“减震器”。他管过千亿级固收+产品,实战里这种组合既能避开股市大跌的坑,又能跟上上涨的车,对刚从房产里撤出来、怕风险的人来说,是最舒服的过渡。

香帅在《钱从哪里来·中国家庭的财富方案》里说得更实在:别再追单一资产,底座用保险、高等级债券占40%以上,像给财富穿防弹衣;上层再配点高股息股票、科技基金,赚时代的弹性。她特别提醒,现在的房子早不是“稳赚不赔”,只有人口流入的大城市核心区,还能算“城市的股票”,其他的不如慢慢换成流动性好的金融资产。

三、学美国“长钱逻辑”,不用等制度完全成熟

其实美国股市能长牛,本质是“制度逼出长钱”——401k养老金自动入市,一锁就是几十年,根本不看短期涨跌。咱们现在也在慢慢变:个人养老金账户开始推广,A股里的机构长线资金占比在升。

对普通人来说,不用等制度完全落地,先把“房产占比降到30%以下”,把省出来的钱分成两份:一份放固收+求稳,一份投指数基金当“迷你养老金”,放个十年八年。

四、后房产时代,财富靠“时间换复利”

后房产时代的财富,早不是“赌一把大的”,而是像香帅说的“用时间换复利”——你把钱放得越久,越能避开短期波动的坑,越能赶上中国经济从“盖房子”转向“搞科技、做服务”的新红利。毕竟,能跟着时代慢慢涨的,从来不是砖头,而是愿意陪时间走下去的长钱。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?