2026最新!济南房产交易税费政策!买房、卖房、房改房、赠与、继承全梳理

- 2026-06-06 00:05:11

2026最新!济南房产交易税费政策!买房、卖房、房改房、赠与、继承全梳理

2025年12月29日,财政部、税务总局、住房城乡建设部联合发布《关于促进房地产市场平稳健康发展有关税收政策的公告》,政策自2026年1月1日起正式执行。

我们把济南市最新税费细则重新梳理了一遍,涵盖买卖、赠与、继承、房改房等场景,建议收藏备用!

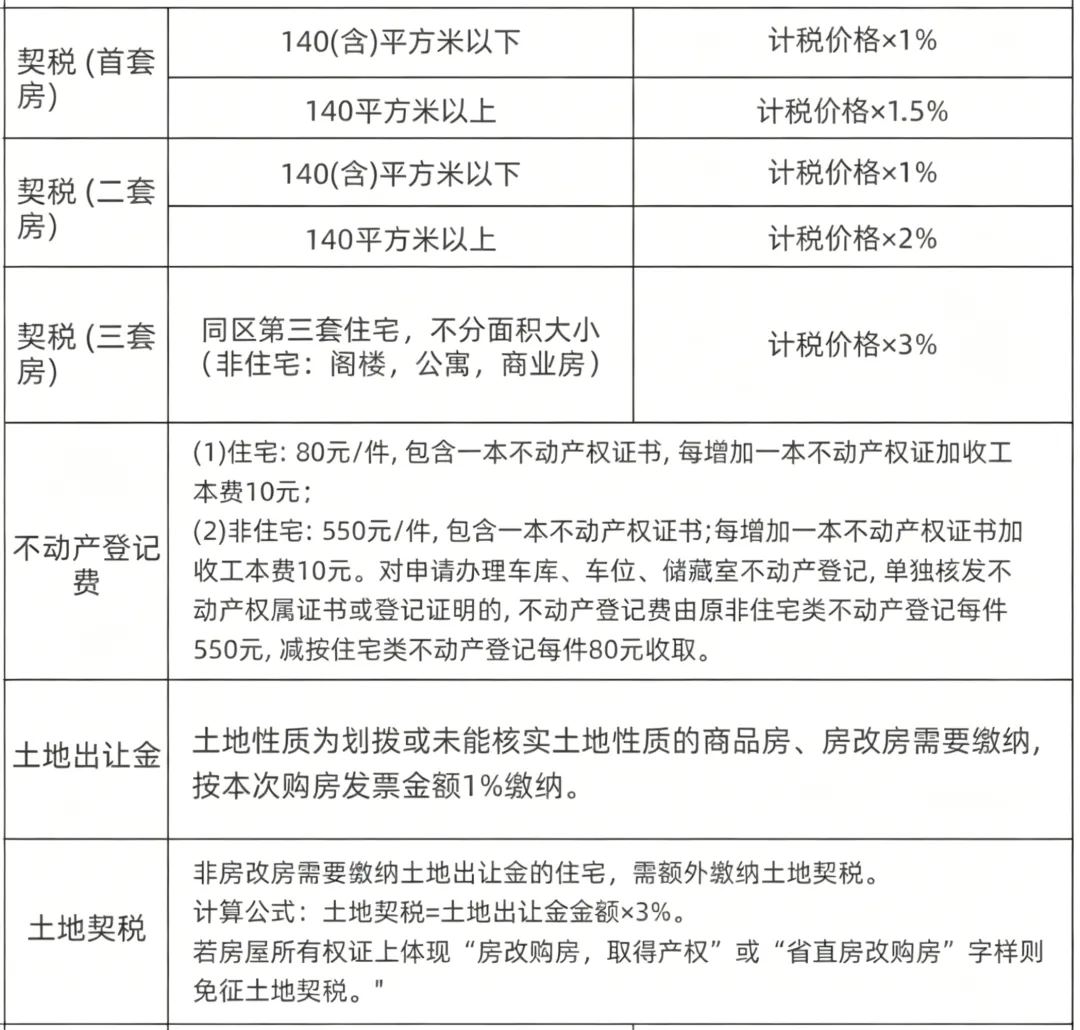

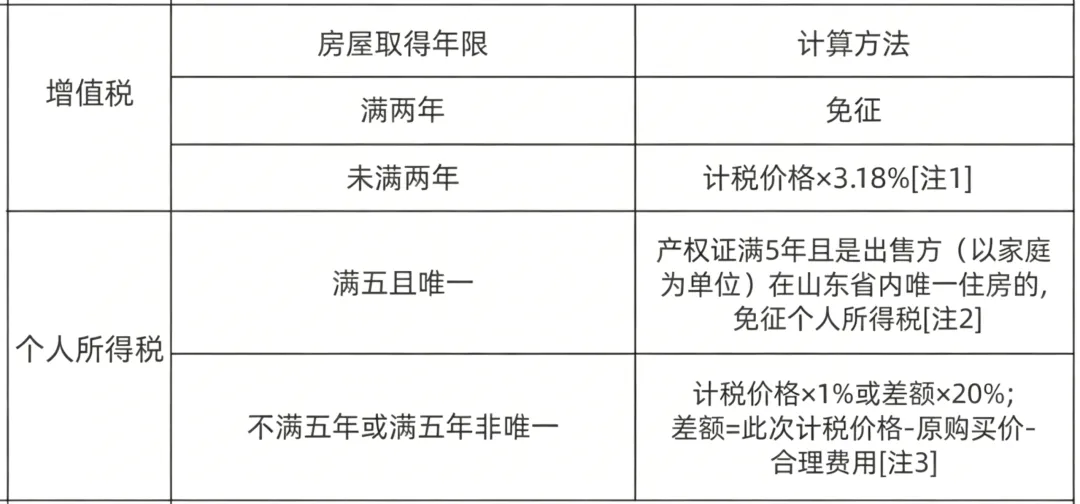

一、买卖环节税费(买方+卖方)

▶ 买方需缴纳

▶ 卖方需缴纳

备注说明(关键定义)

[注1] 3.18% = 3%增值税 + 0.18%附加税【增值税的 6%(城建税7%+ 教育费附加3%+ 地方教育附加2%,合计12%;目前减半征收=6%,优惠到2027 年底)】;

关键点提醒

- 时间认定:

- 按契税发票日期或房产证日期,哪个早算哪个

- 计税基数:

- 按地税评估价与成交价取高值,不是按你当初买的价格

- 谁承担:

- 通常卖方承担,济南市场一般双方协商

[注2] “家庭唯一住房”:指出售方夫妻双方(含未成年子女名下)在山东省范围内无住房登记(仅计已有证住宅);

[注3]差额=此次计税价格-原购买价-合理费用

“合理费用”:原购房契税、装修费(不超过此次住宅网签价10%)、房贷利息、维修资金(需提供发票原件);原购房发票、契税、装修费需提供发票原件,房贷利息需银行打印盖章。

二、房改房专属税费(测绘费)

房改房:按面积段征测绘费;

现住宅为购买房改房所得的商品房:测绘费按实测后面积收取。

◆75平以内200元;

◆75平—144平300元;

◆144平以上400元。

济南房产测绘咨询电话:82077277

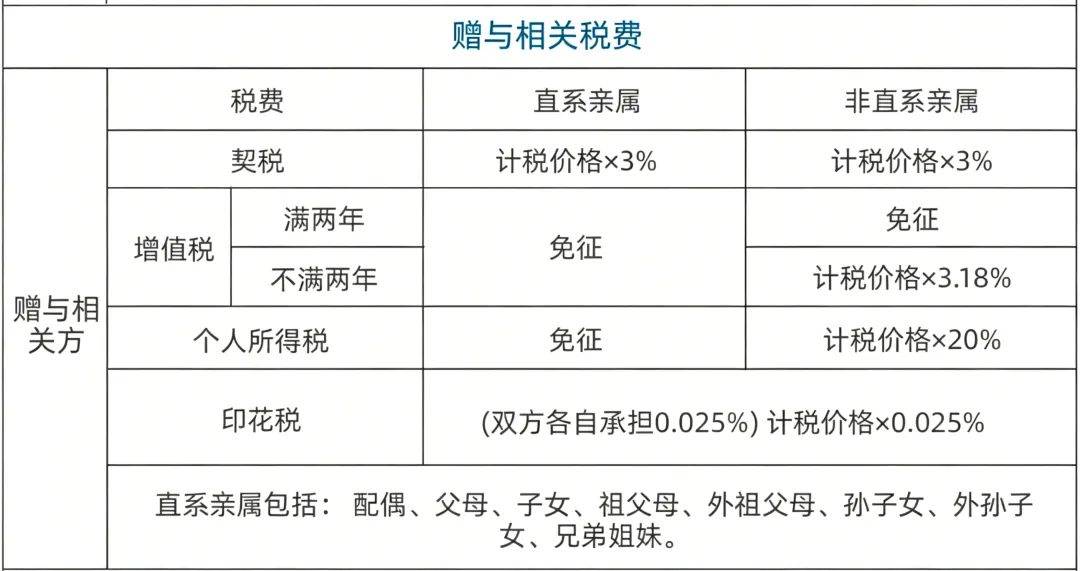

三、赠与相关税费(直系亲属VS非直系亲属)

四、个人住房继承税费

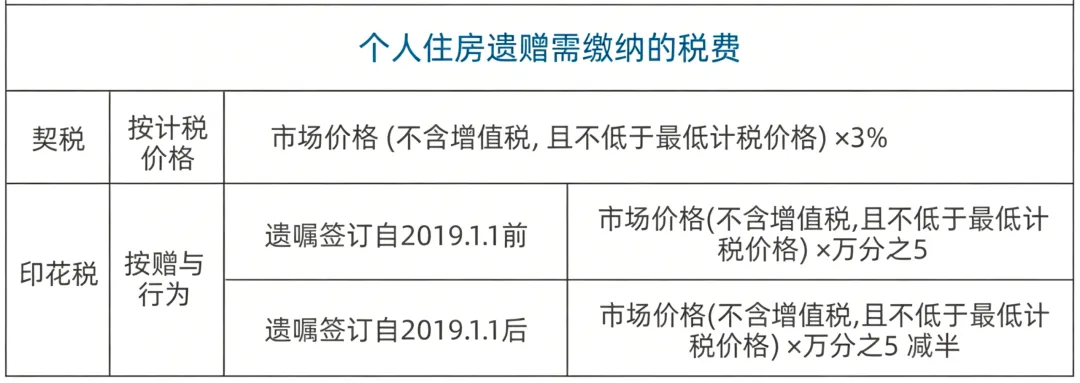

五、个人住房遗赠税费

🔍 温馨提示

(本文政策依据2025年12月29日三部门公告,执行时间2026年1月1日,济南地区适用,其他地区请以当地政策为准。)

具体业务的实际办理,可以在公众号留言联系我,确保税费缴纳合规无误~

如果需要更详细的某类场景测算(如“首套房140㎡契税多少”“满五唯一卖房个税怎么算”),可以在评论区留言,我们会针对性解答~

点击查看:2026济南最新购房贷款政策(公积金+商业贷款)

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。