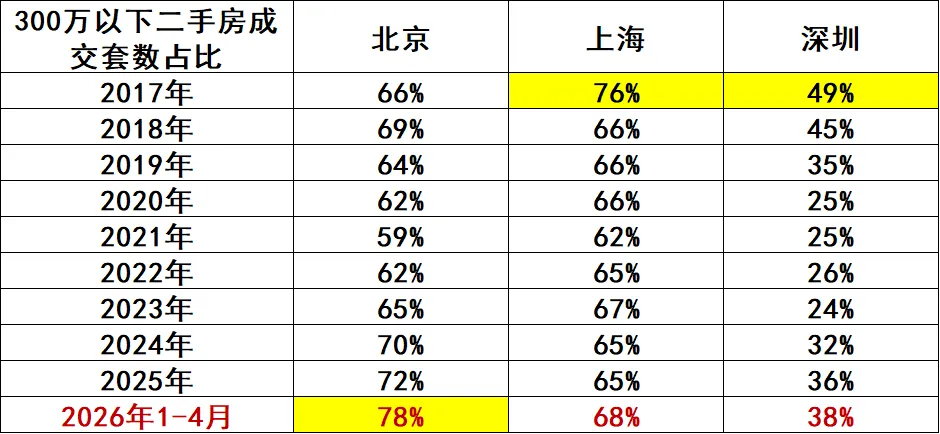

虽然知道今年“小阳春”北上的老破小有点“杀疯了”,是成交的主力,但是看看这个具体数据,还是有点过于明显了:

数据来源:克而瑞

1-4月份的成交占比明显都比前两年高,北京尤其明显,大幅度提升到接近80%了。这里面当然有房价下跌造成的总价段下移,但是肯定也有一大部分是大家购房更加理性、接地气了,非刚需不轻易入场。就是刚需,也是看着房价降到了可负担范围内、月供比租金差不了多少,才会在这个阶段入手。从这个角度来看,也意味着现在的房价基本到了大家有共识和有能力支撑稳住的区间了。

其实,春节前的时候,行业的一波波下行让人有点麻木了。到底什么点是底一直萦绕心头,我从购房者的角度出发写了一篇《一线刚需买房:400万是安全上限?从一生收入看,多数人都买贵了》,但是用豆包帮了忙担心数据不准,再加上一不小心写得有点长,就没发出。现在看到这个数据,感觉当时的推算还是有点准的:

结合厦大+蚂蚁研究院《中国家庭财富与消费报告2025》、央行调查、贝壳/中指研究院数据,从“全生命周期收入”出发,拆解一线城市的收入结构、有效购房需求,用数据和案例告诉你:一线刚需的安全买房预算,其实远没有想象中高,400万,就是多数人的“生命线”。

买房的核心底气,从来不是“房价涨不涨”,而是“我们能赚多少钱”。一线城市房价决定了收入最低的部分群体以租房或返乡购房为主,所以假设一线城市刚需主力为双职工家庭(2人工作,22-60岁,男38年工龄),结合前文提及的数据来源大概测算一生可支配总收入约860万元(税后到手,含工资、奖金、公积金,不含创业、副业收入)。

从全生命周期思路来看,有一个全球通行的安全标准(参考联合国人居署、央行指引):一生住房总支出(首付+30年房贷本息+持有成本),不应超过一生可支配收入的35%。这一比例已考虑结婚生子、养老、医疗等刚性支出;超过这个比例,家庭现金流会变得脆弱,一旦遇到失业、降薪,就可能陷入债务危机(参考日本泡沫期的很多悲剧)。

当然,中高、高收入群体可根据自身能力适度提升预算。而且比起绝对的房价总价,贷款总额才是购房的核心考量——毕竟很多人会有比如父母支持首付、或前期买房/理财积累了资金,首付能力不同,能承受的总价也会有差异,因此“400万”并非绝对上限。无论总价多少,只要贷款总额可控(建议不超过家庭年收入的6倍),且月供不超月收入50%,再结合自身薪资收入之外的资产情况考虑适合自己的安全预算。

测算各有效购房群体的贷款总额安全线——核心原则的是:贷款总额不超过家庭年可支配收入的6倍(行业通用安全杠杆),同时结合30年房贷、3.0%左右利率,确保月供不超月收入50%,兼顾当下压力与长期安全,具体测算如下:

有效购房群体 | 家庭年可支配收入 | 贷款总额安全线 | 对应月供(30年,3.0%利率) | 月供占月收入比例 |

中下35%(刚需上车) | 12-20万元 | 72-120万元 | 3038-5063元 | 40%(贴合实际,可控范围) |

中坚25%(主流刚需) | 20-35万元 | 120-210万元 | 5063-8860元 |

中高15%(改善需求) | 35-60万元 | 210-360万元 | 8860-15189元 |

高收入5%(豪宅需求) | ≥60万元 | 360-480万元 | 15189-20252元 |

其实按860万*35%,刚好就是300万。当时我还考虑到购房人群本身会偏向高收入点的群体,部分有六个钱包支持、其他投资收益,把这个总价往上提到了400万。超过400万就会超出多数有效购房群体的长期支付能力;超过500万,就接近日本泡沫期的居民杠杆水平,极易陷入“房贷压一生”的困境。

用两个真实案例,更直观地感受这种差异:

案例1:稳健刚需(250万买房,无压力)

小夫妻,深圳普通白领,双职工,年可支配收入18万元(中下35%群体),一生可支配收入约684万元。

2025年在深圳远郊买一套80㎡刚需房,总价250万,首付30%(75万),贷款175万,30年等额本息,利率3.0%,月供约7400元。

测算下来:一生住房总支出(首付+本息)约342万,占一生可支配收入的50%,低于35%的安全线。月供7400元,占家庭月收入1.5万的50%(安全线内,可承受),不影响基本生活、子女教育和应急储备,30年后顺利还清贷款,房子成为正资产。

案例2:高杠杆踩线(500万买房,压力剧增)

同样是双职工小夫妻,年可支配收入30万元(中坚25%群体),一时冲动买了总价500万的房子,首付150万,贷款350万,30年等额本息,月供约14850元。

测算下来:一生住房总支出约684万,占一生可支配收入1140万元的60%,超过安全线。月供占家庭月收入2.5万的60%,大半的收入都投入房贷,不敢消费、不敢失业、不敢生病,一旦遇到收入下滑,就可能断供。

更关键的是,500万的房价已经超出他们的安全上限,一旦房价出现小幅波动,就可能陷入负资产困境。

但是,当时豆包给的一线城市的现实房价分布(贝壳研究院2025年数据):

400万以下房源占比:不到30%;

400-600万房源占比:约40%;

600万以上房源占比:约30%。

这个结构,和我们推导的“合理分布”完全倒挂:有效购房群体(前60%)需要的150-400万房源,仅占市场30%;而多数人买不起的400万以上房源,占比却高达70%。这也是为什么一线城市购房群体觉得“买房难”。房价结构和我们的支付能力严重错配。很多人被“买房要一步到位”“房价永远涨”的心态裹挟,咬牙买了超出自身能力的房子,结果一辈子被房贷绑架,不敢辞职、不敢创业、不敢享受生活,甚至影响家庭幸福和子女教育。

前段时间看到一张图片,可能实际情况或者给大家的感觉更应该是这样(感觉这个图片数据可能也是豆包做的,可能不准),只能说前几年买房的中年人确实就是冤大头,很多人是终身劳役不得停歇了:

来源见水印。

还是回到春节前写的结论吧,现在看,感觉更靠谱了:

最后想说:买房的本质,是为了更好的生活

花这么多篇幅,用数据、图表、案例推导一线刚需的合理房价,不是劝大家“别买房”,而是希望大家“理性买房”。

总结几个核心建议,送给每一个在一线奋斗、想买房的人:

1. 放弃“一步到位”的执念:对于多数人来说,150-250万的上车盘,才是最稳妥的选择,后期再根据收入增长置换改善,比一开始就高杠杆踩线更靠谱;

2. 记住400万安全线:如果你的家庭年可支配收入低于35万,尽量别碰400万以上的房子,避免被房贷压垮一生;

3. 买房先算“一生账”:别只看当下的月供,多想想“我一辈子能赚多少钱”“这套房会占用我多少收入”,守住35%的安全比例,才是长久之计;

4. 接受“不是所有人都能买核心区”:一线核心区的高房价,本就不是为普通刚需准备的,远郊、老破小虽然条件一般,但能让你在一线扎根,不用背负过高债务,反而更踏实。

一线城市的房子,从来不是“越贵越好”,而是“越适合自己越好”。

愿每一个在一线奋斗的人,都能买到适合自己的房子,既有遮风挡雨的港湾,也有从容生活的底气,不用为了一套房,耗尽一生的努力。