买房是一门科学,我来带你入门:火箭哥用科学买房理念帮你买到合适好房。上海楼市现在有一条很硬的交易链:卖不掉旧房,就买不起新房。

这句话听起来像一句中介门店里的抱怨,但放到上海市场里,它已经成了一个可以被数据验证的结构性问题。

现在的上海楼市,买新房的人,一半以上要先把旧房卖掉。

二手房转不动,置换链就卡住;置换链卡住,新房的钱就到不了售楼处。

所以今天看上海新房,不能只看售楼处来访、认购率、开盘去化。

还要看二手房门店里,房东有没有降价,客户有没有出价,链条有没有真正转起来。

2005年,我走进上海任何一个新盘售楼处,沙盘前基本都是人。

那时候买房路径很简单:攒首付,去售楼处,挑户型,签合同。

一手房是绝对主角。

二手房更多像是“退而求其次”的选择,图便宜、图现房、图能马上住。

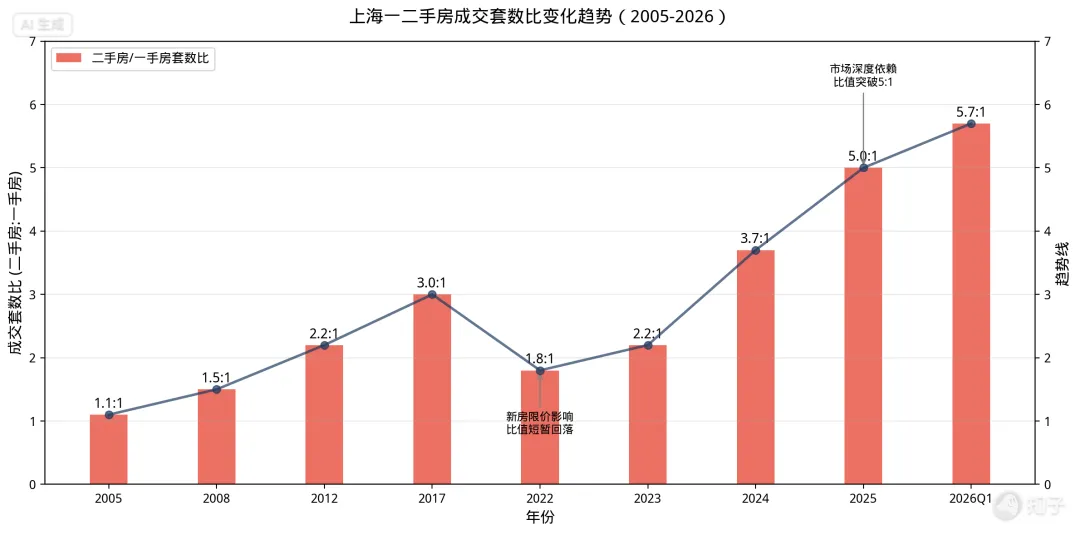

那一年,上海新房成交1771万㎡,二手房成交1972万㎡。

一二手基本还是五五开,二手房只是刚刚追上一手房。

二十年后,剧本已经换了。

2025年,上海新房成交4.5万套,二手房成交25.4万套。

每成交1套新房,市场上要成交5.6套二手房。

到了2026年一季度,这个比例进一步升到5.7:1。

今天真正忙碌的,往往不是售楼处,而是二手房门店。

上海楼市的主场,已经悄悄从一手房案场,挪到了二手房交易链条上。

上海一二手房成交套数比变化趋势(2005-2026)

先看一张表,这条线很说明问题。

二手房的份额不是多了一点点,而是把一手房远远甩在后面。

中间只有2022年出现过一次回落。

那一轮很好理解:新房限价,倒挂明显,大家冲着“打新”去。

等到限价红利消退,价差重新拉开,市场很快又回到二手房主导。

很多人说新房卖不动,是因为项目不好、地段偏、产品卷。

这些当然都有影响。

但放到全市场看,最硬的一刀还是总价。

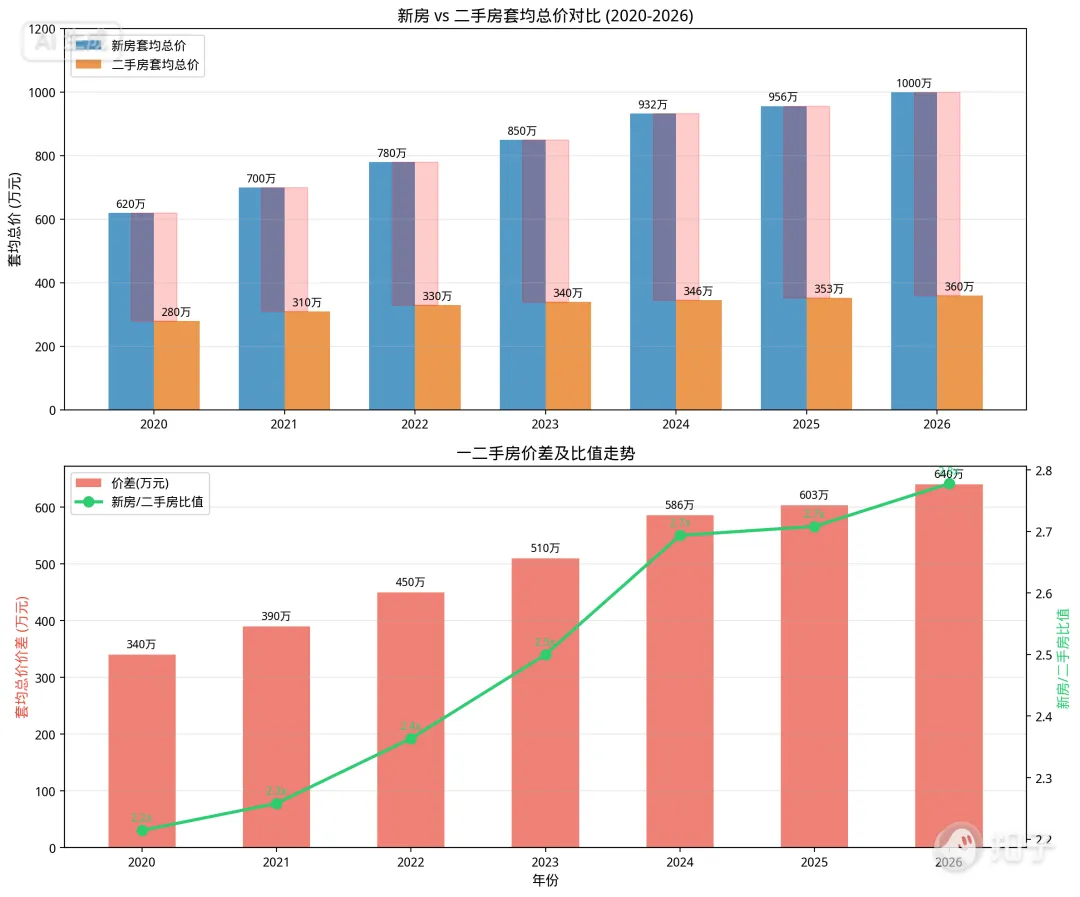

2025年,上海新房套均总价956万元。

同一年,上海二手房套均总价353万元。

中间差了整整600万。

这已经不是“贵一点”的问题。

它等于把上海购房人切成了两个市场:一个是能摸到千万级新房的人,一个是仍然围绕三四百万总价找房的人。

新房与二手房套均总价对比(2020-2026)

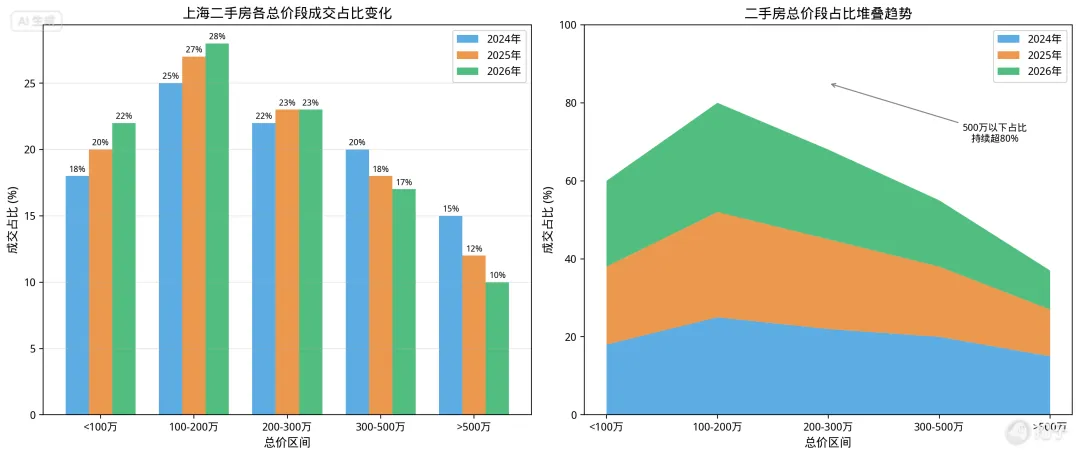

再看二手房成交结构,差异更明显。

500万以下的二手房成交,占比长期超过80%。

300万以下的房源,占比超过60%。

到了2026年,300万以下占比进一步抬升到70%以上。

也就是说,二手房市场真正跑量的,不是千万改善,而是低总价、老小区、小面积、能上车的房子。

另一边,新房的门槛却越来越高。

一边是套均350万左右的二手房,一边是套均接近千万的新房。

买房人自然会分流。

上海二手房各总价段成交占比变化

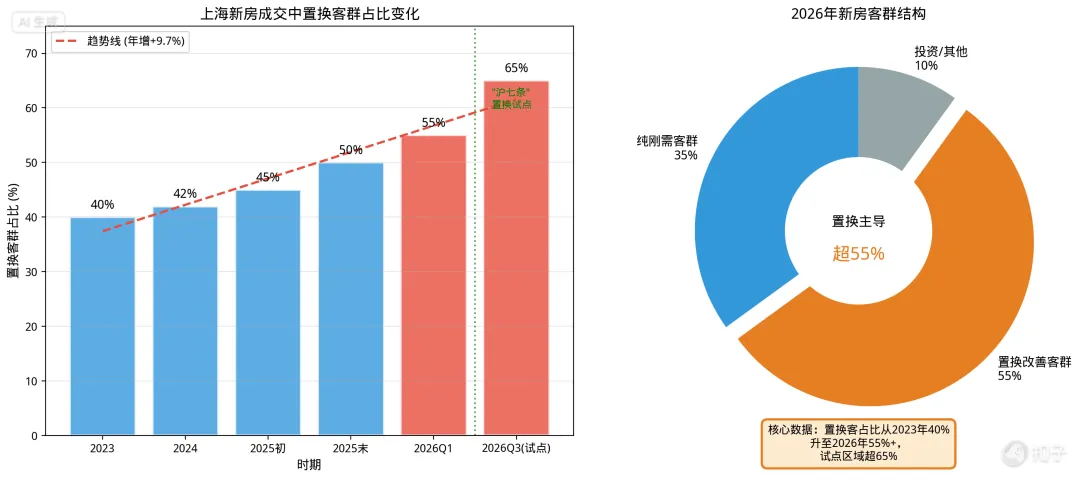

接下来才是这篇投稿最有价值的部分。

新房这么贵,买新房的人钱从哪里来?

答案很现实:很多人要先卖旧房。

这不是一句感受,而是案场和市场共同给出的结果。

普陀区某新盘,看房客户里约50%需要先卖旧房;

嘉定区某新盘,这个比例超过60%;

2026年3月全市统计,置换客群占比约55%;

部分试点区域的核心楼盘,置换比例甚至超过65%。

卖不掉旧房,就凑不齐首付;首付不到位,新房认购就只能停在“看过、喜欢、再等等”。

更关键的是,买新房和买二手房,几乎是两拨人。

2025年的数据显示,上海一二手房客群重合度只有8.5%,全国最低。

买二手房的人,多数是刚需首购,预算有限,先上车。

买新房的人,更多是改善置换,卖旧买新,追求产品、社区、物业和居住体验的升级。

两拨人看起来分开,其实靠一条置换链连在一起。

链条顺,新房就有钱;链条断,新房案场再热闹,也很难变成网签。

上海新房成交中置换客群占比变化

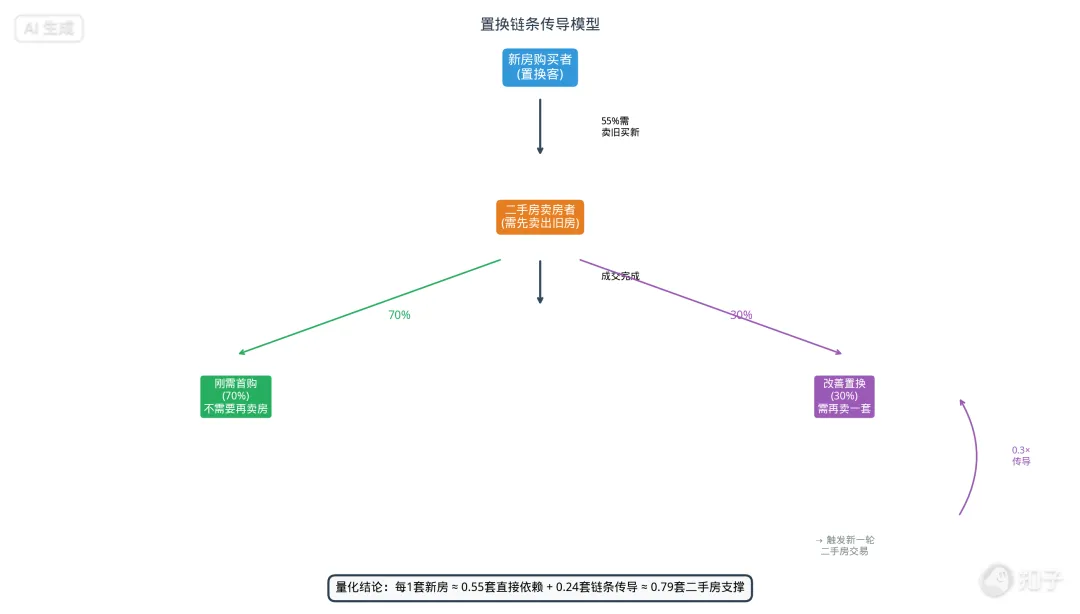

我们把这件事量化一下。

第一层,直接依赖。

如果55%的新房买家需要先卖旧房,那么每成交1套新房,至少需要0.55套二手房先成交。

这0.55套,是新房交易能启动的底座。

第二层,链条传导。

二手房买家里,也有一部分是置换。

假设每卖出1套二手房,买家中大约30%也需要先卖房,那么链条就会继续往下传。

第一环是0.55套。

第二环是0.55×30%,约0.165套。

第三环继续传导,约0.05套。

层层相加,每成交1套新房,最低需要约0.79套二手房支撑。

置换链条传导模型

置换链条传导模型

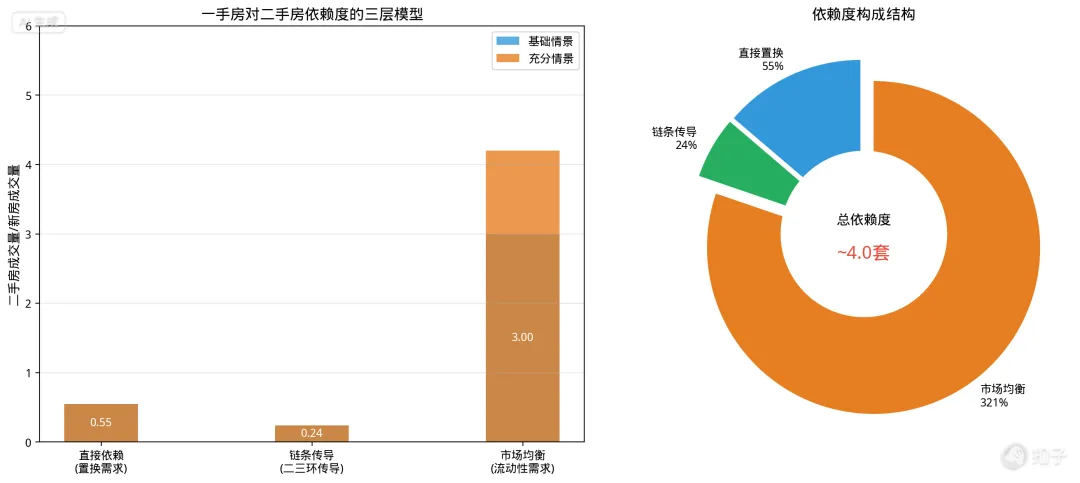

但市场实际运行,不能只看“最低水位”。

0.79套只是理论上够链条不彻底断掉。

真正要让市场转起来,二手房成交量必须更大。

因为它还要解决三个问题:

· 挂牌房源能不能找到买家;

· 买卖双方能不能在价格上达成共识;

· 市场信心能不能顺着成交继续传导。

所以现实里的比值会高得多。

模型算出来,市场要维持充分运转,大概需要3.8到5.0套二手房去支撑1套新房。

实际观测值是3.7到5.7套,基本对得上。

这就是这篇投稿里最关键的结论:二手房是上海楼市的机油,新房是发动机。机油不够,发动机就会熄火。

一手房对二手房依赖度的三层模型

看到这里,可能会有人问:

上海一年二手房成交二十多万套,量已经不低了,为什么新房还是没有全面起来?

原因主要卡在三个地方。

第一,价格接不上。

二手房跑量的主力,是300万以下的老破小。

卖掉一套老破小,到手可能是100万到300万。

新房的门槛,很多已经从600万起步,热门项目更是直接到千万级。

首付账面上也许能凑,但真正让人犹豫的是月供。

每个月2万、3万的房贷,在今天的收入预期下,很多家庭不是不能算账,是算完以后不敢上。

第二,区域接不上。

上海大量老破小,集中在内环、中环的成熟老城区。

很多新增供应,分布在外环外的新板块。

卖掉内环老公房,去外环买新房,听上去是面积升级,放到生活里就是通勤、学校、老人、孩子、朋友圈全要重排。

很多家庭最后卡住,不是因为不喜欢新房,而是不愿意把生活半径整个换掉。

第三,时机接不上。

理想状态是:旧房卖掉,资金到账,新房认购,一气呵成。

现实情况常常是:旧房挂牌半年没有合适买家,新房已经看好但钱没有到位;或者旧房终于卖掉了,想买的新房又涨价、清盘、错过楼层。

置换链最麻烦的地方就在这里。

它不是一个人的决策,而是一串人的决策。

任何一个节点犹豫,整条链都会变慢。

贝壳研究院曾提过一个概念,叫“交易乘数”。

这个词听起来专业,其实很好理解。

一个刚需买房,大多只触发一次交易。

一个置换买房,先卖一套,再买一套,至少触发两次交易。

如果买他旧房的人也是置换,还会继续往下传。

上海换房比例近60%,算下来交易乘数大于2.5。

也就是说,一个人的买房动作,平均会带动2.5次交易。

这也是为什么二手房一活跃,市场体感会马上变化。

门店开始忙,房东心态变硬,客户出价速度变快,新房案场也会感觉到资金链条在恢复。

反过来,二手房一冷,影响不会停留在二手房。

它会顺着置换链传导到新房。

2026年上海连续出了两个关键动作。

第一招,是“沪七条”。

非沪籍购房社保从5年降到1年。

公积金贷款额度最高提到240万。

增值税免征年限从5年缩短到2年。

这些政策看起来分散,落到交易链条里,其实都在做一件事:让更多人有资格、有能力去买二手房。

只要第一环转起来,后面的置换链才有机会动。

效果也很直接。

2026年3月,上海二手房成交31215套,创5年新高。

2026年4月,上海二手房成交28742套,创10年同期新高。

第二招,是“收购置换”。

这个动作更直接。

国企按市场价收购旧房,业主拿着资金去买新房。

静安区施先生的案例很典型:40㎡老公房收购价220万,同日换购112㎡新房。

不用挂牌,不用等买家,不用反复谈中介,不用担心旧房卖不掉。

这类模式最有价值的地方,是把“卖旧”的不确定性直接拿掉。

置换链最怕第一环卡住,国企兜底就是先帮你把第一环打通。

当然,也不能把它想得太万能。

一是规模有限,目前还是试点,国企不可能无限收购。

二是价格难平衡,收购价低了业主不愿意,收购价高了国企也要算账。

三是后面的买新、贷款、月供,最终还要家庭自己承担。

所以政策能疏通堵点,但它改变不了上海楼市的基本结构。

一手房依赖二手房,这条逻辑还会继续存在。

二手房卖得动,卖旧买新的钱才能出来。

钱出来,新房才有认购。

认购转成网签,市场才会真正热起来。

这个逻辑,可以解释很多现象。

为什么有些开发商降价,新房仍然不好卖?价格只解决表层,链条不通,客户的钱到不了位。

为什么政策宽松后,新房回暖常常慢半拍?二手房要先转起来,新房才会跟上。

为什么远郊新房更难?远郊二手房流动性更弱,旧房更难出手,置换链更难闭合。

今天的上海新房,已经很难再当成一个独立市场来看,它更像二手房流动性之上的结果。

P.S.我们整理了上海2026年上市新房/待上市土地清单,感兴趣的同学可以在评论区留言领取:欢迎大家将火箭哥公众号设为星标,后续可以第一时间收到文章推送:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?