如今财富增值的红利时代已然落幕:企业增长乏力、房产持续缩水,稳健投资的机会越来越少。守着本土资产,只能被动承受市场波动;

尝试新投资,又极易踩坑亏损。安全、稳健、可复利增值的资产,已然成为当下财富配置的核心刚需。

在此背景下,不少企业主、资深投资人纷纷调整布局。我们的一位企业主客户,看透单一市场风险后,果断配置香港分红储蓄险,为家庭财富避险增值。

无独有偶,一位资深投资人五年前就将30%资产布局香港、新加坡海外市场,当时饱受质疑,如今却凭借这次超前布局,在多年市场震荡中稳住了财富,实现逆势稳健增值。

他们的制胜关键,正是资产分舱思维:不把所有资产集中在单一市场,通过跨区域分散配置,对冲风险、捕捉全球红利,守住财富基本盘。

为什么聪明人都在做「资产分舱」?

很多人不解,为何要主动布局海外资产?核心逻辑有两点,精准解决当下财富两大核心痛点:

1. 对冲风险,抵御市场不确定性

当前全球局势复杂、经济波动频繁,单一市场的系统性风险大幅攀升。资产全部集中在本土市场,一旦行情下行,家庭财富将直面大幅缩水的风险。

而资产分舱的核心,就是打散风险、均衡布局,用跨市场配置抵消本土行情波动,是高净值家庭避险守富的关键方式。

2. 跳出内卷,捕捉全球增长红利

国内经济进入调整期,低风险高收益的投资赛道极度稀缺。但放眼全球,越南、印度等新兴经济体高速增长,多个海外市场处于上行周期,潜藏着丰富的增值红利。

正因如此,国内头部机构、企业纷纷出海布局,跨市场资产分舱,早已从可选操作,变成财富保值的行业共识。

正因如此,国内众多头部机构、企业纷纷出海布局,高净值家庭也顺势跟风,跨市场资产分舱,早已从可选操作,变成财富保值的标配共识。

资产分舱首选:香港分红储蓄险

在众多海外资产中,香港分红储蓄险脱颖而出,完美兼顾安全性、稳健复利、资金灵活三大优势,是家庭长期资产分舱的优选。

一、全球多元投资,长期复利可达6%+

配置香港分红储蓄险,相当于借助保单通道,免费解锁全球投资市场,分散单一市场风险,捕捉全球多元增长红利。

香港无外汇管制、金融市场高度开放,保险公司资金可自由布局全球,灵活投向优质赛道,兼顾成熟市场的稳健与新兴市场的潜力,彻底打破本土投资的收益局限。

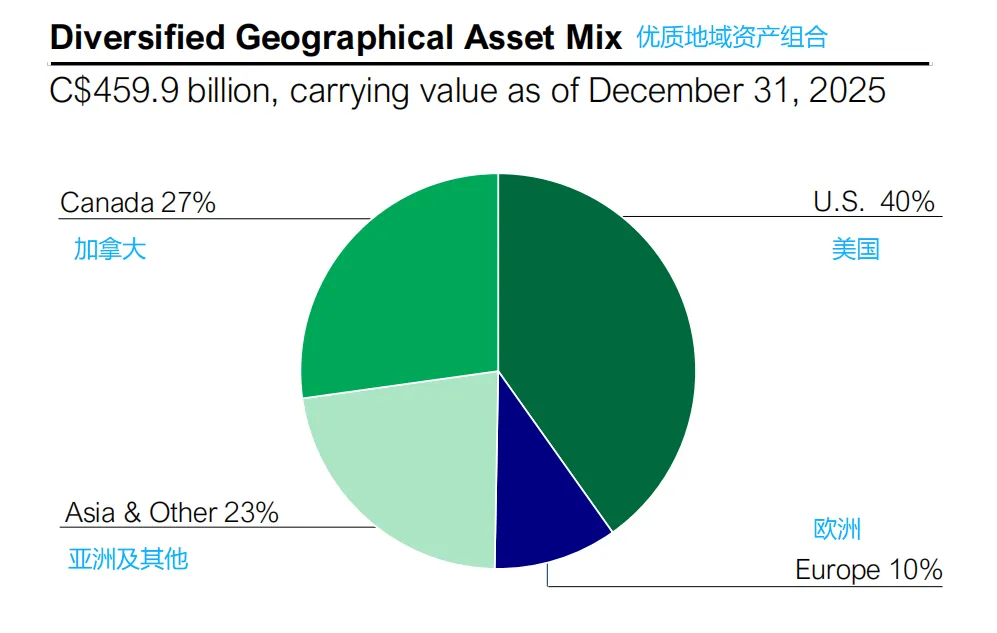

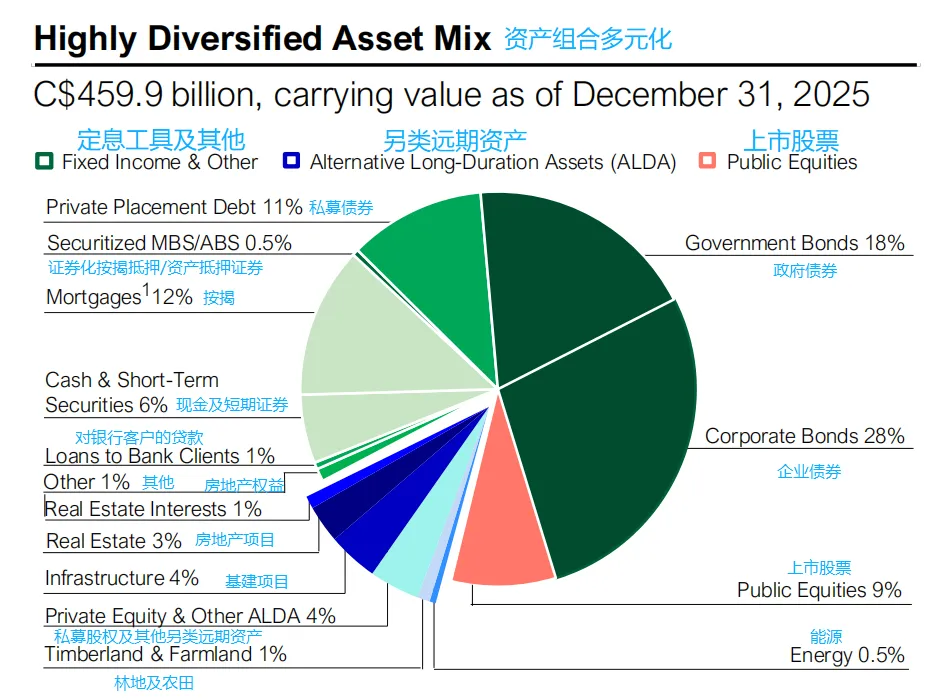

以香港百年保险巨头为例,其采用双重多元配置:截至2025年末,40%资产投美国、27%投加拿大、23%覆盖亚洲、10%布局欧洲;投资品类包含股票、债券、地产、基建、私募股权等十余类优质标的,布局十分均衡。

长期持有可实现稳定复利增值,长期预期复利可达6%左右。具体收益参考如下:

投入方案:每年缴费20万美元,连续交5年,总保费100万美元

第15年末:保单预期价值约210万美元,是总保费的2.1倍,预期内部回报率5.86%,折合单利8.5%;

第20年末:保单预期价值约286万美元,是总保费的2.86倍,预期内部回报率6%,折合单利10.36%;

第30年末:保单预期价值约521万美元,是总保费的5.21倍,预期内部回报率6.06%,折合单利15.05%。

持有时间越久,复利效应越突出,真正实现长期躺赚、财富稳步翻倍。

二、美元计价资产,对冲汇率与市场波动

香港分红储蓄险以美元、港币计价,港币锚定美元,属于优质美元资产,是绝佳的币种分舱工具。

配置部分美元资产,可有效对冲汇率波动、本土市场下行风险,平衡整体资产结构,让家庭财富在市场震荡中保持稳健。

三、资金灵活可控,适配全周期财富规划

对比房产、固收等难变现资产,香港分红储蓄险资金灵活度极高,可按需支取现金流,适配养老储备、子女教育、资产传承等各类需求,无需被动变卖核心资产。

真实配置案例参考:53岁投资者,每年缴费10万美元,连续交5年,总保费50万美元。

65岁退休后,每年可稳定领取5万美元(约34万人民币)养老,终身领取;即便领到90岁,累计领取130万美元,保单仍剩余97万美元价值,完美兼顾终身现金流与资产传承。

四、百年监管体系,安全系数拉满

财富配置,安全为先。香港保险业拥有180余年发展历史,历经多次战争与经济危机,从未出现人寿保险公司破产案例,行业韧性极强。

同时香港金融监管严苛、法律体系完善,极端情况下监管会依法安排机构接管保单,客户权益有制度和法律双重兜底,安全性拉满。

写在最后

当下财富逻辑早已改变:

重仓单一市场早已过时,多元分舱、长期稳健、风险对冲才是守富关键。香港分红储蓄险既能规避本土市场风险、守住本金,又能依托全球红利实现长期复利增值,适配绝大多数家庭的财富规划需求。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?