上海房产二次抵押年化 2.45% ,哪类客户好办?

最近后台总收到业主的咨询,问房产二次抵押真能做到年化2.45吗?帮不少客户办理过二押,还算有点经验。今天不吹不黑,把真实利率、真实额度、真实坑点全摊开来。看完能省至少5万冤枉钱

一、真的:2.45%利率是真的,但跟你大概率没关系

2.45%–3.8%/ 年(国有大行最低可到 2.35%,但要求极严)

上海住宅、产权清晰、房龄≤20 年(核心区可放宽至 25 年)

征信干净(近半年查询≤6 次、负债≤50%)、有真实经营、流水覆盖双月供

优先一押银行、部分国有大行(工行、建行等)才放此价

公式:

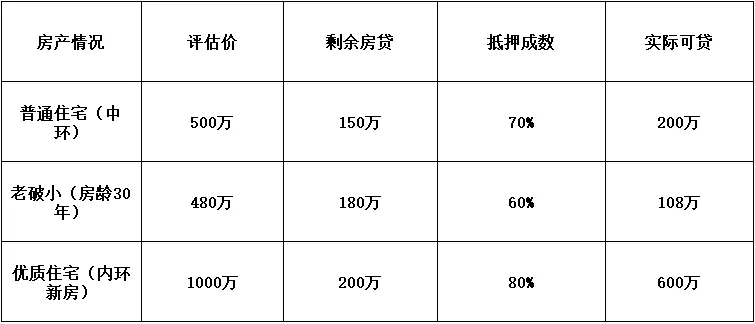

二押额度 = 房产评估价 × 抵押成数 - 剩余房贷本金

不是中介嘴里的"评估价7成",要扣掉你欠银行的钱

举例: 客户房子市场价600万,以为自己能贷420万。结果评估价只给520万(银行评估比市场价低10%-15%),扣掉剩余房贷280万,最后只批了84万。中介前期吹的额度,全是按最高价算的。

二押不用结清原房贷,但审批一点都不快。

资料齐全、资质好的:7-10个工作日

老破小、远郊房、征信有小问题的:15-20个工作日

建议: 急用钱的,提前一个月开始准备。

很多银行宣传"随借随还、按日计息",但合同里藏着违约金条款:

还款不满6个月:多数不让提前还

满1年:部分银行免违约金,部分还要收1个月利息

经营贷必须用于真实经营。银行会查:

放款后抽查资金流向,要求提供进货合同、装修合同等用途证明,资金不能流入股市、楼市、理财。

2026年政策确实放宽了,房龄放宽到40年,外环外也能做。但:

成数从70%降到60%

利率上浮0.3%-0.5%

审批更严,可能需要补充其他资产证明

很多银行只接受接受本行按揭客户才给做二押,极少数做它行二押。

银行2026年最看重的是现金流:

有租约的:提供规范租赁合同+租金流水

自营的:提供经营流水+纳税记录

租金收入最好能覆盖月供的1.5倍以上

大白话: 让银行看到"这房子自己能还月供",额度自然给得高。

很多银行要求营业执照满1年,但也有银行接受新注册公司:浙商、温州、华瑞:营业执照可新办

大连:新执照可以,但要求真实订单

血泪教训: 有个客户临时注册了个空壳公司去申请,银行下户发现没有实际经营场地,直接拒贷。白忙一场还花了评估费。

1.有真实经营周转需求(进货、扩店、发工资)

2.房子有余值,不想卖房(评估价×70% > 剩余房贷)

3.征信良好

1.想拿钱炒股、买房的(违规,查到就抽贷)

2.征信有连三累六逾期,或者负债率超70%的(基本批不下来)

二押是把双刃剑。用得好,2.45%的利率比信用贷便宜一半;用不好,违约金+抽贷+征信污点,一套组合拳打下来,比高利贷还疼。

2026年利率窗口还在,但政策说变就变。有真实需求的,趁早办;没需求的,别为了低利率硬上。

本文全是经营贷实操干货,收藏备用,分享给有贷款需求的朋友❤️,关注持续更新。

~本文主要服务于上海区域的老板客户,若遇到相关情况,想进一步了解沟通,可以扫码详聊~