近期,随着房地产市场的平稳发展,不少家庭开始考虑住房的置换与改善。在房产交易过程中,个人所得税的缴纳往往是大家最为关注的一环。2026年,关于“20%个税”的相关政策具体如何执行?有哪些减免和优惠?为了帮助大家更清晰地了解规则,本文将为您梳理核心要点。

需要先说明的是,网络上关于“房产交易统一按20%征税”的说法其实不够准确。实际上,现行的税收政策为不同情况的卖房人提供了多种选择通道。

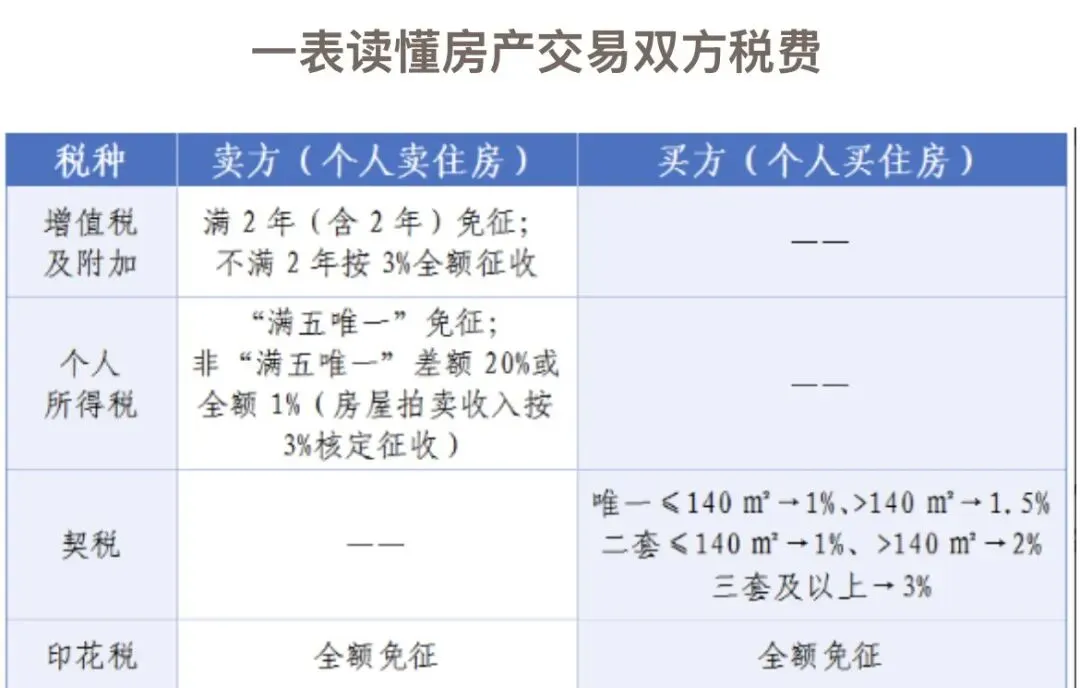

一、 核心解读:“满五唯一”仍是免征关键

对于绝大多数普通家庭来说,只要满足特定条件,其实并不需要缴纳这笔个税。根据目前执行的政策,“满五唯一” 是享受免征红利的重要标准。

所谓“满五唯一”,是指该住房为出售方的家庭(成员范围通常包括配偶及未成年子女)名下仅有的一套住房,且不动产权证登记年限已满5年(或提供原始购房合同证明满5年)。只要同时满足这两个条件,在转让该房产时,个人所得税直接免征。

如果上述两个条件中有一条不满足(即“非满五唯一”),则需要缴纳个人所得税。

二、 算笔明白账:20%怎么算?1%怎么算?

在“非满五唯一”的交易中,很多人担心的“20%”其实是一种“据实征收”方式,而在实际操作中,大多数人选择的是另一种方式——“核定征收”。

方式一:差额20%(据实征收)。 计算方式是:(住房转让收入 - 房屋原值 - 转让税金 - 合理费用)× 20%。这种方式主要适用于房屋增值空间较大的房产。例如,当初50万买入的房产,现在200万卖出,增值部分较多,按此方式计算税额会相对较高。

方式二:总额1%(核定征收)。 如果纳税人未能提供完整、准确的房屋原值凭证,税务机关通常会采取核定征税。目前的通行做法是按住房转让总价款的1% 征收个人所得税。这也是目前市场上比较常见的计税方式。

需要留意的是,继承或受赠所得的房产再出售时,一般不能选择“1%”的核定征收方式,需要按照差额的20%据实缴纳。

三、 重大利好:换购住房退税政策延续

对于计划“卖一买一”的改善型家庭,有一项实打实的优惠值得关注。根据相关政策,换购住房个人所得税退税优惠已延续至2027年12月31日。

具体规则如下:

1. 时间窗口: 在出售自有住房后的1年内,在同一城市重新购买住房。

2. 退税金额计算:

- 新购住房金额大于或等于出售住房金额的,已缴纳的个税将全部退还。

- 新购住房金额小于出售住房金额的,按比例退还(新购房金额÷出售住房金额)。

3. 申请地点: 向征收原出售住房个税的税务机关(通常为该区政务服务中心或税务大厅)提出申请。

四、 赠与过户:直系亲属免征个税

如果房产不是通过买卖方式,而是通过赠与方式过户,税费规则有所不同。直系亲属(包括配偶、父母、子女、兄弟姐妹等)之间的房屋赠与,免征个人所得税和增值税。

不过,受赠人需要缴纳3%的契税。且受赠人未来若再次出售该房产,必须按差额的20%缴纳个税,这一点在做家庭资产规划时需要充分考虑到。

五、 温馨提示与操作建议

为了保障您的合法权益,建议您在办理过户前做好以下准备:

一是保存好票据。 购房发票、契税完税证明、装修发票(可作为合理费用扣除)等原件请妥善保管,这能帮助您在计税时提供完整凭证。

二是关注地方执行细节。 虽然国家政策是统一的,但在具体执行中,部分城市对于“1%”核定征收的适用条件或“家庭唯一住房”的认定标准可能有细微差别,建议以当地不动产登记中心答复为准。

三是利用好窗口期。 如果有换购计划,尽量合理安排买卖节奏,充分利用“1年内”的退税窗口期,以降低置换成本。

结语:房产交易涉及金额较大,税费政策虽看似复杂,实则条理清晰。了解“满五唯一”和“换购退税”这两把钥匙,能帮助您更好地开启住房改善的大门。希望本文能对您的决策有所助益。

---

【版权声明/免责声明】

本文内容整理自各地税务部门公开信息及《财政部 税务总局关于支持居民换购住房有关个人所得税政策的公告》等相关法规。旨在提供信息参考,不构成具体法律或税务建议。因各地执行细则可能略有差异,具体税费计算请以当地不动产交易中心及税务窗口核算为准。