宏观与产业观测

投资观点

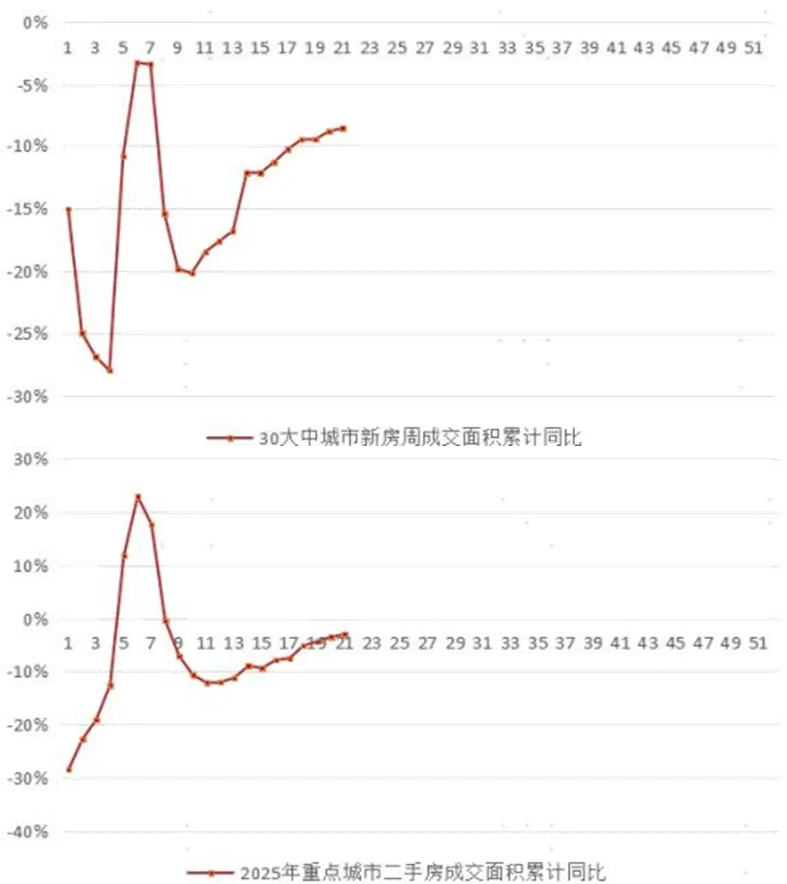

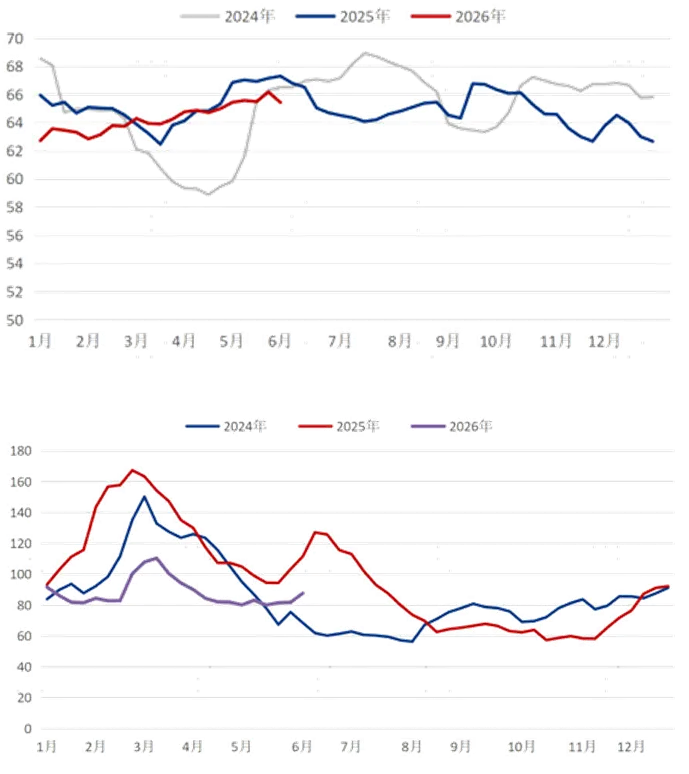

上周新房同比下降二手房同比增长,土地成交累计下降。

市场逻辑

1、上周新房同比下降二手房同比增长。第 22 周,全国 30 城新房单周成交面积(网签口径)233.6万 平米,单周同比下降 3.9%;全国 30 城新房累计成交面积(网签口径)3923.7万 平米,累计同比下降 9.4%。根据房管局数据,2026 年第 22 周,全国 15 城二手房单周成交面积(网签口径)192.0万平米,单周同比增长14.1%;全国 15 城二手房累计成交面积(网签口径)3643.9万平米,累计同比下降0.1%;

2、土地成交累计下降。全国 100 大中城市成交土地规划建筑面积1850.0万平方米,单周同比下降3%。2026 年前 21 周,全国 100 大中城市成交土地规划建筑面积44477.8万平方米,累计同比下降11%。全国 100 大中城市土地成交楼面价为1477.5元/平米,同比增长6%;土地成交总价246.7亿元,同比增长3%; 平均溢价率(4周移动平均)为5.7%。进入2026年二季度,土拍规模逐渐增大。

核心数据

国务院正式印发《城市更新“十五五”规划》,这是我国城市更新领域首个国家级专项规划。规划设定"到 2030 年城市更新行动取得重要进展、到2035年基本建成现代化人民城市"的双阶段目标。

金融市场观测—股指期货

投资观点

指数高位震荡,个股分化回归估值。

市场逻辑

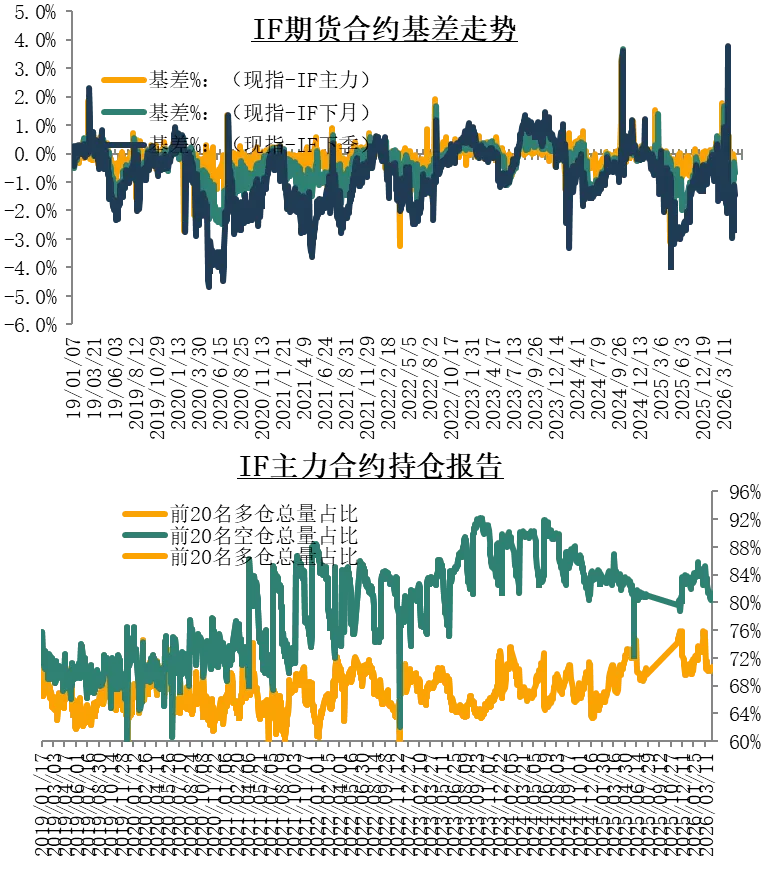

1、现货:上证50、沪深300、中证500均收跌;三股指成交量较上一交易日下降,主力资金净流出;

2、期市: IH、IF、IC均收跌;IF、IC、IH均贴水;

机构持仓方面:IF主力合约收跌,多仓集中度上升,空仓集中度上升;IC主力合约收跌,主力合约多仓集中度下下降,空仓集中度上升;IH主力合约收跌,主力合约多仓集中度下降,空仓集中度下降。

3、科创板跌多涨少。

核心数据

周一,主力资金净流出609亿元。

融资余额29206亿,较上周增453亿,融券余额218亿,较上周增9亿。

投资观点

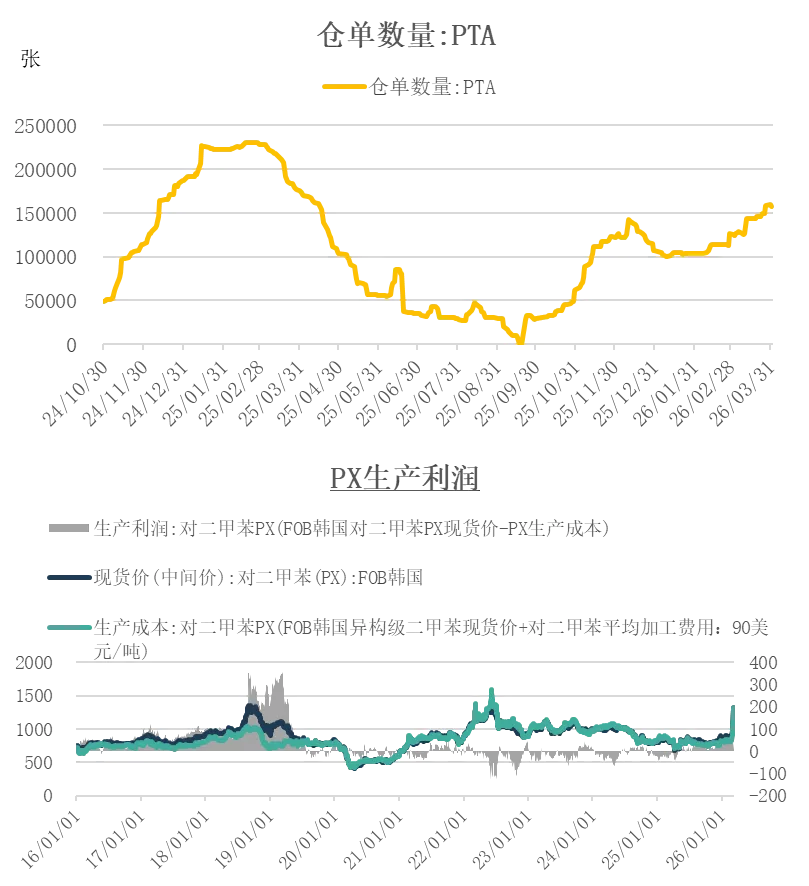

地缘局势不确定性较大,成本端缺乏指引,而PTA供需格局表现尚可,预计PTA市场维持高波动态势。

市场逻辑

1、成本:美伊局势相关矛盾消息交替出现,霍尔木兹海峡通航量边际回升但仍显著低于常态,全球原油库存持续去化,供应端担忧有所缓解但约束仍强;北半球夏季用油旺季临近,炼厂开工率提升、汽油需求预期边际改善,供需支撑有所修复。油价方向仍由美伊谈判预期驱动,油价或将宽幅震荡。

2、供需:本周除目前临时停车的PTA装置,其他前期检修的PTA装置暂无明确重启的计划,PTA行业开工率预计仍能维持低位,同时PTA主流大厂预计缩减下月合约,PTA市场供应继续收紧;但后续主流聚酯大厂仍有减产可能,且企业整体以中小单、刚需补库为主,买盘情绪谨慎,PTA需求端表现一般。

核心数据

截止本周,中国PTA加工费均值456.44元/吨,环比上升35.447%。本周加工费修复明显,本周PTA加工区间修复。

商品市场观测—焦炭

投资观点

重大事故影响延续,促进提涨落地,短期依旧偏强。

市场逻辑,

1.消息面:山西省安全生产暨煤矿安全风险隐患专项整治行动部署会议5月30日召开。周末传言表示,目前省内叫停了所有煤矿复产流程,成立检查组,挨个检查审批复产。国企矿所有外包人员放假休息,煤矿查税倒查10年,甚至20年。此外,新一轮提涨落地消息出来,预计6月3日开始。

2.供应端:截止5月29日,产能利用率为75.99%,减0.86%;焦炭日均产量65.43万吨,减0.74万吨;焦炭库存87.60万吨,增5.86万吨;炼焦煤总库存1110.16万吨,增33.9万吨;焦煤可用天数12.8天,增0.53天。钢厂样本:焦炭日均产量47.71万吨,减0.03万吨,产能利用率87.19%,减0.05%;焦炭库存704.21万吨,增10.25万吨,焦炭可用天数12.95天,增0.18天;炼焦煤库存782.59万吨,减6.18万吨,焦煤可用天数12.33天,减0.09天;喷吹煤库存432.3万吨,增4.63万吨,喷吹可用天数12.71天,增0.14天。

3.消费端:截止5月29日,钢厂高炉开工率84.14%,环比上周持平,同比去年增加0.27个百分点 ;高炉炼铁产能利用率90.35%,环比上周增加0.07个百分点 ,同比去年减少0.34个百分点;钢厂盈利率62.34%,环比上周减少0.86个百分点,同比去年增加3.47个百分点;日均铁水产量241万吨,环比上周增加0.19万吨,同比去年减少0.91万吨。

核心数据

1.吨焦盈利:截止5月28日,全国平均吨焦盈利66元/吨;山西准一级焦平均盈利69元/吨,山东准一级焦平均盈利130元/吨,内蒙二级焦平均盈利67元/吨,河北准一级焦平均盈利100元/吨。

策略总结

螺纹钢:矿端事故推动近期成本向上。

铁矿:港口库存缓慢去化,需求仍是当下主要压力点。

原油:地缘局势带来原油价格高波动。

工业硅:丰水期临近,西南地区供应将有明显增加,但需求端依旧乏力。

PTA:短期跟随成本波动,关注供需表现,或延续高位震荡。

纯碱:短期宽幅波动,警惕市场情绪变化。

油脂:国内供给相对需求仍延续充裕。

蛋白粕:供给面有望逐渐转向宽松。

免责声明

本报告所载的内容仅作参考之用,不作为或被视为出售或购买期货品种的要约或发出的要约邀请。此报告的内容不构成对任何人的投资建议,而中融汇信不会因接收人收到此报告而视他们为其客户。本报告中的信息均来源于公开可获得资料,中融汇信力求准确可靠,但对信息的准确性及完整性不做任何保证。客户应谨慎考虑本报告中的任何意见和建议,不能依赖此报告以取代自己的独立判断,而中融汇信不对因使用此报告而引起的损失负任何责任。本报告仅反映编写分析员的不同设想、见解及分析方法。本报告所载的观点不代表中融汇信期货有限公司的立场。中融汇信可发出其它与本报告所载资料不一致及有不同结论的报告。本报告不可发居间人或让居间人进行代发。未经中融汇信授权许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。

分析师:范国和 执业资格号:F3058776 投资咨询资格号:Z0014795 Email:fanguohe@zrhxqh.com

联系地址:中国(上海)自由贸易试验区东育路255弄5号29层 联系电话:021-51557588

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

地址: 中国(上海)自由贸易试验区东育路255弄5号29层