刚需选新房还是二手房?改善置换怎么不亏本?

- 2026-06-09 18:14:54

老话讲安家立业,房子永远是普通家庭花销占比最高的一大件。

一半购房者第一次刚需买房纠结新房和二手房怎么挑,另一半是住了多年想换房的改善家庭,害怕置换两头亏,旧房低价甩卖,新房又踩高价坑。

干房产很多年,见过太多人选错房源后悔好几年了,也见过不少改善家庭置换失误凭空亏掉十几万。今天抛开楼盘推销套路,用大白话把这两类买房逻辑讲明白。

刚需本质就是解决落脚问题,手里预算有限,大多是年轻人第一次置业,首付就掏空了积蓄,每个月月供占收入近一半,容错空间很小,没有多余资金承担意外支出。

不要盲目的跟风买新房,也别听信中介一味推二手房,需要结合自身现实条件来判断。

如果现在租房,每月房租不低,短则半年长则两三年就要持续付租金。优先挑成熟地段二手房,二手房大多现成交付,过户手续走完短时间就能入住,不用一边还房贷一边继续掏房租,省下的租金可以填补日常开销。

现成小区周边商超、公交、社区医院、幼儿园全都落地,下楼就能买菜看病,不用等规划落地。

看房时房子墙面漏水、墙体开裂、采光缺陷全都肉眼能看见,不存在新房交房货不对板的隐患。

遇到业主急用钱卖房,总价还能往下谈,同片区二手普遍比新房总价低一截,能压低首付压力。但要留意房龄,超过二十年的老房子慎选,银行放贷年限短,月供会被拉高,后期水电管线老化,翻新还要额外花钱。

手头存款充足,租房可以长期坚持两三年不着急入住,能承受过渡期双重开支,就可以考虑新房。

新房户型设计贴合现在居住习惯,空间利用率更高,公摊规划更合理,毛坯房可以按照自己的喜好装修,不用砸掉原有老旧的硬装。

新房产权清晰,受开发商质保约束,短时间不用操心房屋维修。缺点很现实多数新房在城市外围新区,周边配套全在图纸上,可能入住三五年附近还是荒地,买菜出行不方便,而且新房定价固定,几乎没有议价的余地,开盘优惠幅度小。

选购新房优先选本地深耕多年的房企,小众开发商楼盘尽量避开,规避延期交房的隐患。

这部分踩坑人数比刚需多很多,大部分人置换吃亏,根源就是搞反买卖顺序,要么先订新房被迫低价急售旧房,要么卖掉旧房后遇上房价上涨,心仪房源涨价被迫加价入手。

目前市场环境,绝大多数普通改善家庭,稳妥路线是先卖掉原有的房子,拿到全款再慢慢挑选新房或者优质次新二手。

卖房定价别参照中介随口报的高价挂牌价,打开本地房产平台,查看同小区近三个月真实成交记录,挂牌价比小区均价低两到三个点,看房客源会明显变多,缩短卖房周期。

不要签独家卖房协议,独家绑定后中介容易压价控盘,耽误成交进度,可以多委托两三家正规中介同步推广房源。卖房签合同的时候和买家协商约定三到六个月延期交房,留出过渡居住时间,避免房子卖掉临时找不到住处,被迫高价短期租房。

拿到卖房回款之后,手握现金看房才会有议价的主动权,不用被新房销售逼着快速下定。

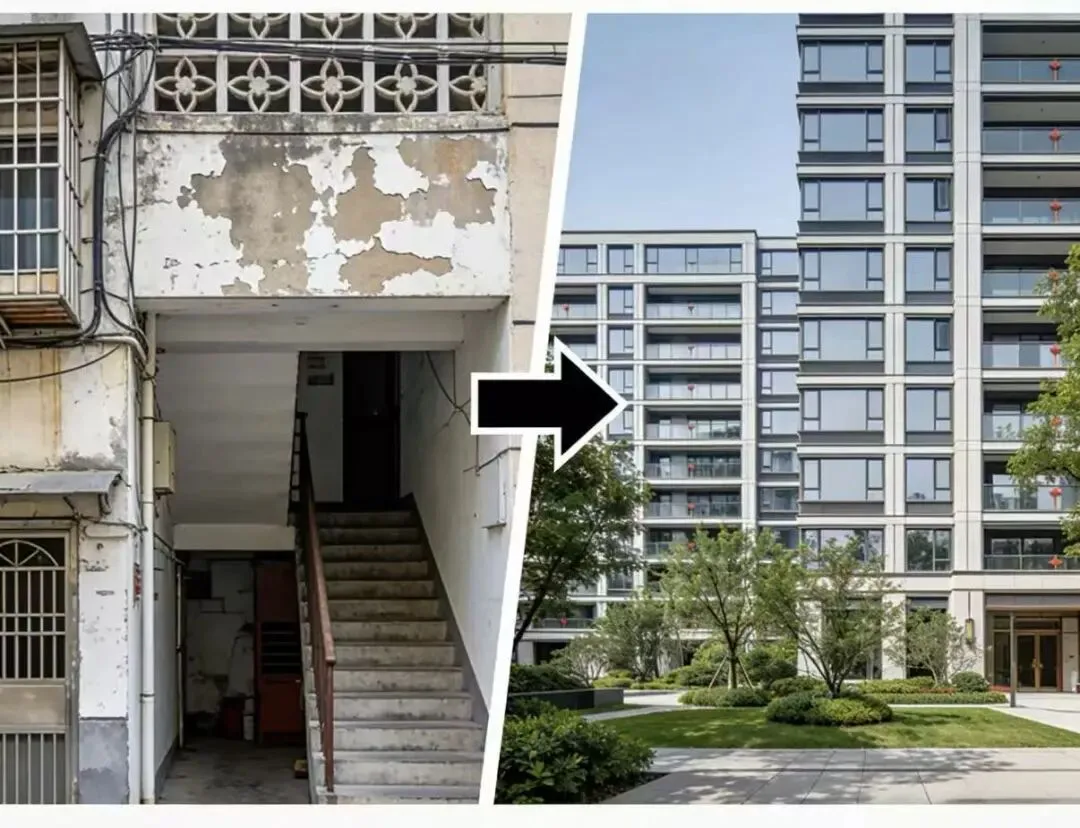

改善不是单纯换更大面积的房子,不少人陷入误区,只看重平米数,从老破小换到同档次大龄小区等于资产原地平移,折腾一趟税费中介费白白损耗几万块钱。

置换升级分为三个方向,要么地段升级,从偏远片区换到配套齐全的主城;要么产品升级,步梯老房换成电梯洋房;要么户型升级,单卫小户型换成双卫大三居,满足二胎或者老人同住需求。

挑选改善房源,次新房性价比往往高于全新期房,五到十年房龄的小区,绿化物业经过时间检验,周边配套基本成型,避开新房延期交付、规划落空的风险,价格又比同地段新开楼盘便宜。

预算富余再考虑品质新房,优先看现房楼盘,省去等待周期。

再补充一个容易被忽略的省钱细节,很多城市出台换房退税政策,卖出唯一住宅一年内重新买房,可以申请退还部分个税。

置换前后留存好卖房合同、缴税票据,抽空去税务大厅咨询细则,这笔钱少则几千多则上万,白白丢掉很可惜。

另外办理过户优先了解当地带押过户政策,原有房子没还清贷款不用提前垫资结清,省下大额过桥资金成本。

最后总结,刚需没有标准答案,看入住紧急程度和现金流做选择;改善置换牢记先卖后买,置换目标以资产向上升级为准。详细情况咨询

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【2026 太原二手房深度分析报告:弱复苏下的筑底与分化】

- 【6月5日兴和房产】碧海嘉园、和华丽苑3楼、外贸小区、兴永城车库、森淼小区精装2楼、航天小区127㎡豪装、西苑丽景、北环小区、颐景家园

- 上海的二手房现在其实是不要钱的 甚至还倒贴你钱

- 生活通房产网|6月5日漳平房产信息精选,出租出售,了解漳平房价,速看!

- 那个辞职的房产中介,把我不敢说的话,摔在了桌上

- 一个房产中介从业者的最后时刻

- 现在做房产抵押,需要扣押房产证吗?

- 韩森:外国人不该在澳洲拥有房产 / 澳洲房市降温 / 两大银行突然降息 / 澳总理批美国拟加征关税

- 姐弟三人签协议平分父母房产,为何最后被判无效?

- 隆尧同城6月5号最新房产出租信息