在很长一段时间里,房产都是国人心中最稳妥的资产。置办房产、代代传承,是无数家庭的财富规划方式。但随着楼市环境改变、人口结构更迭、税费政策逐步落地,房产的属性正在发生颠覆性变化。

上午接待一位客户,出于风险考量配置了多套房产作为应急资产。在传统认知里,多套房就是安全感,可结合当下市场、持有成本以及下一代的居住现状测算后不难发现:如今盲目囤房,不仅收益惨淡,未来还会成为晚辈的沉重负担。

以100万全款普通住宅为样本,结合租金、持有成本、贬值幅度、传承税费做30年完整测算,并结合不同世代的房产需求差异,对比分红型增额终身寿,帮大家看清未来资产选择的方向。

一、100万房产30年全维度测算:看似保值,实则持续亏损

本次测算参考二三线城市主流住宅标准,数据贴合市场真实情况。

1. 租金收益

市场平均租售比1.5%-2%,100万房产年毛租金约1.5万-2万元。

2. 年度固定持有成本

综合物业费、取暖费、房屋维修、空置招租、房产税等支出,每年固定开销约1.15万元。

扣减成本后,年净收益仅3500元左右,年化收益率0.3%-0.5%,收益水平远低于基础理财。

3. 房价贬值测算

抛开核心城市稀缺房源,普通住宅年均贬值约3%:

- 持有10年:资产剩余74万,账面亏损26万

- 持有20年:资产剩余54万,账面亏损46万

- 持有30年:资产剩余40万,账面亏损60万

4. 传承环节:遗产税带来二次损耗

遗产税落地已是大势所趋,房产继承需承担10%-20%的税负。一套持有30年仅剩40万的房产,扣除税费、过户相关费用后,下一代实际到手价值大幅缩水。

综合来看,一套100万的房产,持有30年不仅没有增值,反而本金大幅亏损,还需要常年投入时间、金钱维护,属于典型的负收益重资产。

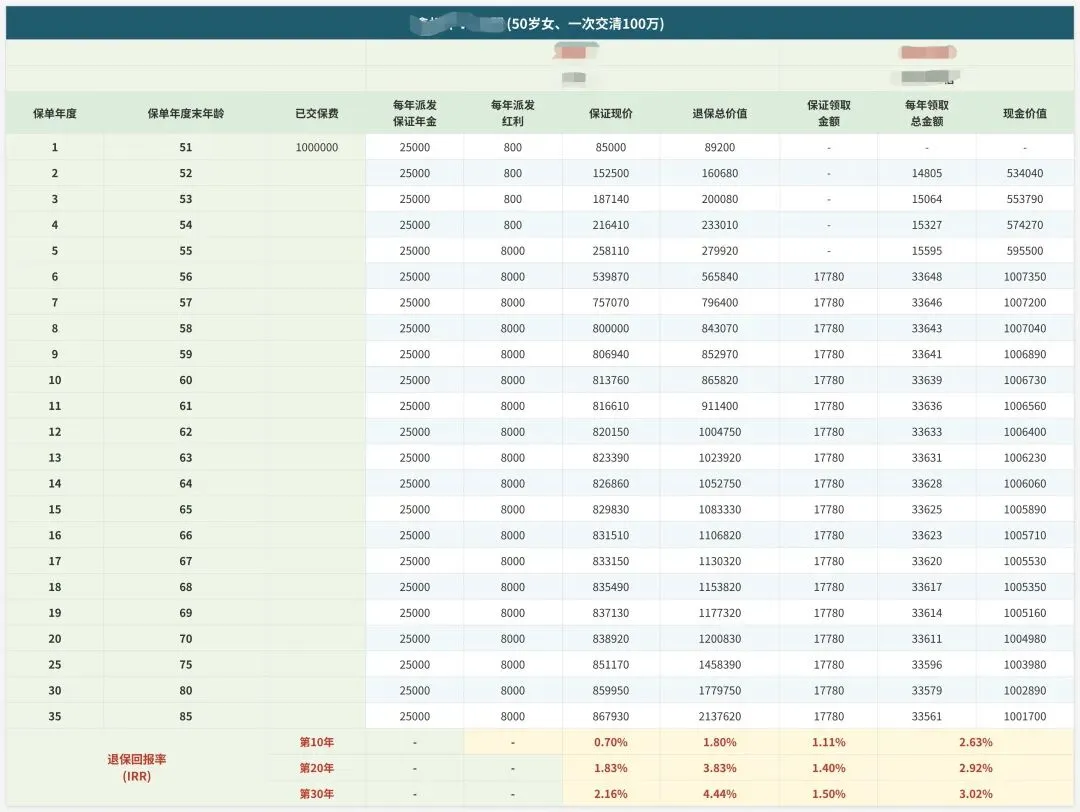

二、同等本金对标:分红型增额终身寿,稳健增值+无忧传承

同样投入100万,选择分红型增额终身寿,资产表现截然不同:

1. 零持有成本:无物业费、取暖费、维修费用,终身无需额外支出,不用费心打理。

2. 收益规则清晰:合同约定保底复利1.75%,叠加长期稳定分红,综合复利可达3.0%-3.5%。

- 持有10年:保底119万,预期价值134万

- 持有20年:保底149万,预期价值182万

- 持有30年:保底189万,预期价值246万

3. 灵活现金流:可按需每年减保取现,替代房产租金功能,现金流稳定无空置风险。

4. 传承优势突出:保险资产可依法规避遗产税,指定受益人定向传承,流程简单、无纠纷、无高额过户成本。

资产核心对比

三、代际差异:房产从“人生刚需”变成“下一代的包袱”

房产价值的转变,和不同世代的居住需求息息相关,三代人的处境,更是印证了时代的变迁。

80后、90后:房产是硬性生活刚需

对于80、90后群体而言,成长和奋斗的年代,住房资源并不充裕。结婚安家、子女教育、城市落户,都和房产深度绑定。拥有一套属于自己的房子,是立足生活的基本需求。

也正因如此,过去多年买房、囤房,成为这一代人主流的资产配置方式,房产的价值也在刚需支撑下一路走高。

00后、10后:彻底告别刚需,房产成为额外负担

时代发展至今,家庭住房总量早已饱和。

00后、10后这一代人,大多继承了祖辈、父母积累的多套房产。他们一出生就拥有充足的居住空间,买房不再是人生必答题。

可看似坐拥多套房产的背后,是源源不断的压力:

每年固定的物业、取暖、税费支出无法减免;二手房市场持续遇冷,房产转手难度越来越大,贬值风险逐年增加;未来继承环节,还要面对遗产税的支出。

昔日用来“传家致富”的房产,如今变成了年轻一代不得不承接的压力。房子越多,负担越重。

四、总结:资产配置思路,需要顺势而变

楼市黄金时代已经落幕,依靠房产保值、传家的逻辑不再成立。

当下市场,房产降价尚可出手,长远来看,只会陷入“贬值+高持有成本+传承税费”的三重困境。

结合代际需求来看,80、90后经历过买房刚需,也理解房产曾经的价值,但我们必须看清现实:留给下一代一堆难以变现、持续消耗成本的房产,并非真正的财富传承。

与其固守旧思维,不如顺势调整资产结构。将闲置房产合理变现,置换收益稳定、零打理、传承无忧的金融资产,既能守住当下财富,也能真正为下一代卸下负担,实现长久的财富安稳。

#房产贬值 #资产配置 #增额终身寿 #分红险 #遗产税 #8090后 #00后 #家庭资产规划 #理财科普

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?