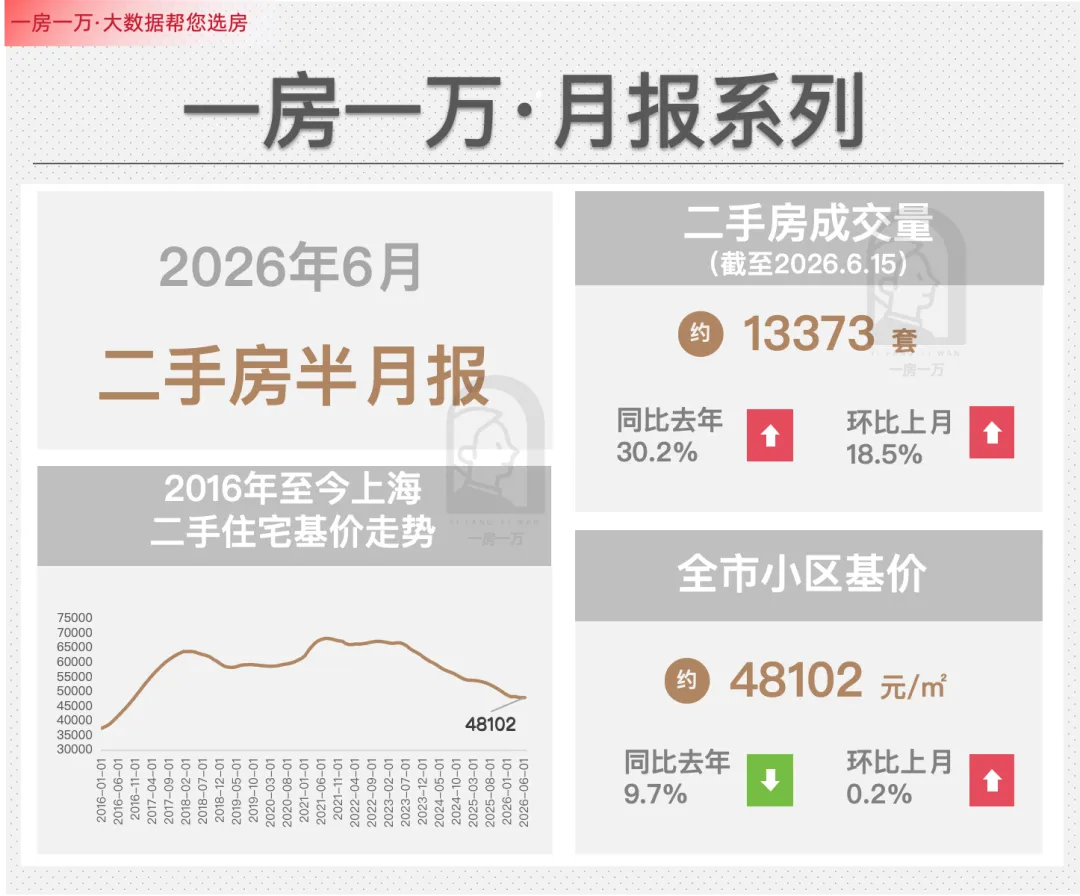

就在大家普遍觉得市场热度要衰退的时候,没想到6月份的上海二手房,再次超出预期!截至6月15日,上海二手房网签13373套,预估全月将站上2.6万+套。上海二手房,热度并没有没有断崖式下滑,反而韧性十足。

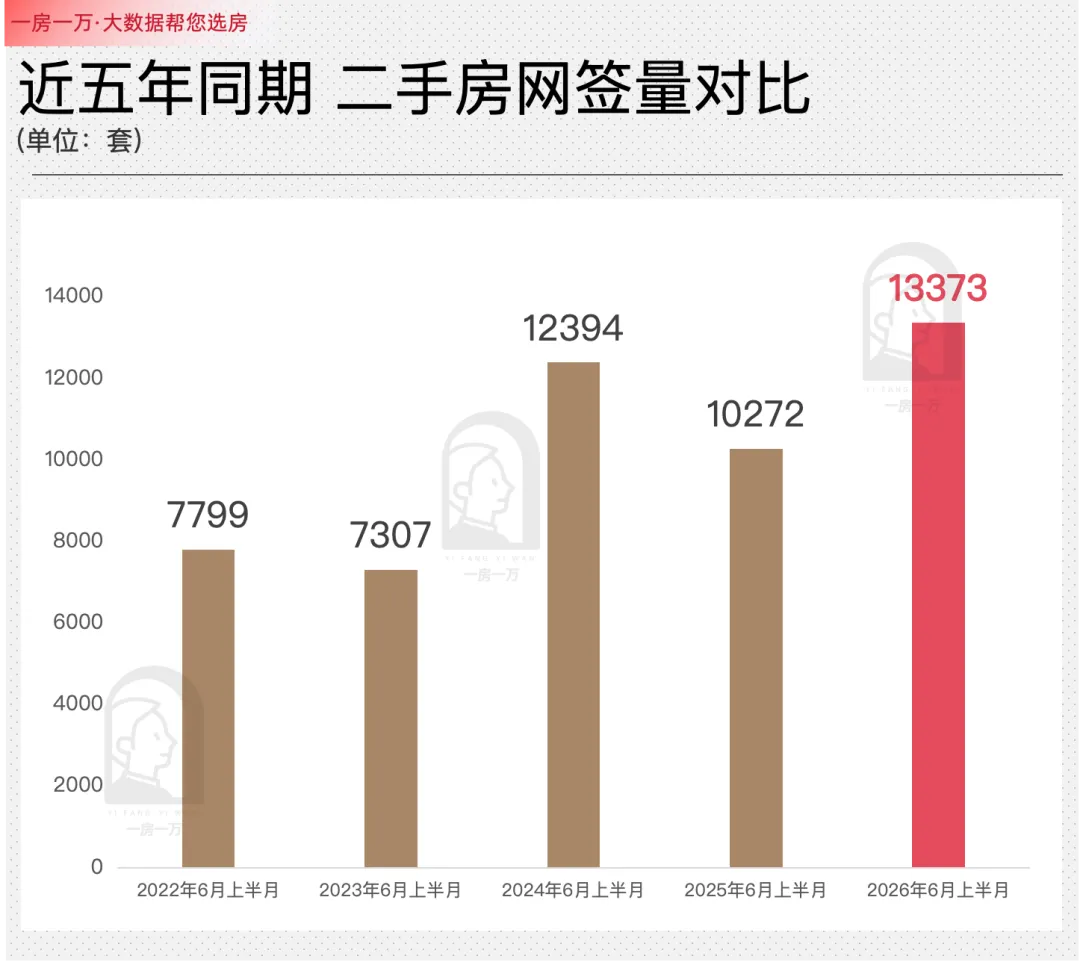

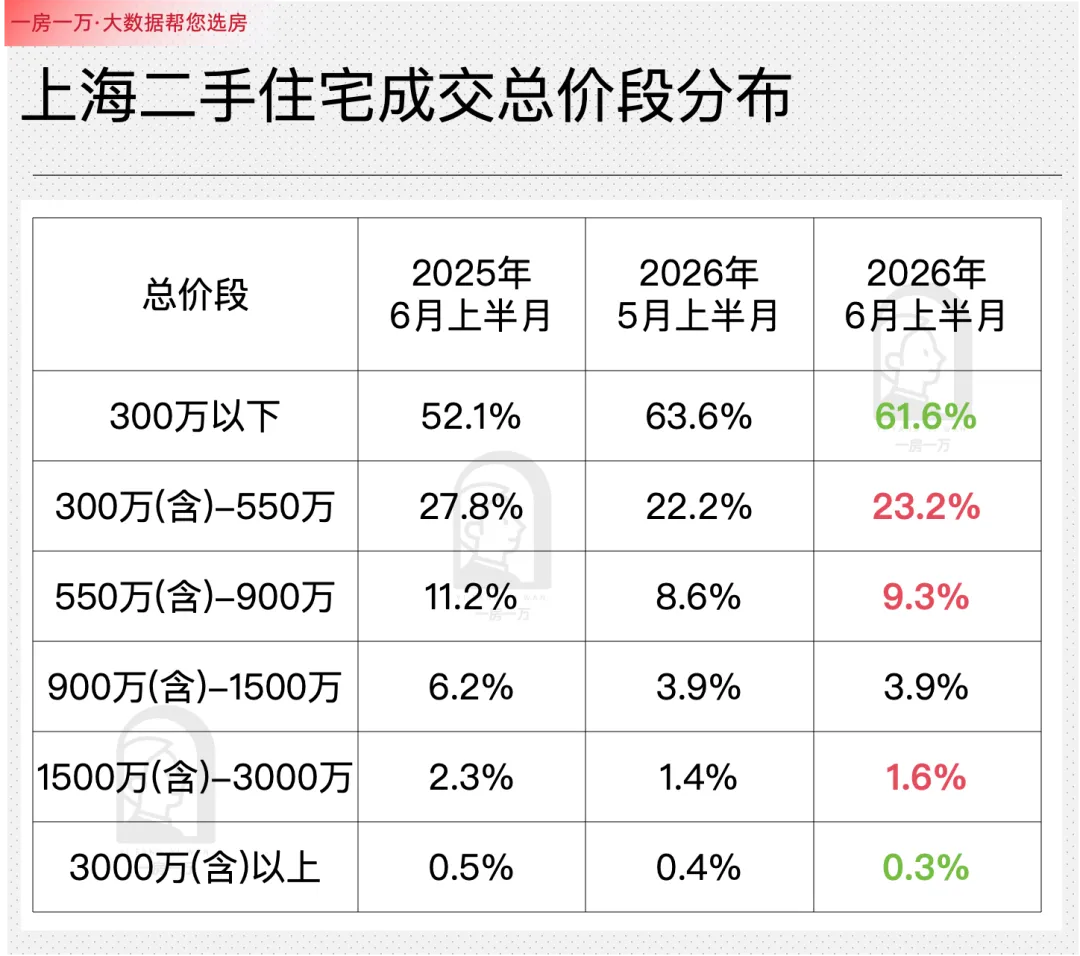

有一说一,六月份的成交量的确挺猛,生生走出了“淡季不淡”的热度行情。放在近五年同期去比,今年直接拿下了成交量TOP1。要知道,2024年6月还有5.27新政强力刺激;而今年6月,零政策加持,完全是市场需求的自然释放。意味着:上海二手楼市,已经进入放量筑底、自主修复的全新阶段。那么,大家最关心的改善置换链条,有没有跟着动起来?300万以下占比:63.6% → 61.6%(收缩)

300-500万占比:22.2% → 23.2%(扩张)

550-900万占比:8.6% → 9.3%(微扩)

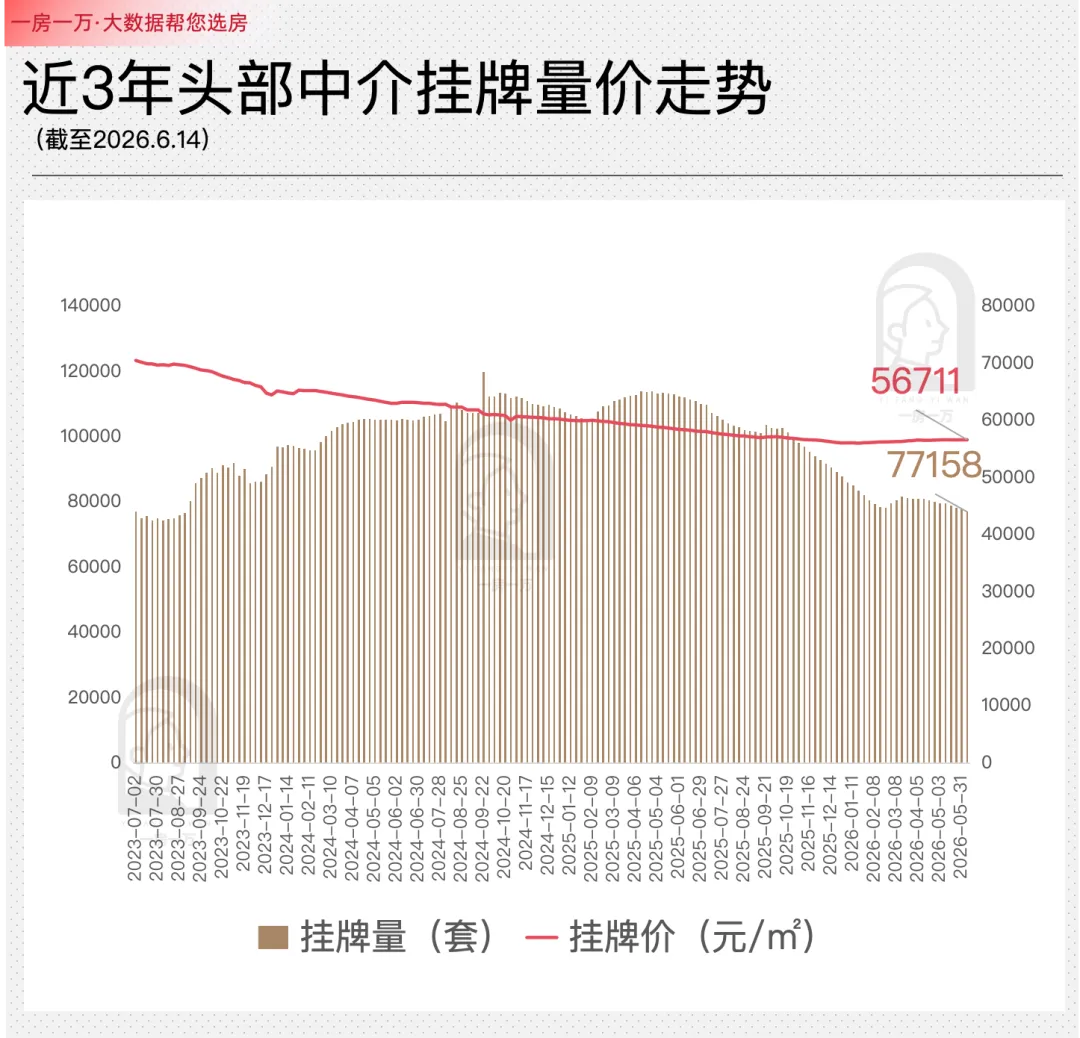

截至2026.6.14当周,挂牌量约7.72万套,较3月份高点(8.17万套)下降了5.6%。挂牌价方面,当下挂牌均价约56711元/㎡,较1月份低点(56116元/㎡)上涨约1.1%。——头部中介挂牌价,已连续5个月保持止跌微涨态势,挂牌价正在持续筑底。现在头部中介二手挂牌量,基本已经回到2023年4月份。当然,这一轮去库存,本质上是低价刚需房源的单方面扫货出清。- 市区老破小、郊区远大新、动迁房等300万以下低总价房源,更早地回调到了底部区间,成了成交主力。

- 而更高价位,尤其是550-1200万的中间层改善房源,则陷入了库存持续增压的困境。

这一分化格局,也直观地呈现了上海二手房艰难筑底的真相。

一方面,低总价刚需持续入场,给更高价位段的改善轮动提供了基础动力。

刚需是置换链条的“第一块齿轮”——只有底层跑起来,中上层才有被推动的可能。

300万以下房源的快速去化,意味着大量“卖旧”需求正在被激活。

这些卖掉老破小、远大新的业主,本身就是未来改善房源的潜在卖家兼买家。

尽管当前他们可能还在观望或攒钱,但每一套低价房源的成交,都在为下一级置换储备“弹药”。

另一方面,中高端购买力基于未来预期,换房虽有阻力,但较之以往,入场的决心变得更坚定了。

过去一年,观望是主旋律;而现在,情况正在变化。

我们看到,千万级新盘依然热销,头部中介带看量维持在高位,说明有支付能力的买家并没有离场,而是在等待一个“对的时间”。

他们对房价继续大跌的预期已经消散,对利率、税费政策的变化也基本消化完毕。

剩下的唯一阻碍,是卖家的价格僵持。

一旦中高总价段出现零星的价格松动,这批蓄势待发的购买力就可能快速转化为成交。

换句话说,阻力还在,但信心也在积累——这恰恰是破局前夜最典型的信号。

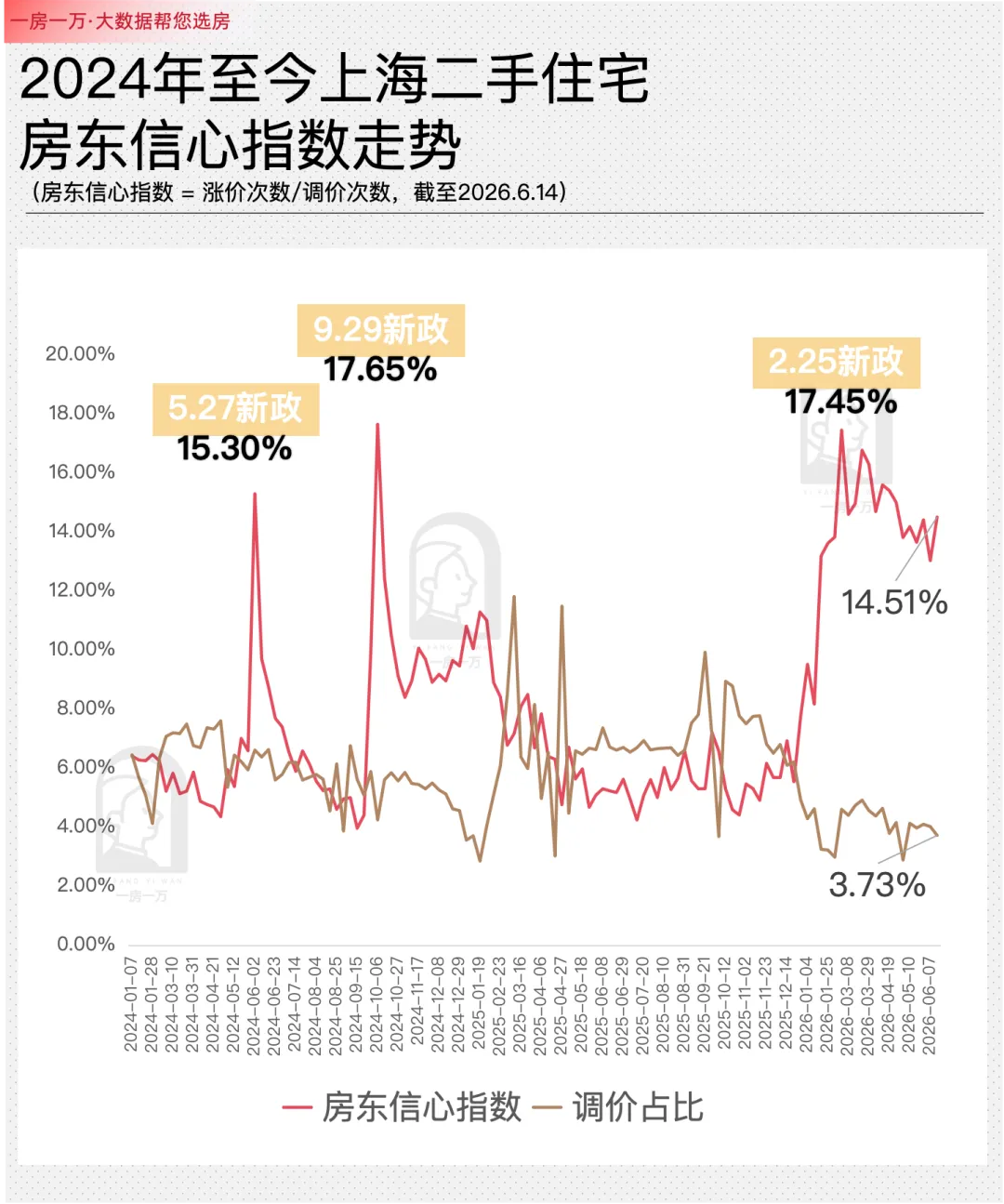

过去一年,基本是一边倒的买方行情,房东缺乏“话语权”。而现在,经由小阳春的持续放量,高性价比房源出清后,买卖双方在价格共识层面开始有了新的交锋,慢慢靠拢新的平衡奇点。最新一周房东信心指数14.51%,较去年同期高出不少,且持续3个多月稳定在15%左右。说明当下房东告别抛售情绪,预期整体趋于平稳、理性。同时,近期超96%的挂牌房东都选择不调价——

既不主动降价促销,也不盲目涨价抬盘。

上海二手房,买卖双方已经进入新一轮博弈期。

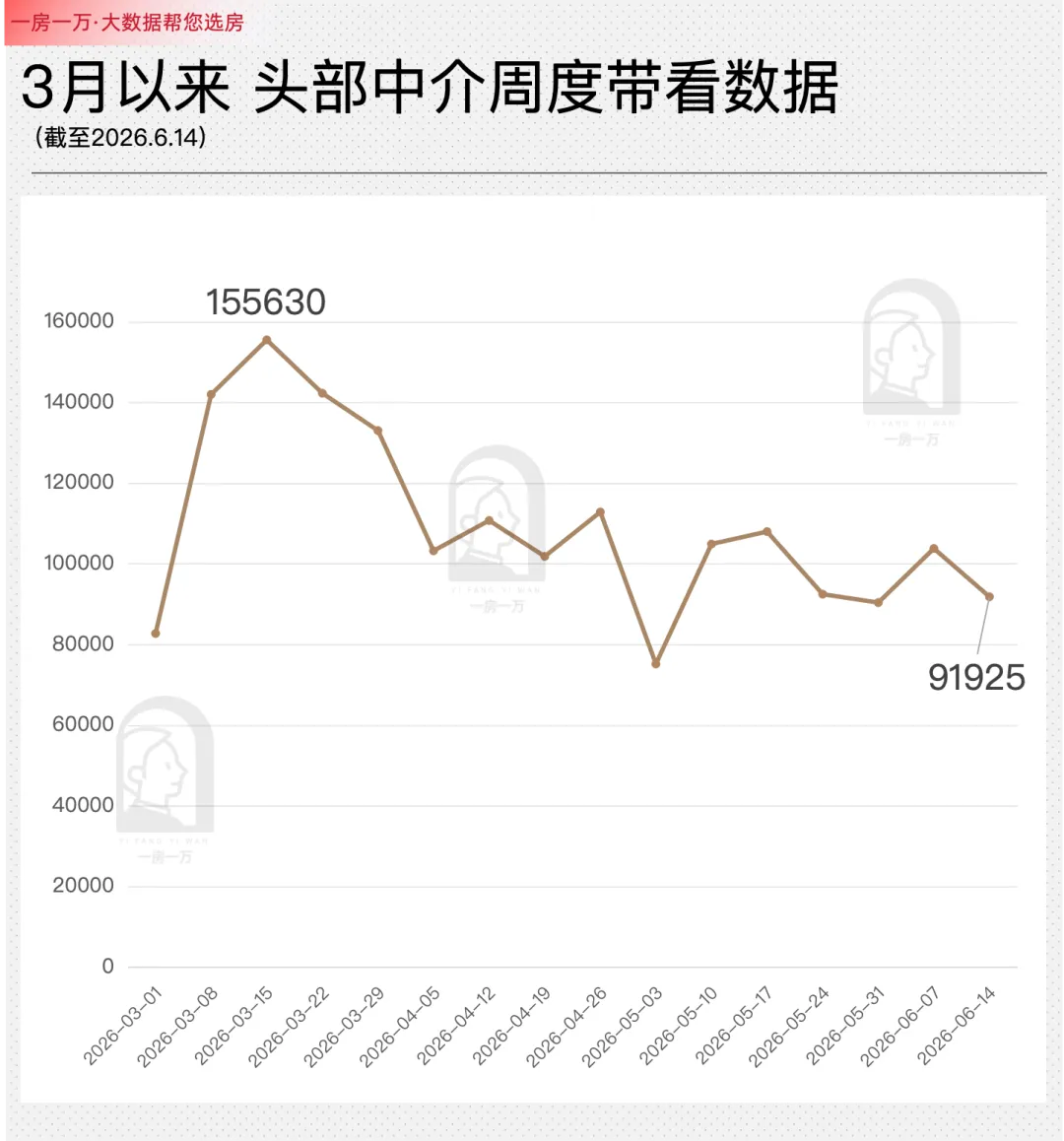

与房东的“躺平”形成鲜明对比的,是购房者持续高涨的看房热情。

最新一周(6.14当周)头部中介带看9.2万组,虽不及春季小阳春峰值,但依旧维持高位运行。市场购房需求并未因为房东锁死价格而迅速消退,反而依旧在积极寻盘、反复比价、等待最佳入手时机。购房者在看房路上积极进场,反复比价;房东则守牢价位、伺机观望。上海二手房供需关系以及市场预期,进入了新一轮平衡。

在我看来,6月份的成绩显然已经超预期了。

在无新政刺激、雨天干扰的情况下,全月预估2.6万+套,近五年同期最佳——这说明上海二手房市场的内生韧性比想象中更强。

能达到这样的水准,背后是三个“艰难但积极”的事实:

第一,市场在艰难筑底,且筑底方式正在从“普跌”转向“分化式回暖”。

低总价刚需房源率先完成价格探底,成交量持续放大;

中高总价改善房源虽库存承压,但挂牌价已连续5个月止跌微涨。

不同类型的住宅正在按各自节奏寻找底部,而不是一刀切的单边下行。

第二,买卖双方正在从不平衡走向新平衡。

超96%的房东选择不调价,卖方并没有完全失去话语权;

而9万组以上的周度带看量说明需求端并未退缩。

市场正在慢慢告别单边倒的买方市场。

第三,当前市场本质是“量升价平”,而量是价的先行指标。

300万以下房源的快速去化,正在为置换链条积蓄原始动能;

库存连续3个月下降,挂牌均价微涨,底部信号在累积。

未来如果成交量能够稳住甚至温和放大,价格修复就不会太远。