今天和一个做了十几年房产销冠吃饭。

他一直在杭州做二手房,前些年行情好的时候,带客户看房看到腿软。现在不一样了,坐下来就开始叹气。

“以前客户三天两头问哪有好的新盘,现在全在问我怎么出手。挂了半年卖不掉的,比比皆是。手上两三套的,月供扛不住,想卖又舍不得割肉。”

他手里攒了一波老客户,全是前些年通过他买房子的,不少人手里攥着两三套。以前房子是资产,现在越来越像负债——物业费年年交,房价还在往下走,租金也在降。

杭州近几年租金整体跌了5%以上,部分板块甚至跌了10%。一套500万的房子,月租金以前能租8000,现在7000都难租出去。算下来租金回报率不到1.7%,比存银行还低。

他问我:“手里几套老破小,是趁现在卖掉还是再等等?卖完的钱,还能往哪放?”

我跟他说了几个产品,从内地储蓄险到香港分红险,他反应都一般。直到我说到一个东西——快返型年金。

他眼睛一下就亮了:“这东西跟收租太像了,我那些客户不就是想要这个吗?不用修水管、不用催房租、本金还在。”

他天天带客户看房、算租金回报率,对“收租”这两个字太熟了。我一说,他就懂了。

一、他现在给客户算账,越算越难受

2026年,全国百城平均租金回报率大约2.4%。一线城市更低,平均只有1.66%。

一套500万的房子,一年租金收入大概8万出头。但这8万不是纯赚的。物业费、维修费、空置期、中介费、房产税……七扣八扣,到手6万算好的。

更扎心的是,很多客户当初买房是为了涨价,现在房价不涨了,租金回报率还比存款低,房子却卖不掉。

他原话:“以前房子是资产,现在越来越像负债。物业费年年交,房贷月月还,房价还在往下走。客户问我怎么办,我也头疼。”

二、快返型年金,在他眼里是什么?

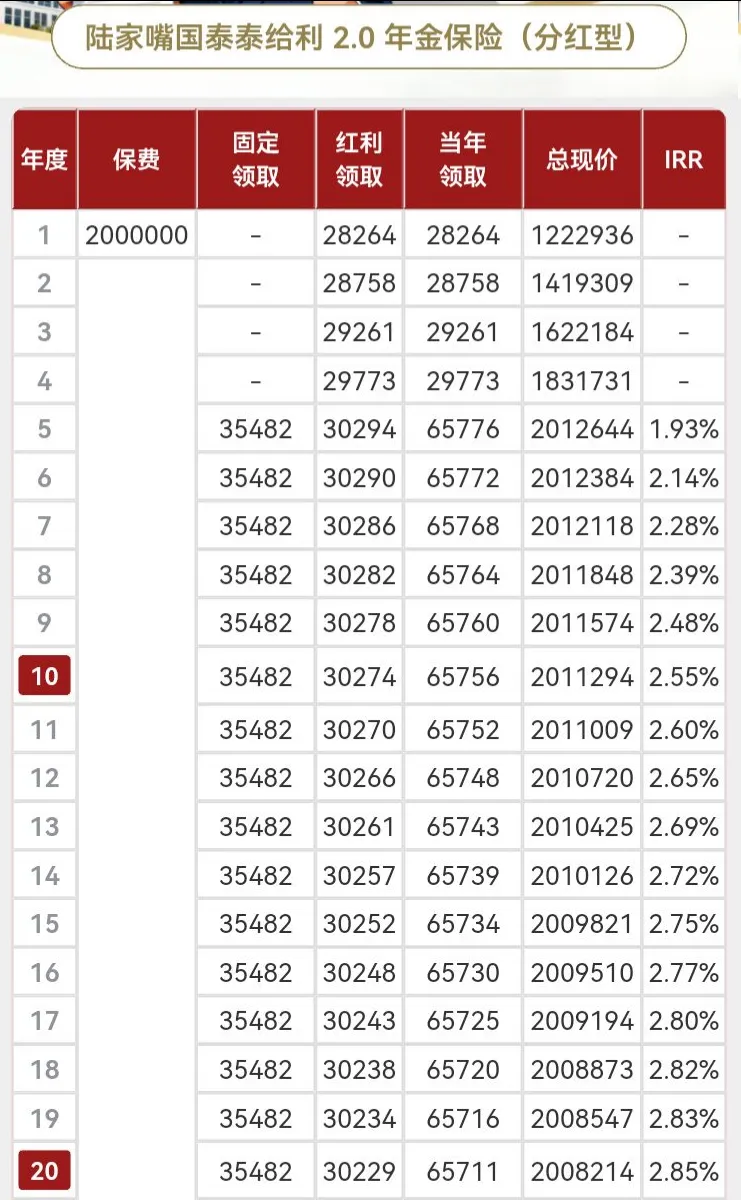

我跟他说了一款产品:陆家嘴国泰「泰给利2.0」——趸交100万,第5年起每年领钱,现金价值一直保持在100万左右。

他听完,自己总结了三句话:

“这不就是买房收租吗?”

你投入一笔钱,相当于“买房”。每年领一笔钱,相当于“收租”。本金一直在账户里,相当于“房子没跌价”。

“租金还不用操心。”

出租房子:租客跑路、马桶漏水、断租空置、中介抽成。年金:到点就打钱,一分不少,零维护成本。

“收益还翻倍了。”

200万买一年房租金收入有3.5万不错了,还有各种隐形支出和折旧费。200万买这个保险,第5年起每年领约6.5万(固定年金3.54万+分红约3万),占本金的3.27%。“我那些客户,要的是省心。”

三、为什么这东西比房子香?

第一,不用操心卖不卖得掉。

房子现在最大的问题是流动性。挂一年都卖不掉,急用钱只能割肉。年金不存在“卖不掉”的问题,退保拿回现金价值,合同写死的,不用找买家、不用看行情。

第二,现金流确定,不看市场脸色。

租房靠市场、靠租客。今年能租出去,明年不一定。年金靠合同,每年固定给多少、什么时候给,白纸黑字写好的。

第三,没有隐性成本。

没有物业费、没有维修费、没有空置期、没有中介费。你看到的收益,就是你能拿到的钱。

写在最后

利率越跌,锁定终身现金流的东西就越值钱。

快返型年金的逻辑很简单——把“买房收租”的模式,平移到一个不用操心、不用维修、不会断租、不会卖不掉的“金融房产”上。

你的本金一直在,每年稳稳拿3%以上的“租金”。

#快返型年金 #保险

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?