关注我👆,一起打开视野规划未来

大部分客户朋友聊起子女婚姻,最关心的是怎么在不给孩子添堵的前提下,给孩子留点安身立命的底子。

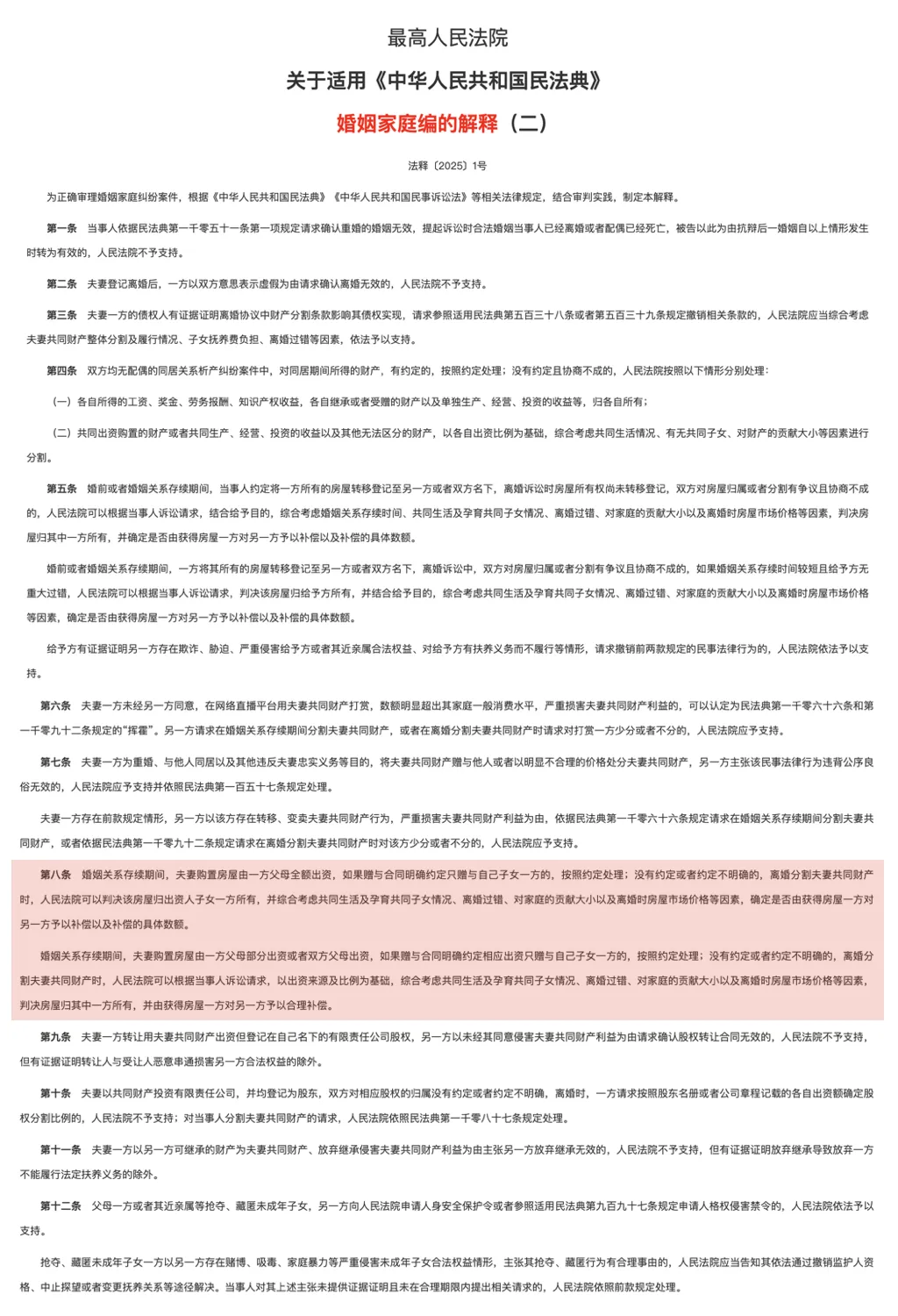

《民法典婚姻家庭编解释二》第八条出来后,很多多套房的家庭觉得踏实了。因为新规强化了“资金溯源”和“酌情考量”,大家觉得那些靠欺骗、闪离来分家产的极端个案,终于在法律层面上被堵死了。

但作为一个了解过不少真实判例的人,我想泼个冷水:只要我们留给子女的财富形式还是最基础的“现金”和“房产”,在长达数年甚至十几年的婚姻长跑里,它天然就会在生活的推进中产生难以修补的“消融盲区”。而这,往往与恶意无关。

现金的死穴:因为彼此信任,它才在生活里无形“蒸发”

很多父母觉得,结婚前直接定向赠予几百万现金,这总归是白纸黑字的婚前财产,最安全。

现金最大的优势是流动性,而它最大的死穴,也是流动性。在婚姻里,这笔钱之所以会失去原有的个人属性,恰恰是因为年轻人对这段婚姻毫无保留的投入:

理财的“泥潭混同”: 带着几百万步入婚姻。为了让小家庭过得更好,今天一起买个基金,明天转进余额宝赚点收益,中间还不断存入两人的工资和年终奖。几年过去,这笔钱在两人的共同规划下买进卖出折腾了上百次。 到了真正需要清算的时刻,在冰冷的银行流水面前,谁能把当年初始的那几百万,从这一大摊混合了共同汗水的“流水泥潭”里完整抽离出来?一旦无法自证,法律为了保护婚姻共同体,就会直接视为共同存款。

生活的“优质对冲”: 婚姻是两个人的齐心协力。另一半想换辆车,用婚前存款垫一下;孩子要上私立,用卡里的钱先交学费。这种家庭内部的日常消耗,在真挚的情感和生活刚需下,会一点点替代掉原本的婚前现金。钱花掉了,转化成了每年都在贬值的消耗品;而对方名下的薪水、社保和核心职业资产却完好无损。 这不是算计,这是恩爱夫妻最常见的生活常态。结果却是一方的个人底子,在生活的磨损中无形地蒸发了。

房产的死穴:因为共同付出,它必然迎来重新洗牌

既然现金容易混同,那婚前全款买套核心城市的房子,死死咬住不加名,总该万无一失了吧?

确实,现在的法律不支持婚后闪离的人直接分走一半房产。但法律防得住恶意的利益博弈,却防不住漫长岁月里,一个家庭为了长远发展的正常“重组”。

房产在婚姻里,最不可避免的两个字,叫置换。结婚第5年,孩子要上学了,或者家庭迎来了二胎,小两口跟老两口商量:“把那套小的婚前房卖了,换套学区大房吧,给孩子更好的环境。”

只要这个决定一做,资产的性质就彻底变了。卖掉旧房的500万,变成了新房的首付,哪怕多贷了100万,哪怕名字只写了一个人,这套新房也已经悄然升级成了“婚后共同持有的资产”。

很多人说,新规不是说可以“资金溯源”吗?证明首付100%来自老房子不就行了? 但如果这场置换发生在结婚第5年、第10年呢?

到了法庭上,法官行使自由裁量权时,绝对会重重地保护这份长线的陪伴与家庭贡献。这恰恰是法律充满人情味、尊重情感付出的体现。 但从父母的角度来看,你当年全款给孩子留下的绝对个人资产,就在这风雨同舟的婚姻里,合情合理合法地转化为了双方深度绑定的共同财富。

父母思考

为人父母,最深谋远虑的理智,不是在年轻人的婚姻里埋下怀疑的种子,更不是天天教孩子去算计和防备对方。生活本就不易,如果带着猜忌步入婚姻,那日子注定过不长久。

理智的父母,往往选择做“规则的架构者”。

通过提早调整资产形态,把部分容易引发日常争端、容易在长线生活中被无形消耗和自然混同的重资产(如过多的房产和现金),转化为跨周期的、独立于年轻人婚姻防线之外的“代际专属契约”。

这其中的深意,实际上是把关于金钱的复杂重担、复杂的持有成本以及潜在的风险,通通留在了父母这一辈的架构里,给子女最体面、也最温柔的长线庇护。

文中观点及法条逻辑仅供法商常识科普,具体司法实践以各级法院实时判例为准,不构成任何投资或法律建议。资产配置需根据个人实际财务状况咨询持牌专业机构。

-------------------------

感谢相遇! 香港资讯只是起点,后期的多元配置、资产防守、教育规划与医疗资讯,需同频的人互通交流。 欢迎加入我们的【视野同步群】,一手实操资料都在里面。

有需要请勇敢链接:JudyD2012(手动 🔍 即可,期待并肩看世界)

更多阅读

为什么生活物价极高的地方,长期的重疾和人寿保障反而更便宜?

“受益人”填写的学问:如果不写名字,最后这笔钱给了谁?

婚姻法里谈的全是钱,不是感情

广东夫妻可互查房和车!香港保单隐私还能守住吗?

这些“资产”,其实都不生钱