谢谢关注。Jolleen目前并不卖楼,因为卖楼不专业。

写这篇文章的初心是为了统一回复新来港移民和留学客户们的要不要在港买楼(毕竟涉及到居住需求、地址证明续签、买房还是租房等)、以及保险客户们的买保险还是买楼的疑问。

上周三,Jolleen去看了香港新推出楼盘“天玺天”!位于香港著名的34校网九龙城区内启德,是新鸿基地产开发的高端住宅项目,开放两日内便吸引了超过7000人次参观,可谓相当火爆。对于新来港移民或内地中产/高净值家庭是否值得入手?

先看一段新鸿基官方宣传片。

看完宣传片,是不是和Jolleen一样有点心动,蠢蠢欲动...似乎就是为自己量身定制! 哈哈,不要着急~

没有卖不出的房子,只有卖不出的价格

这个楼盘不管是地理位置、还是商业、教育配套,Jolleen都觉得无可挑剔,唯一的遗憾就是觉得客厅迷你了些。但没有卖不出的房子,只有卖不出的价格。接下来,我们一起算笔账。PS:已经实现了财务自由的老板们完全不用理会~

首批房源的平均售价为每平方英尺1.9万港元,其中一室一厅为588万港元起,两居室为846万港元起。值得注意的是,新鸿基地产在竞得天玺天地块时的成交价为253.61亿港元,平均每平方英尺约为1.77万港元,这一价格创下了香港最贵住宅用地纪录。

客观来说,相较近几年来大陆人扎堆来买的启德城中心的新盘价格,天玺天项目不仅地理位置优越,紧邻启德地铁站,而且其售价也是目前最亲民的。

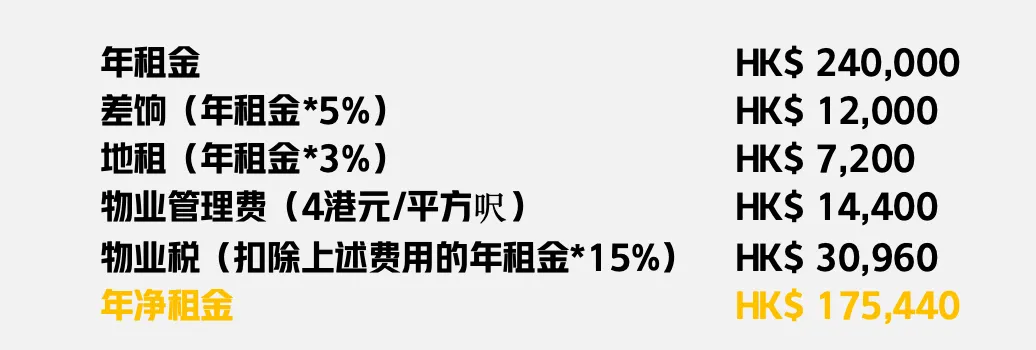

Jolleen较中意的是收租黄金户型一室一厅299尺(约大陆28平方米,公摊面积可忽略,香港的1尺约等于0.093平方米),带装修总价约588万港币起。同时,还有一些购房成本包括律师费、印花税等,预计约10多万港元,总计约600万港元。

如果仅从投资角度,用来收租,租金可达约2万港币/月,理论上约25年回本。但香港房产持有成本并不低,除了比较高昂的物业费,还有相应的一些税收成本等,如差饷税(类似房产税)、地租、出租物业税等,扣除后整体需要约34年回本(如果房子不空租+租金稳定的情况下)。

差饷(rates),政府对房产物业征收的税,用于支付公共服务开支。地租(government rent),土地为政府所有,业主缴付地租以换取占用土地的权利。购房无论自住还是出租,均需缴纳差饷、地租和物业管理费,而出租的租金所得还需缴纳物业税。

当然,这个租金回报比和大陆平均需要50年以上相比,强了不止一点点。但对数字敏感的老板们,不妨算一下,投入600万港元,每年实际到手仅17.5万港元,年投资回报为2.9%。

相较于内地持续下降的存款利率,每年2.9%的收益已经相当不错了。然而!考虑到资金已经流向海外市场,在香港,同样的600万港元本金能找到更好的投资机会。选择香港保险可以实现全球资产的多元化配置,而若投资于房产,则意味着将原本可以分散至全球的投资机会,限制在了某一条街上了。

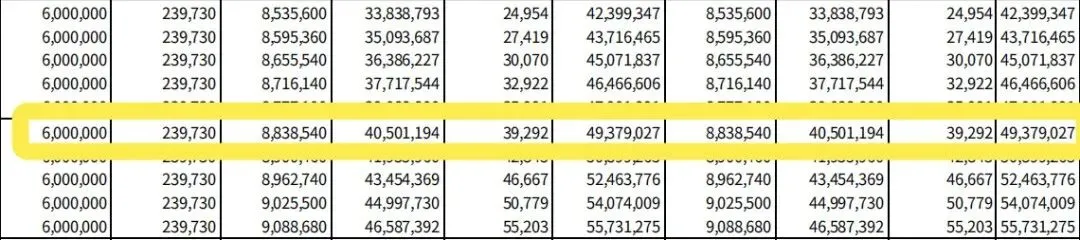

假设将600万港元投入储蓄分红险,并分5年缴付,那么到了第10年,预期收益率4.29%;而到了第30年,预期收益率将上升至6%,本金翻5倍。随着持有时间的延长,收益也会相应增加,预期收益率最高可达年复利6.5%。这就是复利的魅力。

此外,在紧急需要资金的情况下,保险允许部分/一次性灵活提取款项,而房产却无法拆分出售,不能只卖一个客厅来变现。

同时,对于希望获得稳定每月被动收入的人来说,亦可以从投保后的第6年开始,每年能预期领取24万港元(相当于每月2万港元,约等于租金收益),并终身享受收益。这种领取模式如持续到第30年,届时账户中仍将有约880万港币(保证部分)+4000万港币(非保证部分)的余额。而30年后的房价是多少?这可能是个大问号。

之后,还可继续领取这笔收益,或者选择将其传承给下一代。保单传承简单且没有额外的费用~ 如是房产过户或传给下一代,不仅有繁琐的流程,还可能面临高昂的税费!

升值空间有多少?

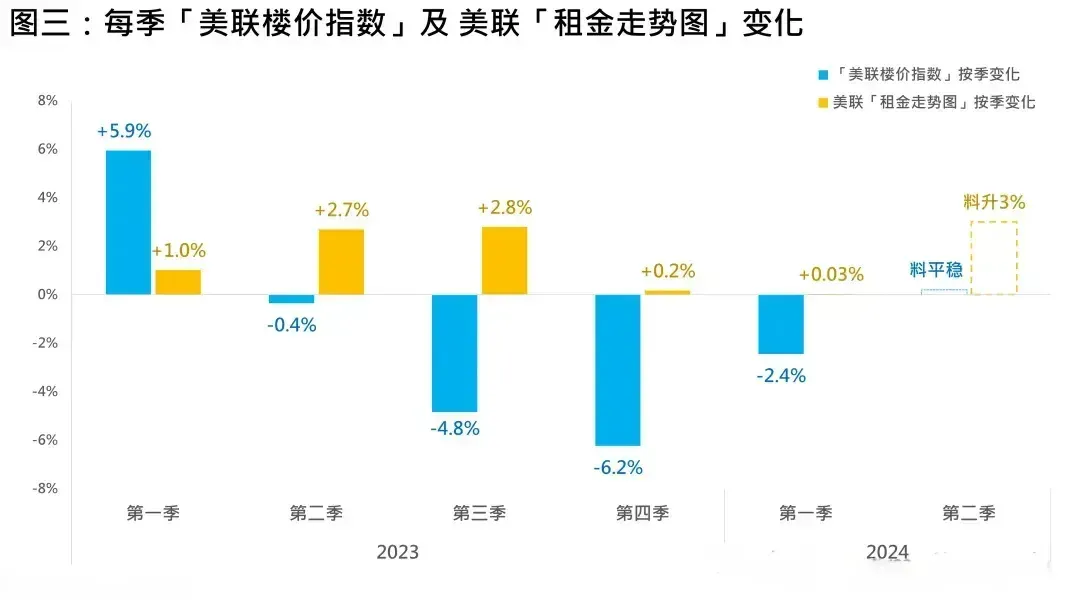

在撤回辣招之后,地产开发商的一手住宅价格并未上涨,反而下跌了,这可能主要是由于香港房地产市场仍面临着巨大的库存压力、以及目前的全球大环境影响。根据香港房屋局的数据,截至2023年底,香港楼盘的库存数量已达到了2.03万套,这是自20年以来库存量的新高峰。同时,潜在的新建楼盘数量也创下了历史新高,达到了10.9万个单位。这些库存需要时间消化,可能会对未来楼价形成一定压力。

一些分析师指出,长远角度来看,当前香港房价仍处于较高水平 “太贵了”。目前这种大环境下,用高杠杆去赌房价大幅上涨,风险系数恐怕有点高。

Jolleen爱香港,但对香港房产,我个人是相对保守的,就如现在的深圳房产。

*风险提示:本文素材、数据来源源自各保司、地产官方媒体、及少部分网络图片。内容仅供参考,无销售导向或倾向性,亦不能直接作为投资意见。

专做香港 新加坡 身份|本硕留学 |保险 |资产配置 专业客观 更高性价比! 加微信:Jolleen