在5月份楼市的数据出来之后,大家才发现:今年5月的楼市,有些不同寻常。

过去5年的楼市有一个“魔咒”,就是每年三四月份的小阳春过后,到5月就出现下跌的趋势。往年这个时候,重点城市的二手房成交量环比会下降10%到15%,房价也随之走低。

但是今年又如何呢?

5月份并没有降温,而是成为了一个分水岭。一线城市的房价已经稳定下来了,一些二三线城市也开始向好的方面转变。

最关键的是,这次打破常规的主角是:二手房。

01、成交量起来了,而且不是小涨

以数据来说明问题。

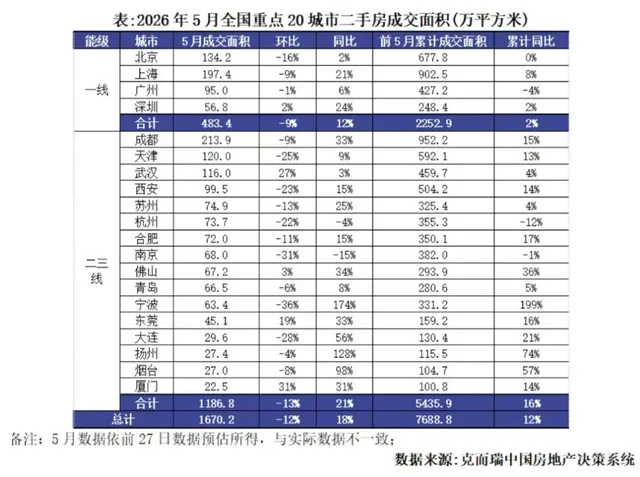

5月份重点二十个城市二手住宅成交量为1670万平方米,同比上升了18%,而今年前5个月累计成交面积同比上涨了12%。

这并不是空洞的数字,其中包含着真实交易的发生。

一线城市也跟着一起复苏了。

成都、上海、北京、天津、武汉五地月度成交量均在一百万平方米以上,合计占到重点二十个城市总成交量的六十五点八%。

广州和西安的面积都接近于100万平米,已经非常接近了。传导效应十分明显,从年初只有上海一枝独秀到现在五六个城市同时崛起,市场复苏并不是一阵风。

最严重的是宁波,今年前五个月同比上升了199%。

但是去年基数较低的原因也存在,所以压抑了很久的需求正在得到释放。到6月份的时候,这样的局面仍然在继续——截止到6月中旬为止,有11个城市的新房成交量都出现了增长,其中上海一直保持在每月2.7到2.8万套之间.

而广州更是连续3个月稳定在了每月1万套左右,小阳春变成了小长阳。

02、挂牌量猛降,业主心态变了

更有趣的是供应方的变化。

5月份有25个城市新增挂牌房源只有12万套,比上个月下降了41%。那么这又是什么样的情况呢?业主也不再感到紧张不安了。

存量挂牌也有所减少。

4月底存量为213万套,环比下降了1.6%,比最高点下降了4.3个百分点。一线城市的数字就更加直观了,北京减少了2.5万套、上海减少了3.4万套、广州减少了1万套、深圳保持不变。

二三线城市也不甘落后,杭州减少了1.9万套,天津减少了上万套,苏州、合肥等地也都出现了下滑。

到6月份的时候,这种状况已经越来越严重了。

上海每周减少四百六十到五百套房子,北京每天减少三套左右。可以用来说明的就是上海的去化周期只有三个月。

业内认为一年内供应量小于需求量就属于供不应求,而3个月内房源被售出的比例达到100%就可以说是房源短缺了。

在过去的几年里,这是不敢想象的事情。

03、二手房价格开始抬头

统计局发布的70个大中城市的数据中,北京和上海二手房价格已经连续四个月环比上涨;而广州、深圳也连续三个月出现环比上涨的情况。

一线城市,全部出现在了涨幅最大的城市名单上。

但是有一个残酷的事实是,有些城市在吃肉,有些城市在喝汤,还有一些城市甚至连碗都没有办法拿起。

武汉、徐州、唐山、包头、泸州、长沙、秦皇岛等地的城市,累计跌幅仍然超过8%。

04、为什么今年5月没有降温?

这背后有三个原因在叠加作用。

①政策方面:

从2025年开始连续实施的降息、放松限购等一系列政策的影,响逐渐体现出来,这并不是某个单独的政策所起的作用,而是多条政策措施一起产生的效果。

②价格方面:

经过三年四个月左右的时间进行调整之后,一些城市的房价又回到了比较合理的位置上,刚需也不再需要等待更低的价格了,心理预期的变化比实际的价格要重要得多。

③预期方面:

业主不再恐慌性抛售,买家也不再幻想有“更低的价格”,双方的预期都趋于平稳3. 该平衡为市场的健康发展提供了基础。

05、但楼市分化,的确是现实

虽然没有感觉到寒冷,但是也不能说所有的城市都会“慢慢变暖”。

房地产市场分化的情况从来没有如此严重。上海去化周期只有三个月的时候,一些三四线城市去化周期仍然长达二十多个月,这并不是数量上的区别。

大趋势就是:分化、极致分化、极致差异化。

值得留意的是出现3个积极信号的城市,即成交稳定增长、挂牌减少、房价上涨。但是很多弱二线以及三线城市的处境依旧很艰难。

写在最后:

楼市的分化从未像今天这么残酷。但有一点可以确定——第5年了,"5月必冷"的老规律,今年终于被打破了。

这个破局,既是政策的结果,也是市场自我修复的过程。

对于置业者来说,关键不是楼市整体怎么样,而是你所在的城市、你要买的房子,处在什么位置。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?