从「房产传家」到「金融传家」:星享家办用保险解锁传承新范式

- 2026-06-29 19:14:45

星媒体深度分析︱

(导语:房产传承困局与保险破局)

《民法典》实施三年间,全国法院受理的继承纠纷案件激增42%,独生子女继承父母房产却“分不到全款”的案例屡见报端。当“祖宅传三代”的传统遭遇法律与市场的双重挑战,泰康星享家办作为泰康自营家族办公室,正用“保险+AI+生活服务”的三维方案,为高净值家庭提供“确定性传承”的新选择。

一、房产传承的三大困局,正在瓦解传统“家业”概念

1. 法律风险:

- 案例:李阿姨的独子仅继承房产1/6份额(配偶、子女、父母均分遗产)

- 数据:70%的家庭未提前规划遗嘱,导致继承纠纷耗时超2年

2. 市场风险:

- 房产价值波动:过去5年一线城市二手房挂牌周期延长至180天

- 变现成本高:继承房产需缴纳契税(1%-3%)、公证费(0.3%)等

3. 情感风险:

- 调查显示:60%的继承纠纷导致亲情破裂,房产最终被拍卖分割

二、泰康星享家办的破局之道:用保险构建“金融传承体系”

1. 保险传承的三大确定性

- ✅ 定向传承:可指定非直系亲属为受益人(如孙辈、外甥),排除法定继承干扰

- ✅ 金额确定:增额终身寿险复利写入合同,不受市场波动影响

- ✅ 流程极简:理赔金最快7天到账,无需公证、无需其他继承人同意

2. 星享家办的“AI+人工”双规划

- AI传承沙盘:输入房产价值、家庭结构,3分钟生成保险替代方案

- 专家团队:律师+财富规划师+健康管理师联合定制传承路径

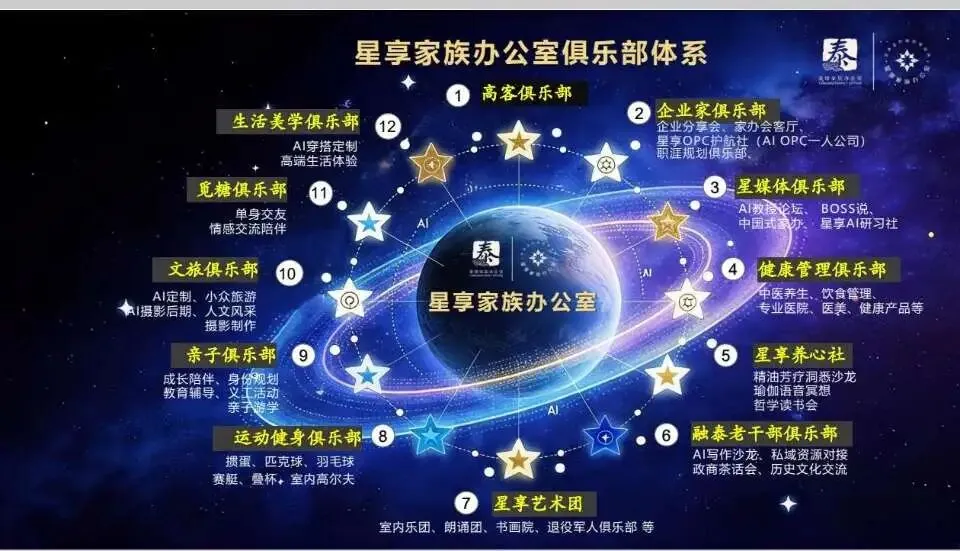

3. 保险与泰康六大私享服务+星享12大俱乐部的协同增值

- 传承客户可终身免费参与星享12大俱乐部活动

- 保险金可对接泰康国投信托,泰康之家,泰康医疗,泰康安宁疗护,生命纪念园等高端专属服务

三、高净值家庭的传承新范式:房产+保险+保险金信托的组合策略

案例1:张总家族的“双轨传承”

- 房产处理:保留核心地段房产作为“家族精神符号”

- 保险配置:出售非核心房产,配置5000万增额终身寿险,或年金险

- 效果:子女每年领取200万教育金,身故后1.2亿理赔金直接注入家族信托

案例2:刘女士的“防婚变设计”

- 保单架构:指定女儿为受益人,附加“婚姻风险隔离条款”

- 法律背书:经法律合规审核,确保保险金为女儿个人财产

四、星享家办的“传承服务生态”

1. 前端教育:每月举办《民法典与传承》沙龙(已覆盖300+家庭)AI设计二代陪跑计划。

2. 中端配置:提供“房产转保单”一键测算工具(精准对比传承成本)

3. 后端服务:

- 年金保险万能账户可直接支付泰康之家费用,医疗费用,文娱费用,无忧享受美好享老生活,重塑社交圈层,无需子女操心,保持晚年尊严

- 对接泰康信托,实现“保险金→家族信托→后代定向分配”的无缝衔接

(结语:传承是责任,更是艺术)

当房产从“传家宝”变为“烫手山芋”,泰康星享家办正用保险工具,将传承从“法律博弈”升维为“爱的艺术”——通过精准的保单设计,既能保留房产的精神价值,又能用金融资产解决现实问题,更可通过星享俱乐部的高端服务,让财富传承伴随文化滋养。

现在联系泰康星享家办,即可获得:

✅ 免费《房产传承风险评估报告》

✅ AI生成的“房产+保险”组合方案

✅ 星享俱乐部传承主题沙龙名额

泰康星享家办传承服务专线:☎17622838539

#泰康星享家办#传承#保险金信托

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 点击查看→ #小程序 ://贝壳找房丨二手房新房租房装修/花语江南/L298zHIFFHFynHy 花语五期大平层 高区湖景视野 拧包入住 192.87平米

- 量价齐涨——2026年5月关山大道板块二手房成交明细及市场分析

- 收藏!合肥买新房二手房最全最新政策汇总(26年6月更新)

- 6.26早读丨深圳二手房议价率连降半年后微幅反弹,300万以内刚需房源可谈空间最大;深圳再出总价百亿"王炸"宅地,楼面价8.79万/㎡

- 济南买房必看!新房、二手房税费全解析,90% 购房者都踩过这些坑

- 买二手房想省钱?先搞懂什么是“满五唯一”

- 重庆好房子十条新政落地!二手房连涨两月+品质住宅时代到来,6月购房全解析

- 上海放大招!二手房成交0佣金!传统房产中介要被彻底改写?

- 6月楼市数据出来了!二手房持续回暖,但新房还在分化

- 上半年即将过去丨塘栖二手房住宅小区均价,出炉