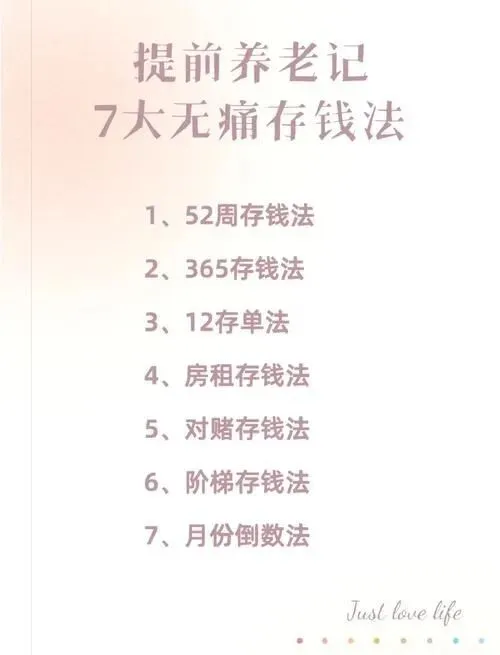

给独生子女留钱的最高级方式:不是房产,不是存款,而是一个”取之不尽”的现金流结构!

最近有个新闻把我看得五味杂陈。

一个杭州的独生子女家庭,父母去世后留下三套房、五百多万存款。结果不到三年,这孩子就把家底败光了。炒币亏了一波,创业又栽了一波,还遇上个”会花钱”的前任。现在三十出头,负债累累,只能回老家啃亲戚。

讲真,这个故事我太熟了。在香港金融圈混了十几年,我见过太多这样的案例。父母辛苦一辈子攒下的家业,到了孩子手里,三五年就能”清零”。

这就引出一个很扎心的问题:咱们这些40岁上下、手里攥着100到1000万的中产和老板们,到底该怎么给独生子女留钱?

留房子?现在这行情,你敢打包票十年后还值这个价?留存款?利率一降再降,通胀一点点吃掉本金,孩子还能随时取出来挥霍。说白了,你留的是”资产”,但孩子看到的是”余额”。余额这东西,是会归零的。

今天我想跟大家聊一个不一样的思路——不是留一笔”钱”,而是留一个”取之不尽”的现金流结构。

先说清楚:传统的留钱方式,到底有什么”坑”?

咱们做生意的人都讲究”算账”。那我今天也来帮大家算一笔账:传统的留钱方式,风险到底在哪里?

第一个坑:房产。

很多人觉得,房子是硬通货,留给孩子最踏实。但你仔细想想,这几年楼市什么行情?2021年高点买的房子,现在腰斩的一大把。更别提房产的流动性——真要急用钱的时候,卖房周期少说三个月起步,遇上行情不好,半年卖不掉太正常了。

还有一点很多人没想到:房子是可以被分割的。孩子将来结婚了,万一婚姻出了问题,这套房子算谁的?官司打起来,头都大。

第二个坑:存款。

这个就更扎心了。现在银行存款利率多少?三年期定存跌破2%了。你存500万,一年利息不到10万。再扣掉通胀呢?实际购买力每年都在缩水。

更关键的是,存款太”好取”了。孩子想花钱,去银行一转就出来了。你活着的时候还能管管,你走了以后呢?那就是一个没有上锁的钱包。

我见过一个案例,父母留了800万存款,孩子三年之内被”朋友”忽悠去投资各种项目,全打了水漂。你说这钱,是留给孩子的,还是留给骗子的?

第三个坑:直接给现金或转账。

这个最简单,也最危险。钱到手的那一刻,就脱离了你的控制。孩子有没有理财能力、会不会被人骗、婚姻稳不稳定——这些你都管不了了。

讲真,咱们辛苦打拼一辈子,求的是家业延续,不是给孩子发一张”彩票”让他去赌。

那什么叫”现金流结构”?

说白了,就是把一笔”死钱”变成”活水”。

你不是直接给孩子一堆钱,而是给他设计一个”水龙头”。这个水龙头,每个月、每年自动流出一笔钱,够他体面生活,但他关不掉、也一次性取不出来。

这就好比什么呢?就好比你开了一个奶茶店,然后把店”写”给孩子。孩子拿到的不是店本身的价值,而是每个月分红的那份收入。店还是店,一直在那儿运转,但孩子每个月都能收到钱。

关键是什么?他败不掉这个”店”。 因为店的产权被锁住了,他只能享受分红,不能卖掉。

这就是现金流结构的核心逻辑——把”本金”和”收益”分开。本金锁住,收益释放。

你可能问了:这听起来挺玄乎,具体怎么操作?

别急,咱们一个一个说。

三个核心工具,帮你搭建”取之不尽”的现金流

工具一:年金险——最”傻瓜”的现金流工具

年金险是什么?简单说,就是你现在交一笔钱给保险公司,保险公司承诺在未来某个时间点开始,每年(或每月)给你孩子发一笔”工资”,发到他老、发到他死。

这笔钱的金额、时间、发放方式,都白纸黑字写在合同里,跟市场涨跌没关系。

它最大的好处是什么?锁定。

孩子想一次性把钱取出来?不行,合同不允许。孩子想提前支取?不行,只能按约定的时间来。孩子婚姻出问题,对方想分这笔钱?法律上有一定保护,不容易被分割。

说白了,年金险就是你给孩子装了一个”定时水龙头”。你活着的时候设计好规则,你走了以后,这个规则继续执行。

当然,年金险也有缺点:收益不高,流动性差。但对于咱们这个年纪的人来说,追求的本来就不是高收益,而是确定性。咱们求的是稳,不是赌。

工具二:增额终身寿险——灵活一点的”蓄水池”

增额终身寿险这个名字听着复杂,其实逻辑很简单:你交一笔钱进去,保单的价值会按一个固定的利率(比如3%)每年复利增长。

这就好比你挖了一个池子,每年往里注水,水越积越多。孩子需要钱的时候,可以从池子里”舀”一点出来——通过”减保”或者”保单贷款”的方式。舀出来的钱可以用,剩下的继续涨。

跟年金险比,它最大的优势是灵活。孩子什么时候取、取多少,可以根据实际需求来。

但它也有个”门槛”:需要孩子有基本的理财意识,知道怎么操作。如果孩子完全不懂、或者自控力差,可能一次性全取出来花光。

所以我的建议是:增额终身寿险适合作为年金险的”补充”,给孩子留一个应急的”备用金池子”。平时靠年金险的固定收入生活,遇到大事(买房首付、创业启动资金)可以从增额寿里支取。

工具三:家族信托——有钱人的”顶配方案”

如果你手里的资产超过一千万,甚至几千万,那就得考虑家族信托了。

家族信托是什么?简单说,就是你把钱或资产”装”进一个信托架构里,然后委托专业的信托公司来管理。你可以在信托协议里写得非常细:

- 孩子每个月领多少生活费

- 结婚的时候可以额外领多少

- 创业需要提交商业计划书审核通过才能拿到启动资金

- 如果出现赌博、吸毒等行为,暂停发放

讲真,家族信托就是你”身后的意志延伸”。你走了,但你的规则还在。

而且,信托财产在法律上具有独立性。孩子欠债了?债主拿不走信托里的钱。孩子离婚了?前任分不到信托里的资产。

当然,家族信托的门槛很高。正规的家族信托起步就是一千万,还有设立费用、管理费用,流程也复杂。

但对于资产量大的家庭来说,这是目前最”滴水不漏”的传承方案。

三条掏心窝子的建议

说了这么多工具,最后我想给大家几条实操建议。

第一,别只想着”留多少”,更要想清楚”怎么留”。

很多人一辈子都在想怎么赚更多的钱、攒更多的资产,但从来没认真想过怎么把这些钱”传”下去。结果呢?辛苦半辈子,最后全便宜了骗子、前任、或者败家子。

咱们这个年纪,上有老下有小,容错率很低。财富传承这件事,不能等到最后一刻才想。

第二,根据资产量选工具,别盲目”配顶配”。

手里100-300万的,把年金险和增额终身寿险搭配好就够了。手里500万以上的,可以考虑加一个小规模的家族信托试试水。手里过千万的,家族信托必须安排上。

千万别因为听着”家族信托”高大上就硬上。门槛不够的话,费用会吃掉很大一块收益。

第三,工具只是手段,沟通才是根本。

再好的现金流结构,也替代不了家庭教育。孩子有没有基本的财商?懂不懂什么叫”量入为出”?知不知道钱是怎么赚来的?

讲真,最好的传承,是让孩子理解你为什么这么安排。而不是等你走了以后,孩子觉得”爸妈不信任我,把钱锁住了”。

认知才是最终的护城河。 工具能保住钱,但只有认知能让钱生钱。

写在最后

有句话我一直想说:留给孩子一座金山,不如留给孩子一条”活水”。

金山会被挖空,但活水不会断流。

无论你手里是100万还是1000万,核心思路都是一样的:把”一次性给”变成”持续地给”,把”随时能取”变成”按规则取”,把”余额”变成”现金流”。

这样设计的好处是什么?孩子一辈子都有”兜底”的生活费,不会因为一次失败就跌入谷底;但他也不会因为”有钱”就躺平,因为那笔钱不够他挥霍,只够他体面生活。

你留给孩子的,不是一张彩票,而是一个持续运转的”提款机”。

最后问大家一个问题:你打算怎么给孩子留钱?是直接留资产,还是考虑设计一个”现金流结构”?评论区聊聊。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?