一笔本需耗时数月、筹集百万过桥资金的二手房交易,如今最快10个工作日就能安全完成——这就是“带押过户”带来的变革。

~~~~~~~~~~~

2025年初,来自成都的赵女士看中了景洪江北一套江景二手房,但卖家还有35万银行贷款未还清。按照传统模式,赵女士要么得等卖家自己筹钱解押(可能错过机会),要么得冒险垫资帮卖家还贷(风险巨大)。正当她犹豫时,中介告诉她:“现在可以‘带押过户’了。”三周后,她顺利拿到了写着自己名字的不动产权证,而卖家的贷款也同步结清。整个过程,那35万贷款仿佛“隐形”了。

~~~~~~

“带押过户”这项金融便民政策,正在彻底改变景洪二手房市场的交易逻辑。本文将为你深入解析这一模式在景洪如何具体运作、有哪些独特优势、又会暗藏何种风险,并提供一份步步为营的实操指南。

01 模式革命:当贷款“隐形”,交易如何重构?

要理解“带押过户”(即“抵押权变更与转移登记”),需先看清它要解决的传统痛点。

传统模式:一场危险的“资金接力赛”

1. 卖方自筹:卖家四处借钱还清银行贷款(解押),耗时耗力。

2. 买方垫资(风险最高):买家或中介提供“过桥资金”帮卖家还贷。一旦过户环节出现任何问题,买家将面临资金损失。

3. 流程割裂:“还贷解押”与“过户抵押”是两个分开、顺序进行的环节,中间存在产权和资金的“真空期”,纠纷易发。

“带押过户”:一步到位的“无缝对接”

新模式的核心在于,允许存在抵押的房产在未还清贷款的情况下,直接办理过户和新的抵押登记。新买家的贷款银行直接向原贷款银行支付款项以结清旧贷款。这意味着:

· 卖方无需筹措过桥资金。

· 买方无需冒险垫资。

· 银行债权无缝衔接,风险可控。

· 整体交易周期缩短至少三分之二,费用大幅降低。

02 景洪实操:在边疆城市办“带押过户”有何特别?、

尽管是国家推行的政策,但在景洪这样的边疆旅游城市落地,有其本地化的执行细节。

1. 政策适用性与支持银行

· 适用房产:目前景洪市内(主要是景洪市区)的个人存量住房(二手房)交易基本支持。对于乡镇房产或性质特殊的房产,需提前向不动产登记中心确认。

· 关键前提:买卖双方的贷款银行必须均同意且支持办理“带押过户”。目前,建设银行、工商银行、中国银行等国有大行在景洪的分支机构已成熟开展此业务。部分地方农商行可能流程稍慢,需提前确认。

· 唯一性要求:房产只能存在一个有效的抵押权登记,即卖方仅有一笔未结清的银行贷款。如果有二次抵押或私人抵押,则无法办理。

2. 景洪不动产登记中心办理要点

· 办理窗口:景洪市不动产登记中心已设立“带押过户”专窗或绿色通道。

· 核心材料(除常规交易材料外):

1. 买卖双方与贷款银行签订的 《“带押过户”三方协议》 (银行提供制式文本)。此协议明确资金划转路径和各方权责,是重中之重。

2. 卖方原贷款合同、抵押证明。

3. 买方新贷款的批复函。

· 办理流程:提交材料后,登记机构会合并办理“转移登记”(过户)和“抵押权变更登记”,出具一本载有新产权人和新抵押权人的不动产权证书。

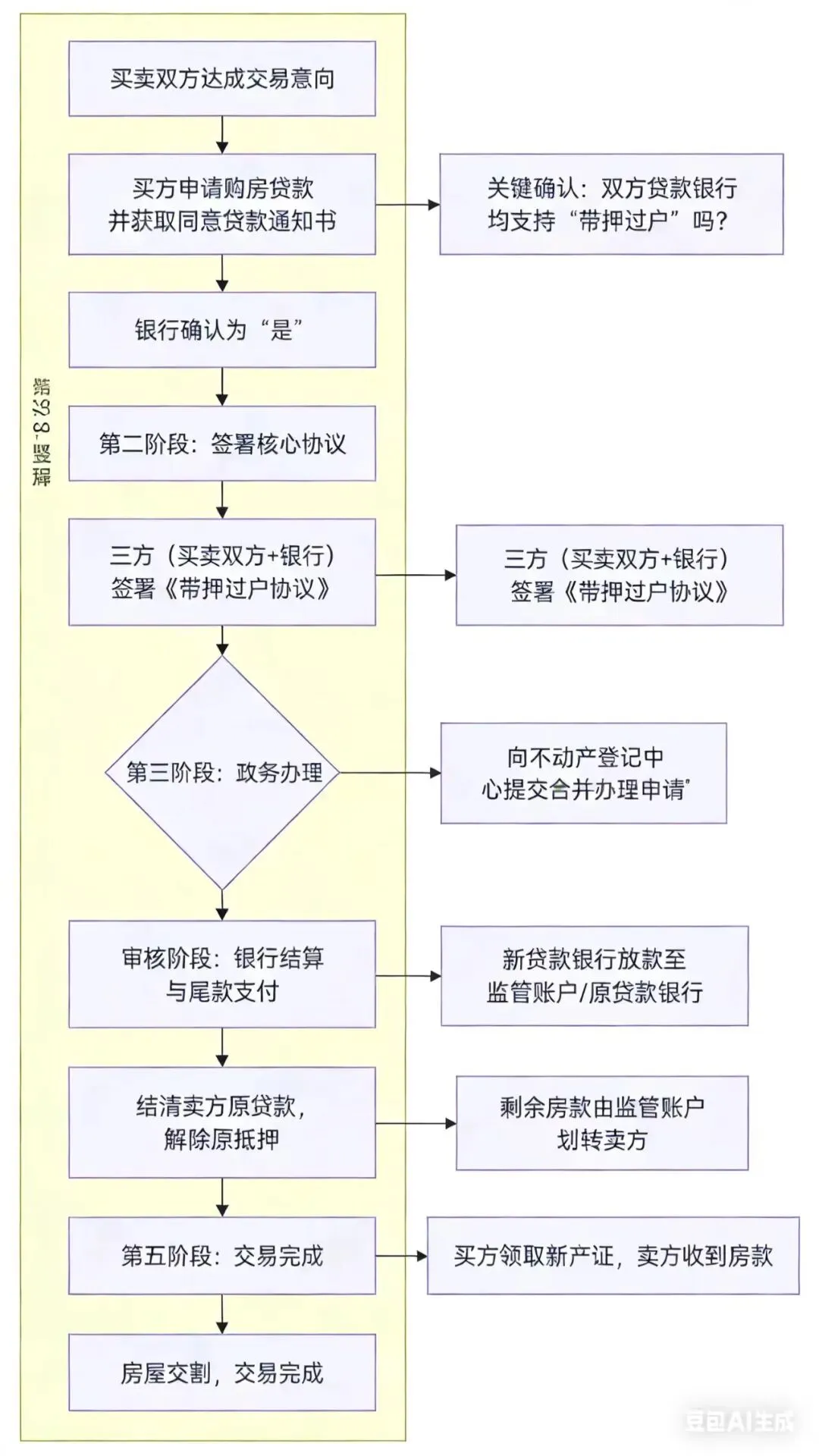

03 流程详解:从签约到拿证的十步安全通关图

以下是“带押过户”在景洪的完整操作流程,整个过程买卖双方应同步推进:

步骤解读与景洪本地提示:

· 第1-3步(准备阶段):买方应尽早确定贷款银行,并同步核实卖方贷款行是否支持。景洪部分银行对买方的征信和流水审核可能比一线城市更严格,尤其关注非本地收入证明。

· 第4步(协议阶段):《三方协议》是生命线。务必逐条审阅,重点关注:新贷款银行放款至哪个账户(必须是监管账户)、原贷款结清的具体时限、任何一方违约的责任。建议在银行客户经理面前共同签署。

· 第5-6步(政务办理):这是最快的一环。材料齐全,景洪不动产登记中心办理效率很高。务必确认拿到的是 “转移和抵押权变更登记”的受理凭证。

· 第7-9步(银行结算):这是资金安全的核心。确保买方贷款必须进入银行或公证处设立的监管账户,而非直接给卖方。由该账户直接划转给原贷款银行和卖方,实现“封闭式”资金交割。

· 第10步(交割):在景洪,物业交割需特别检查雨季防潮(参见本系列第18篇)、家具家电清单(尤其傣族特色家具),并结清物业、水电、宽带等费用。

04 风险防范:在便利背后,必须守住的底线

“带押过户”虽安全,但绝非无风险。在景洪交易,需格外关注以下几点:

1. 资金安全风险(最大风险)

· 底线原则:买方的新购房款(首付+贷款)在任何情况下都不得直接支付给卖方。

· 景洪实践:必须通过银行资金监管专户进行划转。拒绝任何“先打款到个人账户周转一下”的提议。

2. 卖方债务风险

· 核心排查:确认房产除银行抵押外,无其他隐性债务(如民间借贷、司法查封)。在景洪,可通过中介或律师查询卖方的信用状况和涉诉情况。

· 协议保障:在《买卖合同》中明确,卖方承诺无其他债务,否则承担一切违约责任。

3. 买方贷款审批风险

· 流程中断可能:如果买方贷款在过户后、放款前被拒,将陷入复杂局面。因此,必须确保获得银行的正式《贷款批复函》后再办理过户登记。

· 景洪特殊性:外地买家的贷款审批时间可能较长,需预留充足时间。

4. 交易时效性与沟通风险

· 涉及银行、登记机构、买卖双方、中介四方沟通。务必指定主要联系人,所有重要决定(如同意提前交房)均需留有书面或可查证的沟通记录。

05 给不同角色的行动备忘录

给买家:你是风险防范的最后防线

1. 只认监管账户:这是铁律。

2. 亲自核实产权:持卖方身份证号和房产证号,可前往景洪不动产登记中心自助机查询最新产权、抵押和查封状态。

3. 预留贷款时间:比银行告知的审批时间多留出1-2周余量。

给卖家:关注贷款结清与收款安全

1. 催促同步办理:督促买方尽快办理贷款,并同步联系你的贷款银行,获取结清贷款所需的具体文件和流程。

2. 确认收款账户:确保监管账户将尾款划至你指定的、未被冻结的本人账户。

3. 保存结清证明:在旧贷款结清后,务必从银行获取 《贷款结清证明》 并到不动产中心办理抵押注销(通常银行会代办),以备未来之需。

给所有交易方:中介的选择

在景洪,应选择熟悉本地“带押过户”流程、与各大银行业务往来密切的品牌中介。一个专业的中介,能帮你预审材料、协调银行时间、跟踪流程,价值远不止于牵线搭桥。

“带押过户”在景洪的落地,如同一剂强心针,它通过简化流程和降低风险,正在有效激活本地的二手房市场。它让交易从一场充满猜忌和风险的漫长马拉松,变为一场在规则护航下的高效接力。

当你理解了这套规则,并严谨地执行它,你便能在澜沧江畔的二手房市场中,安全、高效地完成资产的交接,让远方的家,以最稳妥的方式,更换它温暖的主人。

一项好的制度,其最高境界是让复杂的风险悄然隐形,让公平与效率自然浮现。“带押过户”便有此意味。在景洪,它正悄然重塑着二手房交易的信任基础,让跨越山海的安家之旅,少一些忐忑,多一份从容。