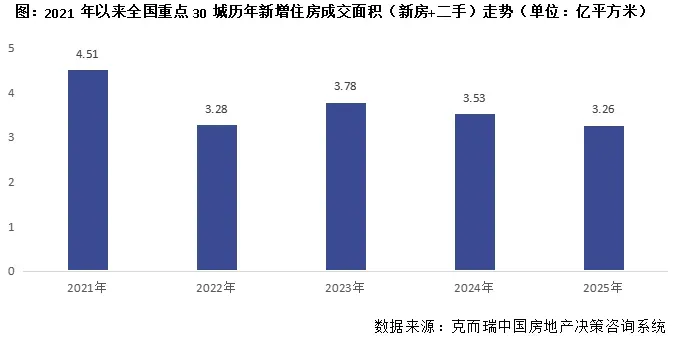

2025年房地产市场整体量稳价跌,以价换量寻求新平衡。克而瑞监测数据显示,2025年全国30个重点城市新增住房成交面积约3.26亿平方米,同比降7%。

从绝对量来看,与2022年基本相当,为行业调整以来四年中间水平,这也意味着居民住房有效需求基本稳定。

🔍 核心矛盾:成交量创新高,房价却跌回三年前

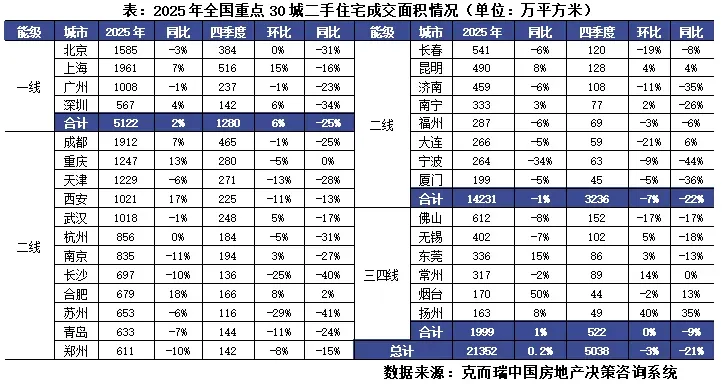

克而瑞最新数据显示,2025年全国30城二手房成交面积达2.14亿平方米,创2021年行业调整以来新高,其中一线城市以价换量效果显著——上海全年成交25.4万套,相当于每97位居民就有1人完成交易;但与此同时,30城二手房成交均价较2021年高点回撤约39%,热门小区房价跌幅中位数达26.07%,上海内环一套120㎡房源三年间贬值超300万元,“割肉离场”成为不少业主的无奈选择。

市场分化加剧:核心城市与非核心区域呈现“冰火两重天”。南京、成都、杭州等强二线城市凭借产业人口流入支撑,二手房成交规模达新房的2-3倍,300万以内刚需房源占比超60%;而部分三四线城市郊区房价较峰值腰斩,环一线区域甚至出现“膝盖斩”,百城二手房挂牌量突破254万套,“降价抢跑”成常态。

📉 “量稳价跌”背后的底层逻辑

政策托底效应:2025年中央定调“持续推动楼市止跌回稳”,各地首付比例降至3成、房贷利率进入“3时代”,叠加二手房“带押过户”等便利措施,释放了积压的刚需和置换需求。上海、深圳等城市成交量同比增长4%-7%,印证了政策对市场流动性的提振作用。

价格博弈白热化:新房与二手房价差持续拉大,次新房源大量挂牌分流刚需客群。以杭州东方郡为例,2025年成交均价4.3万元/㎡,较2021年高点(7万+/㎡)近乎腰斩,降价9000元/㎡后,单月成交21套创小区17年纪录,“以价换量”成为破局关键。

预期重构:从“买涨不买跌”到“逢低抄底”,购房者心态转变推动市场出清。数据显示,愿意承受损失的房东占比达56%,而租金回报率超过2%的老破小房源率先企稳,部分投资者转向“以租养贷”模式。

🏘️ 2026年展望:分化中寻找新平衡

当前楼市正处于“预期探底与筑底企稳并行”的关键期:

2025年的楼市就像一面棱镜,折射出“政策托底”与“市场出清”的角力。对于购房者,当下是“淘笋”的窗口期,但需严守“核心地段+优质配套”原则;对于行业,从“规模扩张”转向“品质竞争”已是必然。2026年,随着存量房时代加速到来,二手房市场的“量价博弈”或将成为常态。