前情摘要: 19年买房,账面价值550万,加上中介费税费共计580万,其中首付340万,贷款240万。见证房价从19年到22年持续走高,最高账面价值到700万,到23年起开始回落,最近半年夸张补跌,击穿成本100-200万。因已经错失最佳卖房时机,短期不打算割肉卖房,计划长期持有。

最近在房产上面思考了很多,分享下没有在高点出售房产的心路历程,以及启发和成长。

首先,风险厌恶。很多人都说,因为近几年人口、经济、就业等不行了,房价才跌的多。但是不知道大家想没想过,为什么20-22年经济形势非常严峻,且叠加疫情影响,房价反而走高呢。我当时看不清楚,所以不想冒险。我在北京就一套房子,如果房价持续走高,当时卖的价格,都不足以支撑我重新买回来。房价上行期,不敢折腾。

其次,不想让银行反复压榨自己。有过贷款买房经历的伙伴都知道,房贷前几年的利息非常高,比本金高出一大截。如果重新买重新贷款,会再次经历这个过程,对自己生生不息的压榨。我不想这样。

最重要一点,这一决策和自己的理财惯性息息相关。我是一个在理财上非常懒的人,很少琢磨投资,所以嗅觉不够灵敏,对时事的关注度也不足。这也受父母影响颇多,他们的理财就是存款。以前的自己只知道埋头工作,对钱确实随遇而安一些,错失了诸多机会。这几年我不仅没有及时出售房产,也没有在高点及时售卖公司授予的股票。识别到这个问题后,我做了几个调整,一定程度矫正了以前犯的懒。第一,把还贷模式从等额本息改成了等额本金。刚开始房贷是等额本息,现金流压力比较大,但是过了那阵之后,我的调整不够及时,导致自己多了些利息损失。第二,调高公积金每月还款额。公积金还款有个大坑,就是如果按照默认还款额度,最后一个月要还非常多,且利息也会还的更多。第三,把各类软件的理财中,灵活取用的闲钱,更多的转移到基金债券等理财产品,且放在多个篮子里面,初见成效。第四,就是用很小的本金炒股,感受一下钱的流动,也为每天的生活增添一点乐趣。

或许人生就是不断感受一个个课题并学习成长的过程,栽了跟头也不可怕;一路辛苦,一路顺利

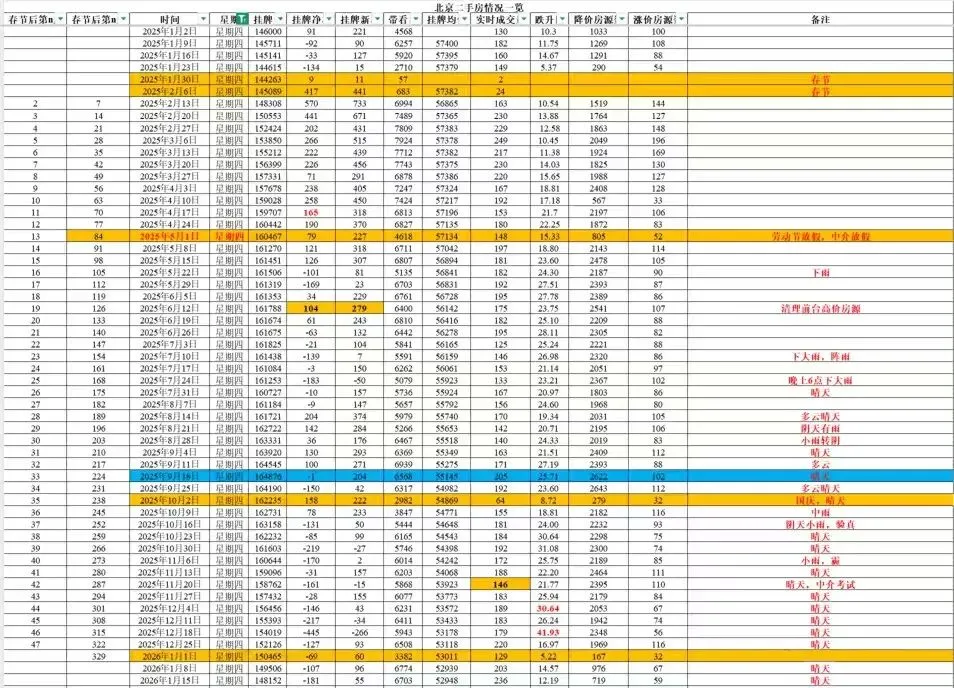

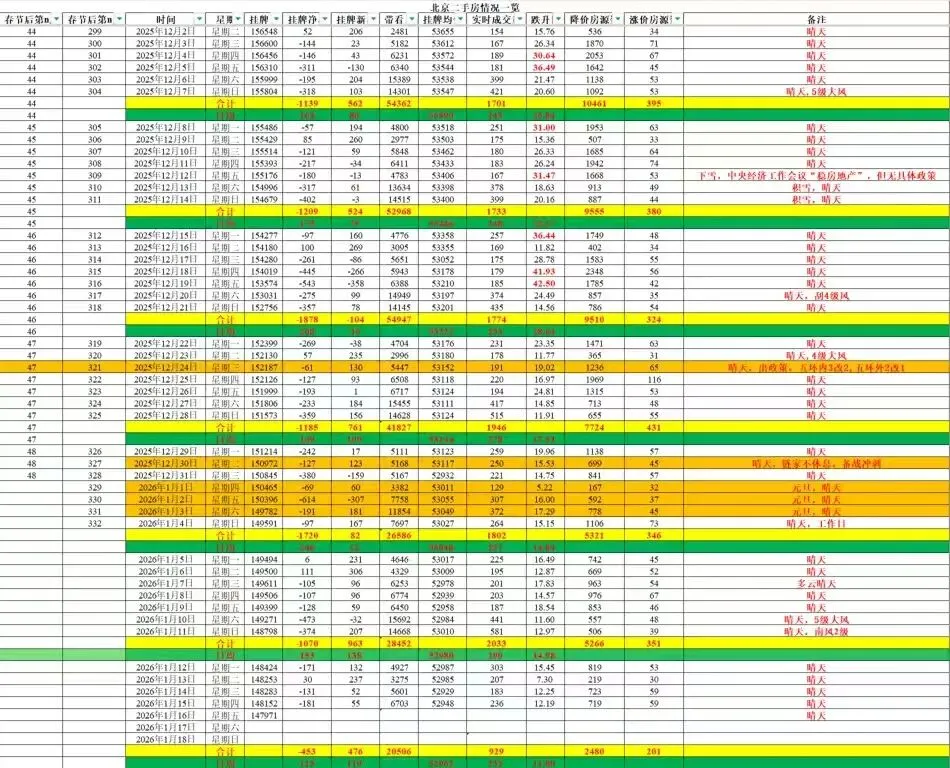

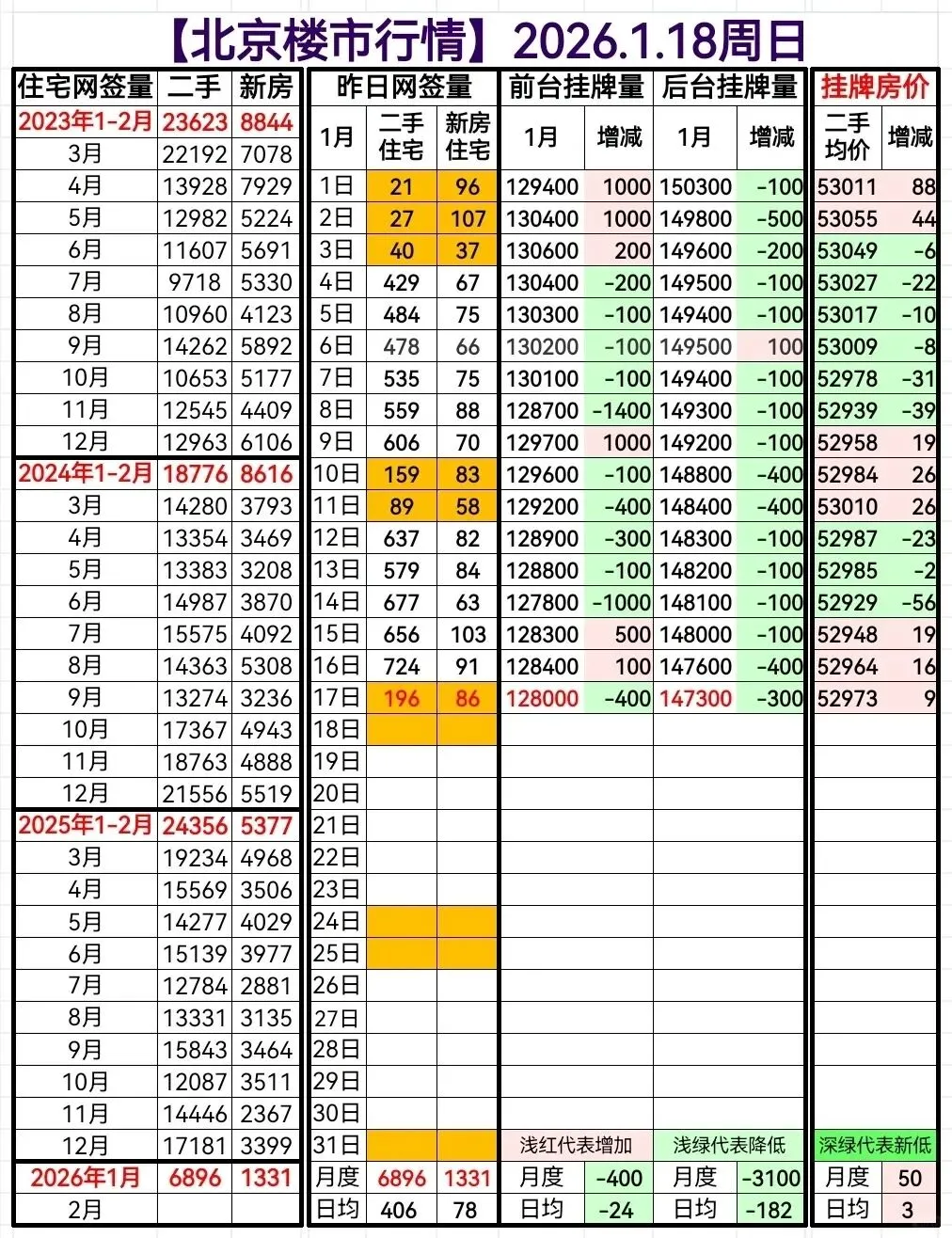

1月16日北京二手房数据分析

实时成交236套,同比战平去年3月20日数据,成交量还是相当不错的,跌升比12.19挺低的,周三同比下滑没影响周四,说明周三那个成交量是噪点,个人预测,到3月份之前价格应该还好,卖家信心恢复的比较明显,成交也不算低,就看3月份挂牌量的回涨了

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?