美银中国房地产研报:极度悲观+潜在政策转向=逆向投资机会

- 2026-06-05 03:54:36

经过2025年全年有限的房地产支持措施后,2026年1月1日发表于《求是》的一篇文章呼吁采取一揽子综合措施,而非零敲碎打的步骤来重振房地产市场。这篇文章预示着政策基调可能发生转变:它承认了房地产作为资产类别所具有的金融投资属性,房价下跌对家庭财富造成的拖累,并重申了其作为支柱产业对经济的重要性。重要的是,文章承认房地产市场的扭转需要时间。我们将其解读为政策制定者并非旨在立即逆转下行趋势,而是为了平滑市场波动,并长期促进稳定、健康和高质量的发展(解读《求是》杂志特约评论员文章)。

日益增加的压力与可能的政策时机

我们为政策制定者指出了几个日益增加的压力点,包括:房地产和建筑业的GDP疲软;房地产投资压力;土地销售收入骤降。近几个月一线城市房价疲软环比跌幅接近2%,加剧了对消费信心和金融体系稳定的压力;万科的流动性压力蔓延至中型国有企业开发商。据彭博社报道,华侨城向投资者表示,为回应市场对万科流动性压力的担忧,其母公司国务院国有资产监督管理委员会已指示将提供一切必要支持以确保债券偿付。我们监测的房地产政策触发指标在2025年第四季度同比基数较高的情况下,下降至历史低位区间,这表明我们可能已接近政策触发点。我们相信,一线城市购房及其他限制的进一步放松最早可能在春节前出台(以应对2025年第四季度的疲弱数据)。而对于涉及多部门的更协调、更全面的政策响应(库存回购+抵押贷款补贴),协调可能需要更长时间,也就是说,政策响应可能要等到三/四月才会出台(笔者注:至少得等到“两会”之后)(房贷能不能贴息?)。

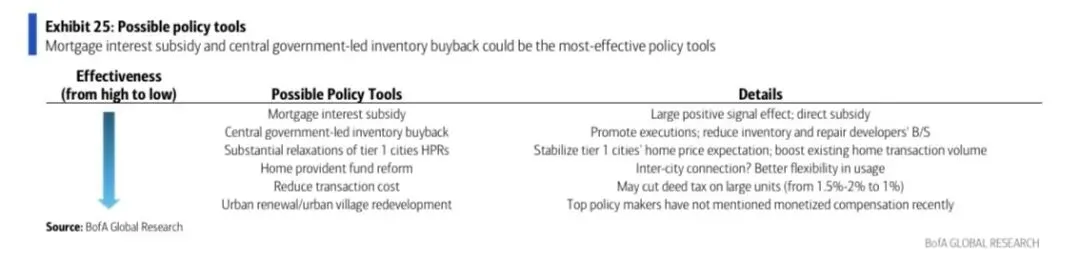

潜在政策选项

房贷利息补贴:可能仍是备选方案之一。假设提供为期3-5年、上限为100个基点(1%)的房贷利息补贴,这相当于为购房提供3-5%的折扣/返现。我们认为,这对市场情绪的提振将更为关键。假设补贴仅适用于2026年的新房买家(包括一手和二手房),我们估计100个基点的房贷利率补贴每年的成本约为人民币700亿元;如果补贴持续适用于2026年之后3-5年的购房者,则累计成本可能在2000-4000亿元人民币。如果2027-2028年的购房者也享受补贴,总成本将扩大2-3倍。若将现有存量房贷借款人纳入覆盖,年成本可能升至每年4000亿元人民币,若补贴持续数年,总成本可能超过万亿级别。

中央政府主导的库存回购2.0版:购买商品住房库存用作保障性住房已被反复强调。这项政策措施可以解决结构性的供需失衡问题:缓解商品住房市场的库存压力,并弥补保障性住房的短缺。由于该政策在2025年执行进展有限,进行优化可能有助于加快进度,例如降低融资成本,以及建立一个中央政府实体(可能具有更高的风险偏好、专业知识及资金能力)来执行回购,而非依赖担心增加债务的地方政府。

一线城市购房限制的实质性放松:北京、上海和深圳的市区仍在实施严格的购房限制。我们相信这些城市的购房限制可能在2026年年底前被实质性取消。

住房公积金改革:近期被多次提及。根据我们的行业调研,进一步的改革可能包括允许城市间互通,以提高住房公积金使用的灵活性。

降低交易成本:自2026年1月1日起,持有期不足2年的房屋交易增值税从5%下调至3%。未来,我们认为契税可能存在一定的优化空间:目前对大于140平方米的大户型征收1.5%-2.0%的契税,而对小户型仅征收1.0%,这抑制了改善型需求。

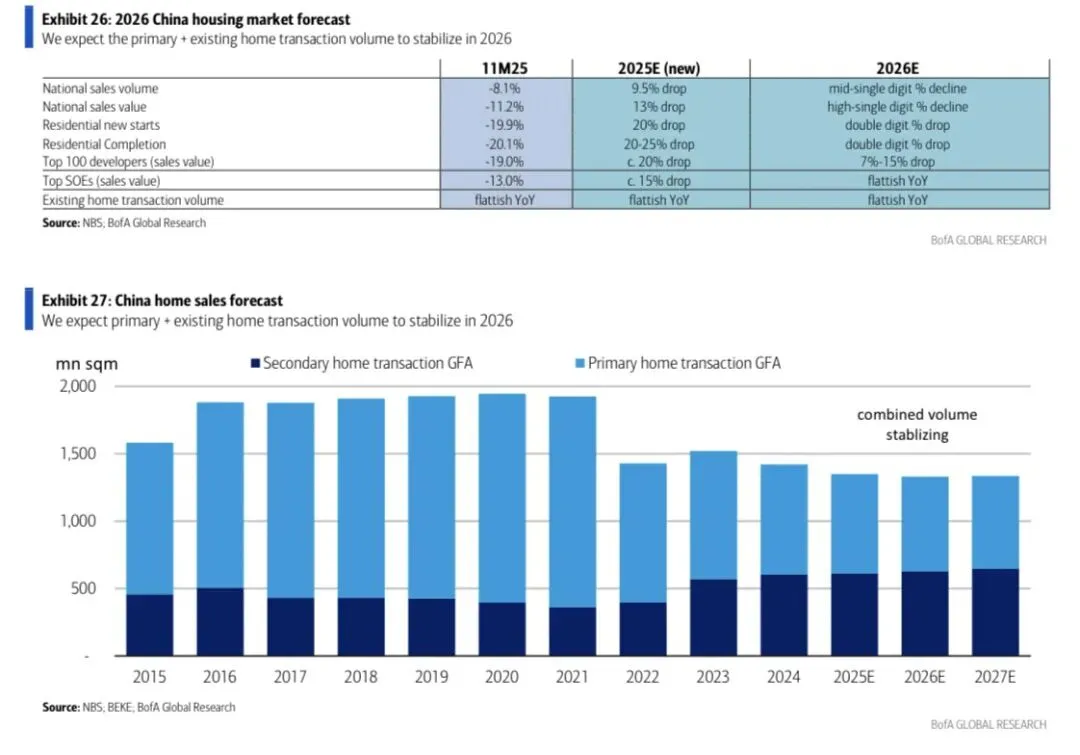

我们认为新房和二手房合计成交量应在2026年趋于稳定(尤其是在头部城市)。对于新房销售,我们认为当前的运行速率已低于内在需求,其缺口可由延迟的改善性需求、保障性住房供应以及空置房源的竞争来解释。我们预计这些因素在2026年不会进一步恶化。对于二手房市场,大部分需求来自瞄准小面积、低总价单位的首次购房者。我们预计这类需求在2026年将保持相对稳定,而北京、上海和深圳任何实质性的购房限制放松都可能成为上行催化剂(一线城市的二手房成交量约占全国总量的10%)。

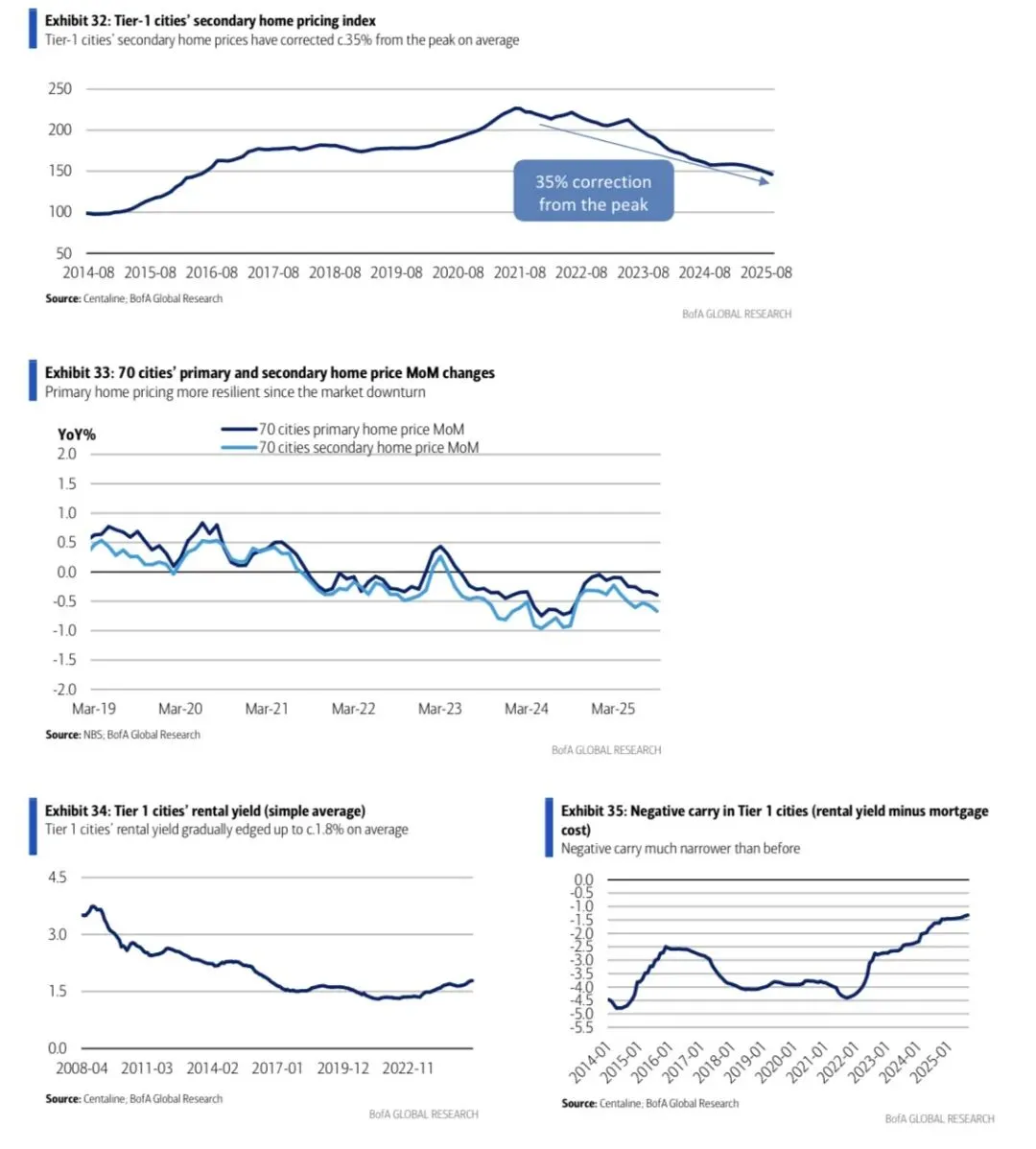

二手房价格:鉴于供过于求的状况,我们仍然预计购房者会对成本敏感,我们倾向于权衡租赁成本与购买成本。如果租金要开始企稳,则要使一、二线城市的租金收益率接近借贷成本,这仍需房价再调整20%。

新房价格:目前,具有更高得房率和更好品质的新推盘,其售价与周边二手房价格相当。未来,我们预计品质优良的新推盘将以一定的溢价销售,因此新房面临的价格压力应小于二手房。

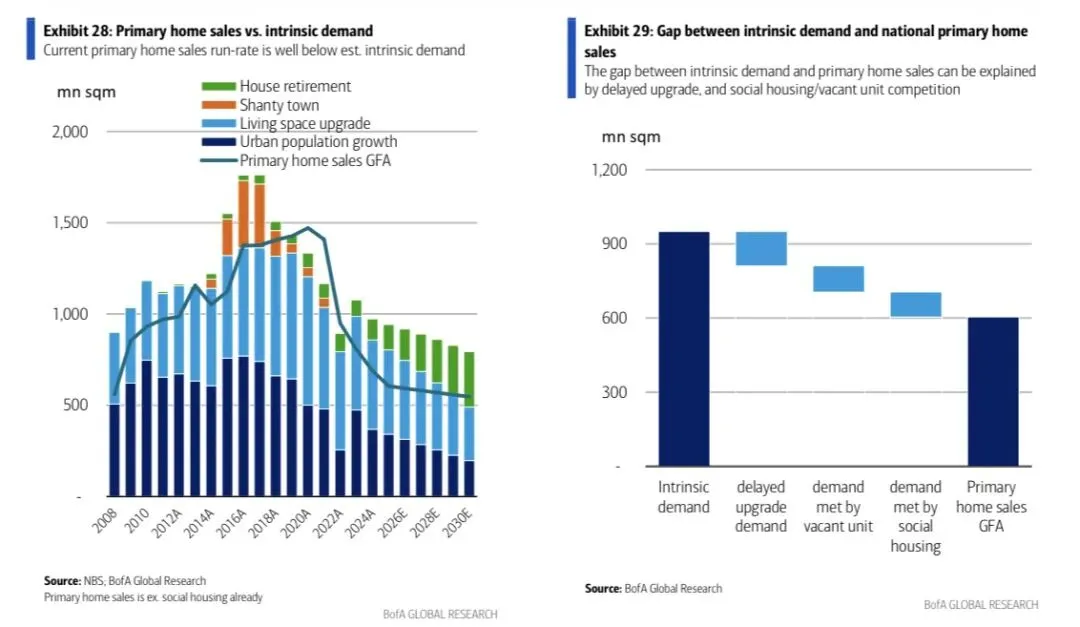

一手房销量已低于内在需求:若排除保障性住房/安置房,我们估计2025年全国一手房销售面积可能已降至约6亿平方米,相当于约600万套商品住房销售。我们认为,这一水平远低于我们估算的约9亿平方米的内在需求,而这一差距无法由以下因素完全解释:

- 延迟的改善性需求

- 内在需求中很大一部分现为改善性需求,但由于对未来收入增长及房价的预期不佳,这部分需求可能未能实现。我们粗略估计,2025年有30%的改善性需求被延迟。

- 与大多数其他市场不同,历史上由于租金收益率低且缺乏房产税,中国的许多房产投资者选择将所购房屋空置而非出租。这意味着投资需求在内在需求之上形成了额外的需求层,导致了过度建设。近年来,在市场下行期间,这些先前空置的二手房源中有很大一部分很可能已被业主出售或出租。然而,由于没有官方的全国空置率数据(无论是当前还是历史),因此难以估计其中有多大比例的房源现已被占用,从而不会与一手房源竞争。

- 我们估计在“十四五”期间,包括补贴性租赁或出售住房在内的保障性住房年供应总量为180万套。假设其中80%的保障性住房已被占用,那么相对于内在需求,保障性住房可能已从一手房市场分流了约1亿平方米的需求。

空置的二手房源

保障性住房

经过四年的市场下行,我们认为导致上述差距的三个因素在未来可能不会进一步恶化(例如政策制定者呼吁以更细致、更精准的方式供应保障性住房),因此该差距应不会进一步大幅扩大。

根据贝壳的估算,全国二手房销量在2021年触底,并在2022年至2024年间实现温和增长。在我们追踪的前15大城市中,2025年的二手房销量同比基本持平。我们看到,与发达国家相比,中国现房市场的周转率仍然较低。然而,我们注意到相对较低的周转率可能是由于低线城市存在较高的空置存量(即使业主希望出售也可能缺乏买家),并且这一比率在短期内未必能赶上发达国家水平。

鉴于供应过剩的状况,我们仍预计购房者对成本敏感,我们倾向于权衡租赁成本与购买成本。购房者的借贷成本目前约为2.8%(由40%的住房公积金贷款(年成本2.60%)和60%的商业按揭贷款(年成本3.05%)混合计算)。我们相信,假设抵押贷款和住房公积金利率均下调约20个基点,到2026年底这一利率可能降至约2.6%。如果租金要开始企稳,房价再修正20%可能使一线城市的租金收益率达到2.3%,二线城市达到2.5%以上。什么能有效提升房价平衡水平?是超预期的降息;或持续时间更长的抵押贷款补贴;超预期的收入增长和劳动力市场改善导致租金上涨;以及主要城市中补贴性租赁住房供应减少。

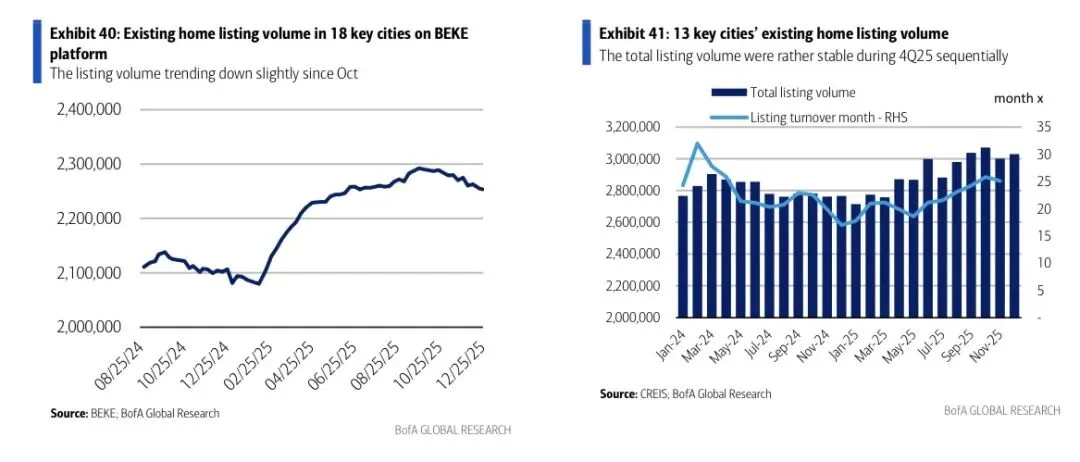

通过CREIS(中国房地产指数系统) 追踪的13个城市数据显示,2025年第四季度的月度二手房挂牌量环比已趋于稳定(不再上升)。另一方面,来自贝壳平台追踪的18个重点城市的周度挂牌量则显示,自10月中旬以来略有下降。然而,这并不意味着二手房价格趋势会很快逆转,因为供应量仍大幅超过需求。贝壳近期披露的挂牌量约为650万套,据此推算全国住房挂牌量可能达到1100万至1300万套(贝壳平台的挂牌量可能占全国总量的50%-60%)。这相当于20至24个月的库存去化周期。

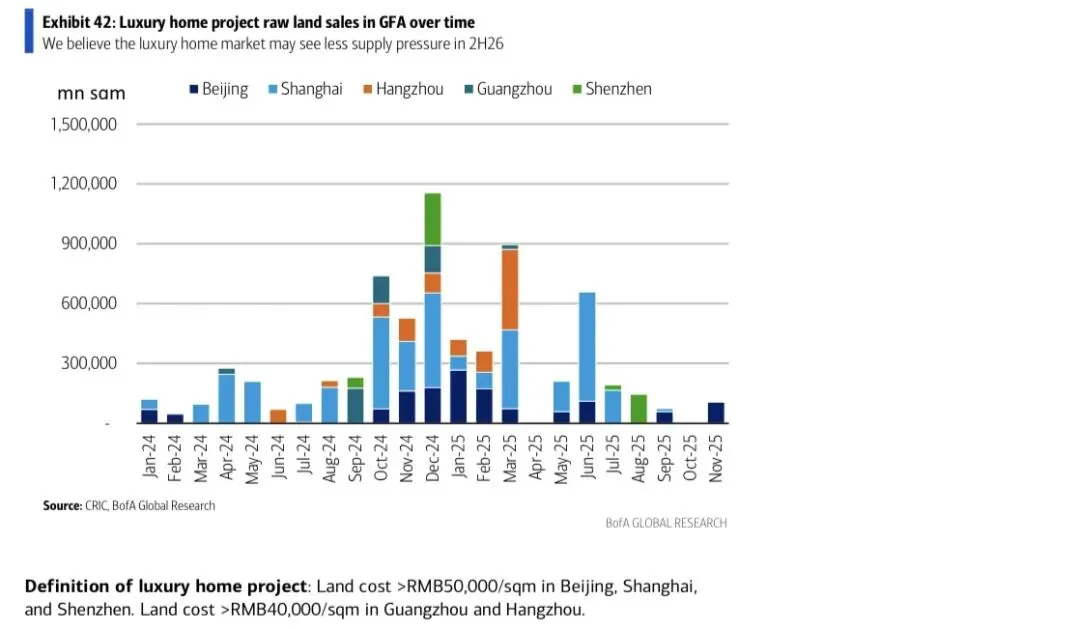

近几个月来,随着供应量的增加,豪华住宅市场已出现降温。然而,根据我们对豪华住宅项目供应管线的核查,我们认为该市场在2026年下半年可能面临较小的供应压力(假设从土地收购到豪宅项目开盘之间存在6至15个月的时间差)。豪宅定义:北京、上海及深圳土地成本大于5万元/㎡的项目,广州和杭州土地成本大于4万元/㎡的项目。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 本周地产靓盘 1.20-1.25

- 买二手房,房龄太老容易出现哪些问题?

- 【蒙城房产】圣劳伦斯河景公寓,绝佳单元!1卧1den,带车位及储物间,步行即达名校+REM站,自住投资两相宜

- 上海国企下场收购二手房!!

- 【守望房产】出租:7区,纽约咖啡馆对面 精装修 2室1厅 2套卫浴优质公寓

- 35岁+,10年地产狗,转行小记(五)裁员暴雪中,我从地产“滚”去卖水!

- 番禺区《广州地铁地产珑曜上城》优缺点分析,附最新价格,地铁3号线石碁南站,九年一贯制广外附学校,1.6公里长滨水漫步公园,超新规

- 白马井二手房:海阳城三房52万

- 海花岛二手房:海花岛2号岛爱琴湾38㎡

- 【地产资讯】2026最新榜单出炉:麻省登顶“全美最适合养家的州”,这背后隐藏了哪些长期居住优势?