中央地方合力稳地产!这波政策红利能持续多久?

- 2026-06-21 14:36:06

1月20日,A股房地产板块迎来强势反弹,并带动水泥建材等上下游板块联动上涨。此次反弹并非偶然的资金炒作,而是政策底持续夯实、行业边际改善信号显现与板块估值处于历史低位三者共振的结果。

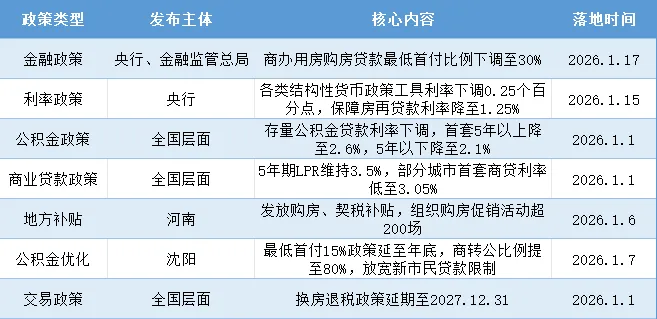

政策端:中央地方形成合力

2025年末至2026年初,房地产维稳政策形成中央定调+金融发力+地方落地的立体支撑,政策重心从应急纾困转向稳需求、建模式,政策密度与力度均超市场前期预期,成为板块情绪修复的核心催化剂。

基本面:下行筑底阶段

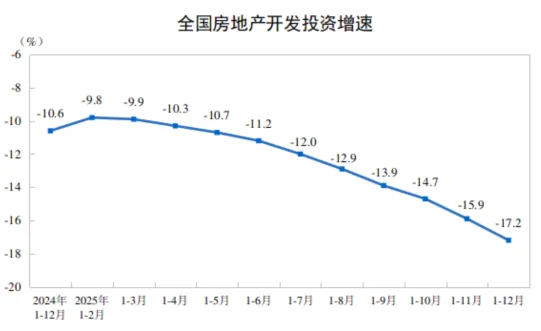

国家统计局最新数据显示,2025年地产行业核心指标虽仍同比下滑,但下行斜率显著收窄,部分细分指标显现边际改善,行业已进入深度调整后的筑底阶段,系统性下行风险基本释放。

具体来看,2025年全国房地产开发投资同比下降17.2%,住宅投资下降16.3%,房屋新开工面积同比降20.4%,房企投资意愿仍处低位;

销售端,商品房销售面积、销售额分别同比降8.7%、12.6%;

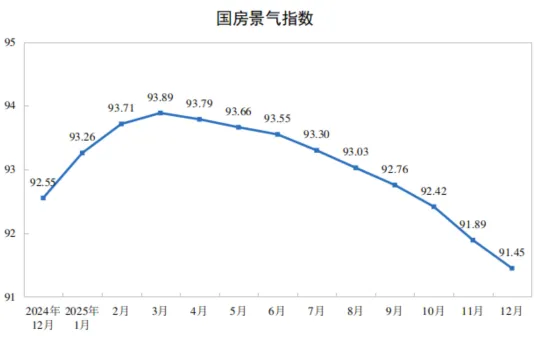

资金端,房企到位资金同比降13.4%,按揭贷款与定金预收款降幅超16%,反映市场需求与房企现金流仍存压力,国房景气指数91.45仍处于荣枯线以下。

但边际积极信号已逐步显现:

一是商品房待售面积增速环比回落,库存压力有所缓解;

二是核心城市市场显现韧性,2025年12月一线城市新房价格降幅收窄,30个重点城市二手房成交量环比升14%,深圳、上海等核心城市新房成交与二手房带看量同比大幅增长;

三是行业分化加剧,央国企龙头与高能级城市表现优于行业平均,部分龙头房企销售额实现正增长,供给侧出清加速推动市场份额向优质主体集中。

整体来看,行业尚未出现趋势性反转,但已度过最艰难的深度调整期,筑底特征显著。

市场预期:房贷贴息呼声走高

此次地产板块反弹的重要推手之一,是房贷贴息政策的市场预期升温,成为资金博弈的核心看点。

自2025年中央经济工作会议定调稳地产后,房贷贴息政策引发多方热议,相关研究提出通过新增房贷贴息撬动居民房地产资产,进一步推高市场预期,而地方此前的试点效果也让市场对政策落地抱有期待。

从政策脉络与落地可行性来看,全国性普惠房贷贴息政策出台概率极低,结构性、区域性贴息试点落地概率较高。

一方面,全国性贴息面临多重现实约束:地方财政已承担多项补贴支出,大规模贴息的长期可持续性不足;不同城市房价、收入差距悬殊,统一贴息易引发政策套利;当前房贷利率已处于近五年低位,市场化降息已实现减负效果,银行业对贴息压缩利差存在顾虑。

另一方面,结构性贴息具备落地基础:央行明确货币政策坚持精准滴灌,保障房、城市更新等三大工程相关贷款大概率获专项财政贴息;地方或针对首套刚需、多子女家庭等特定群体推出区域性贴息,与现有购房补贴形成组合拳;此前南京、武汉等城市局部贴息试点,为后续精准施策积累了经验。

市场对房贷贴息的预期,本质是对政策进一步稳预期的期待,即便全国性政策落地难度大,但政策讨论本身已缓解市场悲观情绪,叠加一季度降息预期升温,成为板块短期情绪催化的重要因素。

机会聚焦结构性主线

此次地产板块的反弹,属于政策驱动下的情绪修复与估值修复行情,短期表现与政策预期高度绑定,中长期则取决于基本面的传导效果,当前板块的机会与分化并存,需客观理性看待。

从支撑因素来看,政策底的夯实为板块提供了明确的安全边际,后续城市更新、保障房建设的政策落地,以及核心城市需求端政策的进一步优化,或将持续为板块提供情绪催化。

从不确定性来看,行业基本面的趋势性反转仍需时间,购房需求的释放依赖居民收入预期的修复,短期市场观望情绪仍存;目前来看,场内资金博弈性较强,若后续其他赛道出现催化因素,地产板块短期或存在波动风险。

整体而言,房地产行业的发展逻辑已从高杠杆、高周转转向稳信用、提品质、建模式,城市更新、保障性住房、现房销售等新方向成为中长期主线。A股地产板块的估值修复过程,也将从整体修复转向结构性价值挖掘,短期情绪修复不代表基本面趋势性反转,行业真正的企稳回升,仍需政策效果的持续传导与市场需求的逐步释放。

十年深耕政策研究为核心竞争力,提供多层次定制化财经资讯服务

独创资讯内容与IT开发相融合的高新技术企业

建成机构服务、个人平台、资产管理的金融证券综合服务商

扫码关注

博览财经