如何把手里的二手房变得更值钱?学会这个资产置换思路就行.

众所周知,过去几十年,房产是中国家庭的核心财富和国家的经济支柱,但是当下房地产黄金时代已然落幕。如果你还手握非核心地段、房龄长、配套差的二手房,建议果断出售,置换高潜力的优质资产。

为什么建议你尽快抛售手里的非优质二手房,置换更好的金融资产,理由如下:

“房住不炒”是长期国策,经济增长模式从土地财政、房地产投资,转向人工智能、高端制造、新能源等科创赛道。资本与政策红利向新领域迁移,重仓旧周期资产,将错失新财富机遇。

2. 人口与供需逆转,非优质房产遇冷

人口峰值已过,出生率下滑,城镇人均住房面积达高位,供给趋于饱和。购房需求聚焦改善型、品质型住房,无学区、非核心地段的“老破小”,将面临流动性枯竭与估值阴跌风险。

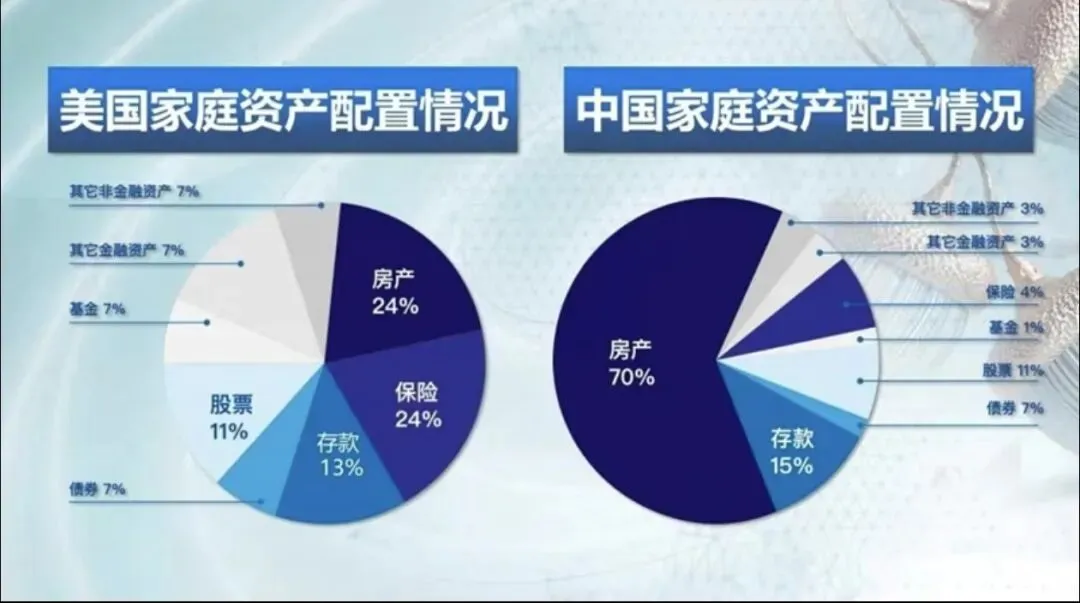

3. 中外资产结构对比,凸显配置失衡

中国居民家庭资产中房产占比约 70%,部分家庭甚至超80%,结构单一抗风险弱;美国居民房产占比仅约25%,资产广泛分布于股票、基金、保险等多元金融产品,更能捕捉多领域增长红利。

4. 持有成本增加,实际收益远低于预期

非优质房产不仅有建筑折旧、物业费、维修翻新等显性成本,更有资金套牢错失其他投资机会的隐性机会成本。当前二手房成交周期拉长,降价脱手后实际收益往往远低于预期。

划重点:实体房产置换优质金融资产,收益翻倍表现更简单!

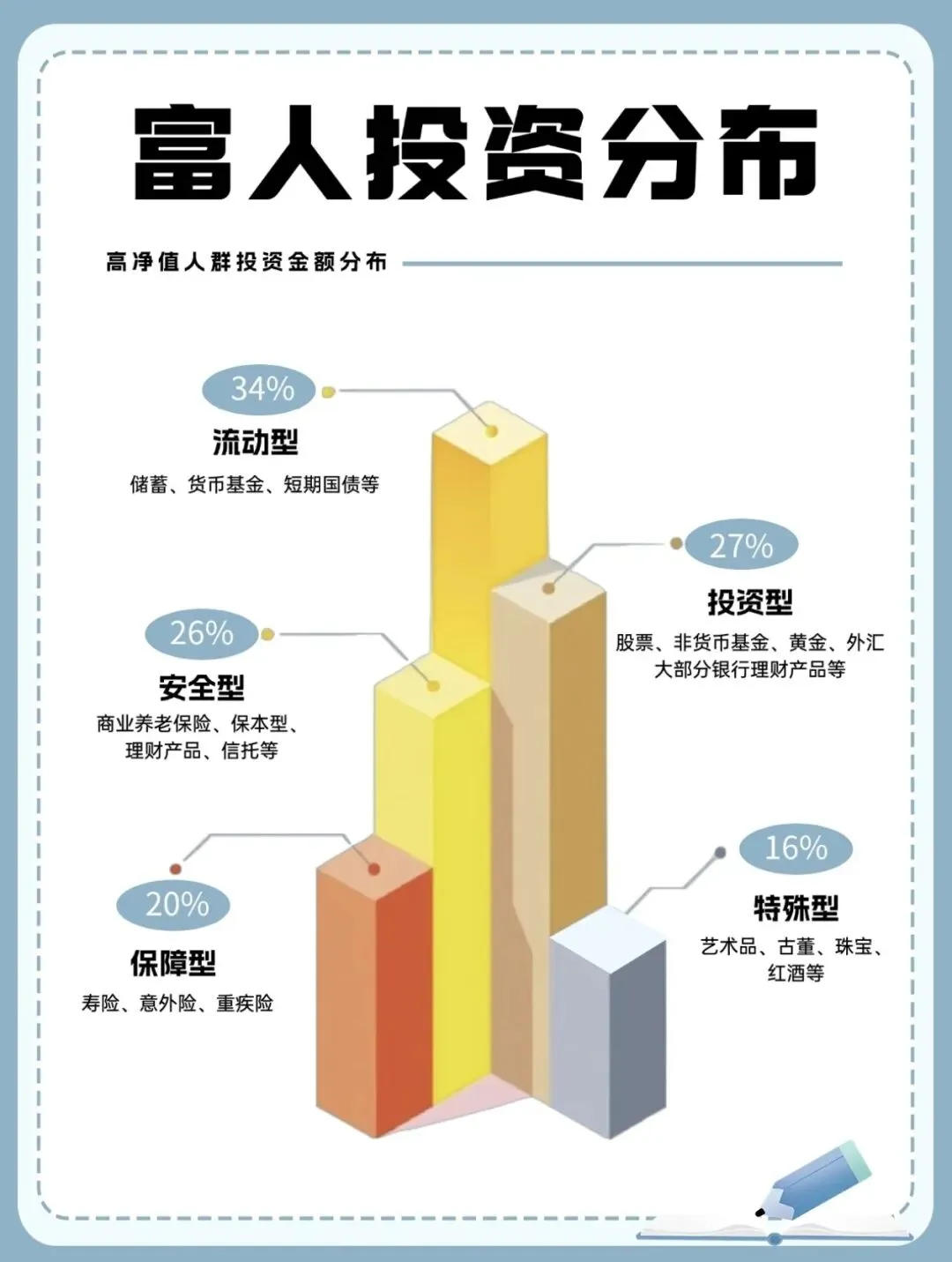

目前国内多数房产年化净租金收益率仅2-3%,随着房子老旧收益会更低,还会面临贬值表现难等问题。如果把实体房产置换为港储蓄险或其他更优质金融资产,长期预期年化收益可达5-6.5%左右,本金20年能翻3倍30年翻5倍,还具备多货币计价抗通胀的优势,这类资产零管理负担,收益高,安全确定性强,本金可随时变现,兼顾安全+高收益+灵活。

我们并非否定所有房产的价值,核心城市、稀缺地段的高品质住宅依然值得持有。但对于广大普通二手房业主而言,这次置换的核心逻辑是:将流动性差、增长乏力、管理繁琐的房产,转换为增长确定、复利增值、管理省心的“金融房产”。

财富保值增值,从来不是坚守过去的神话,而是顺势而为,此刻,正是重新审视房产配置的好时机。

申明:本文并不构成亦不应被诠释为向香港境外之任何人士招揽、要约、出售、提供、建议或游说购买任何保险产品。本文所载资料仅供参考,有关内容只属一般资讯,不可视为任何产品或服务的销售邀请。如对本文的内容有任何疑问,应向独立人士寻求专业意见。任何情况下,慨不就本文内容的任何建议、意见或陈述而引至的直接或间接、特殊、附带、相应而生的任何损害、损失或法律责任承担任何责任。任何因未经本公众号授权而转载而带来的问题或纠纷均由转载方负责。版权免责声明:部分图文分享自互联网,如侵权请微信告知处理。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?