2025年1-12月全年销售量价跌幅再扩大,一线城市二手房领跌。土地市场供应下滑,成交量边际回升,房地产开发投资累计同比跌幅创历史新低,房地产开发资金渠道中国内贷款收缩表现最为显著。北京发布进一步宽松政策,但政策刺激效应边际走弱。中央陆续推出满2年住房交易免征增值税、下调商办首付比例等具体政策,意在促进二手房与商办项目交易,结构性降息预计对地产无直接影响,行业下行压力加剧。

销售端:总量层面,2025年1-12月全国新建商品房累计销售金额与销售面积同比跌幅进一步扩大,全年累计销售金额跌回2015年水平。城市结构上看,2025年12月一二三线城市成交面积单月同比继续下跌但跌幅收窄;各能级城市新房和二手房成交价格同比跌幅加速扩大,一线城市二手房领跌。成交面积周度高频数据显示,2026年1月以来各能级城市成交面积环比先降后升、同比持续下跌。一线城市观察发现,新房成交量环比回暖,除上海外成交价格跌幅加深,二手房成交量环比上升但价格延续下跌,北京二手房价格跌幅最大。

投资端:全国土地供给下滑,成交量边际上升,各能级城市成交溢价率表现分化,一线城市回升,二线城市持续下跌,三线城市溢价率大幅下跌。房地产开发投资累计同比跌幅创历史新低,投资端收缩加剧。房屋施工和竣工面积累计同比跌幅均扩大。

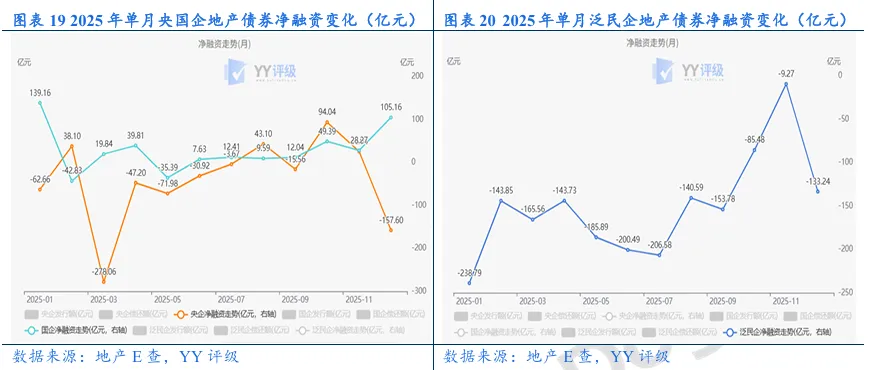

融资端:2025年1-12月房地产开发资金总量持续收缩,各融资渠道同比跌幅加深,国内贷款收缩表现最为显著。2025年12月各类开发商债券融资表现持续分化,国企继续维持净流入且规模增加,央企转为净流出且单月规模超150亿元,泛民企持续净流出规模大增。

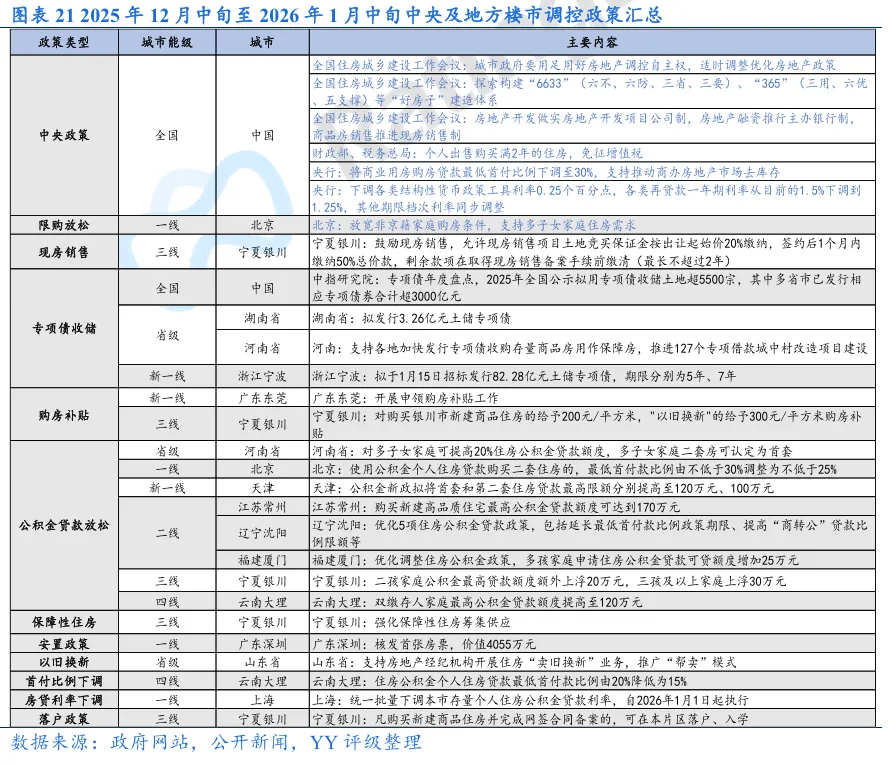

政策端:中央陆续推出满2年住房交易免征增值税、下调商办首付比例等具体政策,意在促进二手房与商办项目交易。地方层面,北京率先发布优化调整通知,明确进一步放宽住房限购政策、优化个人住房信贷利率定价机制及降低二套房公积金贷款首付比例,为上海、深圳做出铺垫。但从2026年1月北京高频成交数据来看,力度较小的宽松举措对提振市场信心的效果较为微弱。

1. 销售端:全年量价跌幅再扩大,一线城市二手房领跌

1.1 销售总量层面

1.2 销售价格层面

1.3 一线城市观察

2. 投资端:一线城市土地成交回升,开发投资收缩加剧

3. 融资端:国内贷款显著收缩,各类开发商债券融资表现分化

4. 政策端:中央支持商办房地产市场去库存,北京进一步放宽限购

1. 销售端:全年量价跌幅再扩大,一线城市二手房领跌

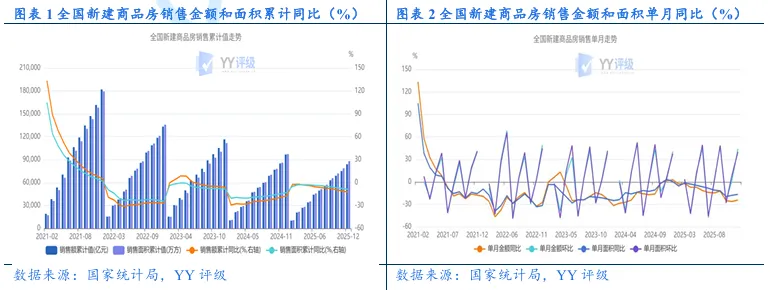

总量层面,2025年1-12月全国新建商品房累计销售金额与销售面积同比跌幅进一步扩大,全年累计销售金额跌回2015年水平。城市结构上看,成交面积方面,2025年12月一二三线城市单月同比继续下跌但跌幅收窄;成交价格方面,各能级城市新房和二手房成交价格同比跌幅加速扩大,一线城市二手房领跌。成交面积周度高频数据显示,2026年1月以来各能级城市成交面积环比先降后升、同比持续下跌。一线城市观察发现,新房市场成交量环比回暖,北京、广州、深圳价格跌幅加深,上海价格上涨;二手房市场均为成交量环比上升但价格延续下跌,北京二手房价格跌幅最大。

1.1 销售总量层面

销售表现:2025年1-12月全国新建商品房累计销售金额与销售面积同比跌幅进一步扩大,全年累计销售金额跌回2015年水平。2025年1-12月新建商品房销售金额总计8.39万亿元,累计同比下跌12.60%,销售面积8.81亿平,同比减少8.70%,累计同比降幅分别较2025年1-11月扩大1.50pct和0.90pct。销售金额与销售面积单月表现12月较11月环比上涨,同比延续下跌。2025年12月单月销售金额0.88万亿元,同比-24.24%,环比+44.09%,销售面积0.94亿平,同比-16.58%,环比+39.88%。

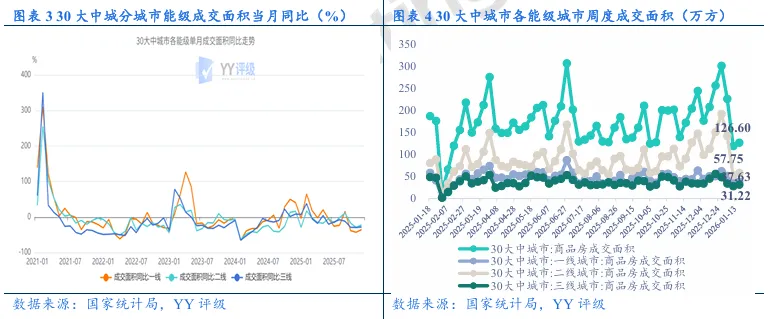

销售城市结构:30大中城市中一、二、三线城市成交面积2025年12月单月同比均下跌但跌幅收窄。2025年12月,30大中城市成交面积为1,133.92万平方米,当月同比-26.61%,较2025年11月单月同比变动+6.45pct。一线/二线/三线城市成交面积分别为246.01万平方米、682.11万平方米和205.81万平方米,当月同比-35.35%、-22.36%和-28.04%,较2025年11月单月同比变动+7.40pct、+6.49pct和+1.30pct。

高频数据:30大中城市商品房于2026年1月第一周(2026.01.05-2026.01.11)成交119.21万平,环比下跌47.35%,同比下跌38.40%;于2026年1月第二周(2026.01.12-2026.01.18)成交126.60万平,环比上涨6.20%,同比下跌32.42%。总量层面第一周同环比均下跌,第二周环比上升、同比延续下跌。

按城市结构,2026年1月以来各能级城市成交面积表现趋同,环比先降后升、同比持续下跌。2026年1月第一周各能级城市成交面积同环比均下跌,一线/二线/三线城市环比分别下跌23.52%、62.99%、17.49%,同比分别下跌41.47%、34.65%、40.48%,跌幅进一步扩大;2026年1月第二周仅二三线城市环比上升,其余城市同比环比均呈下跌趋势,一线/二线/三线城市环比分别下跌3.34%、上升10.00%、上升12.38%,同比分别下跌35.38%、28.23%、35.79%。

1.2 销售价格层面

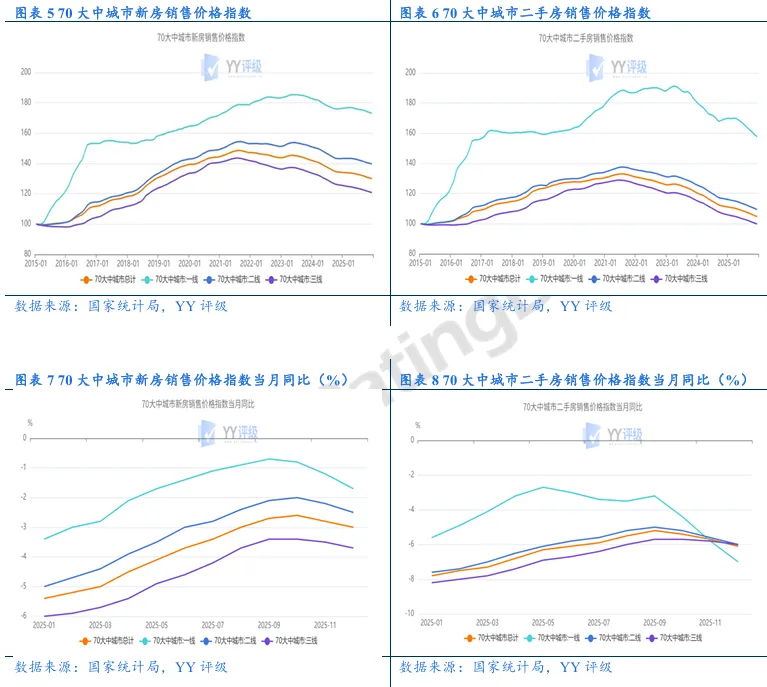

新房市场:各能级城市新房成交价格同比跌幅加深,其中一线城市同比跌幅扩大较多。2025年12月,70大中城市新建商品住宅价格指数同比下跌3.00%,较11月跌幅继续扩大0.20pct;一线、二线和三线城市分别同比下跌1.70%、2.50%和3.70%,较11月跌幅分别扩大0.50pct、0.30pct和0.20pct。

二手房市场:二手房价格单月同比跌幅亦扩大,一线城市同比跌幅明显增大。2025年12月,70大中城市二手房价格指数同比下跌6.10%,跌幅较11月扩大0.40pct;一线、二线和三线城市分别同比下跌7.00%、6.00%和6.00%,分别较11月跌幅扩大1.20pct、0.40pct和0.20pct。

1.3一线城市观察

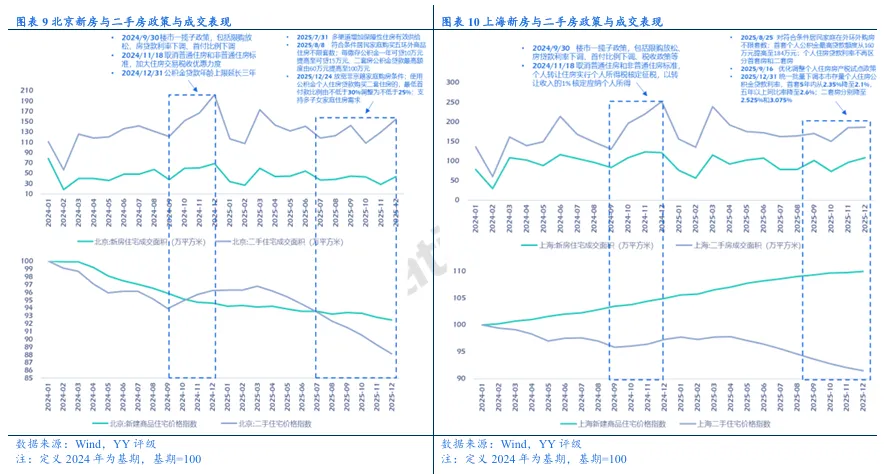

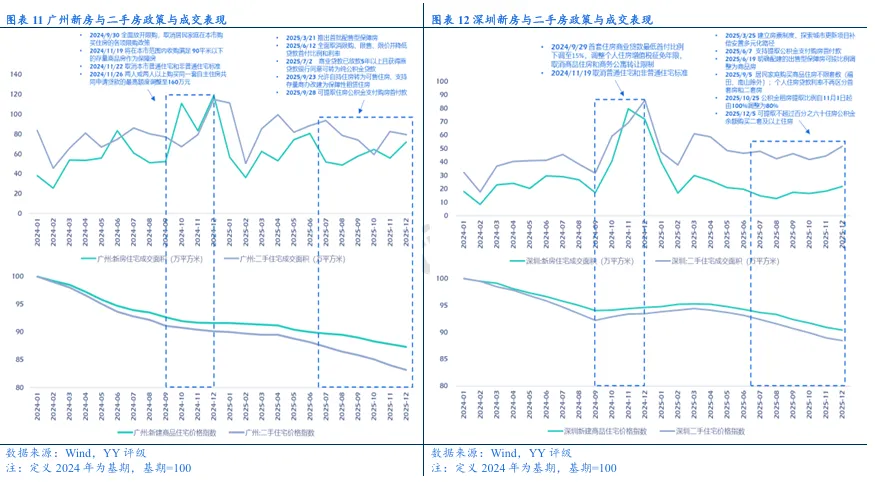

北京:新房二手房成交量同比下跌,成交价格进一步下跌。新房市场,2025年12月,北京新建商品住宅成交面积43.93万平,同比下跌35.77%%,环比上涨56.30%,新建商品住宅价格指数为104.33,同比下跌2.28%,环比下跌0.40%,新房成交量价同比跌幅扩大。二手房市场,二手住宅成交面积154.87万平,同比下跌23.34%,环比上涨19.54%,二手住宅价格指数95.59,同比下跌8.38%,环比下跌1.30%,二手房成交价进一步下跌。

上海:新房成交价格上涨,二手房成交量同比下跌,成交价格下行。新房市场,2025年12月,上海新建商品住宅成交面积108.17万平,同比下跌10.79%,环比上升12.34%。新建商品住宅价格指数为124.55,同比增加4.80%,环比增加0.20%,新房成交价格上涨。二手房方面,12月上海二手房成交面积186.59万平,同比下跌25.99%,环比微涨0.89%,二手住宅价格指数94.79,同比下跌5.95%,环比下跌0.60%,二手房成交量同比下跌,成交价下行。

广州:新房成交价格下行,二手房市场量价齐跌。新房市场,2025年12月,广州新建商品住宅成交面积72.00万平,同比减少39.53%,环比增加28.49%,新建商品住宅价格指数87.71,同比下跌4.70%,环比下跌0.60%,新房成交价格持续下行。二手房市场,二手住宅成交面积79.52万平,同比降低30.79%,环比下降3.86%,二手住宅价格指数80.91,同比下跌7.72%,环比下跌1.00%,二手房市场量价齐跌。

深圳:新房二手房成交量环比回升,成交价延续跌势。新房方面,2025年12月,深圳新建商品住宅成交面积21.90万平,同比下跌69.49%,环比上升18.77%,新建商品住宅价格指数89.06,同比下滑4.42%,环比下滑0.50%,新房成交价格加速下跌。二手房市场方面,二手住宅成交面积51.76万平,同比下跌39.91%,环比上升16.47%,二手住宅价格指数80.30,同比下跌5.38%,环比下跌0.60%,二手房成交量同比下跌,成交价格下行。

成交量周度高频数据显示,2026年1月一线城市新房同比全面下跌,深圳跌幅居前。第一周仅深圳环比上升,其余均下跌,第二周北京和广州成交环比上升;二手房同比亦下跌,第一周北京、上海、深圳环比均连续上升,第二周仅深圳环比下跌。整体来看,2026年1月一线城市新房市场持续低迷,二手房市场成交环比修复。

新房市场方面,北京、上海、广州和深圳2026年1月第一周成交面积同比-36.57%、-18.12%、-53.33%和-66.52%,环比分别-38.31%、-9.46%、-49.72%和11.40%;北京、上海、广州和深圳2026年1月第二周成交面积同比-18.85%、-31.15%、-25.20%和-65.07%,环比分别4.24%、-5.92%、6.27%和-0.84%。二手房市场方面(广州数据缺失),北京、上海和深圳2026年1月第一周成交面积同比-20.04%、-7.39%和-19.88%,环比分别为2.21%、26.87%和95.75%;2026年1月第二周北京、上海和深圳成交面积同比分别-8.00%、-6.23%和-9.48%,环比分别7.18%、7.60%和-4.55%。

2.投资端:一线城市土地成交回升,开发投资收缩加剧

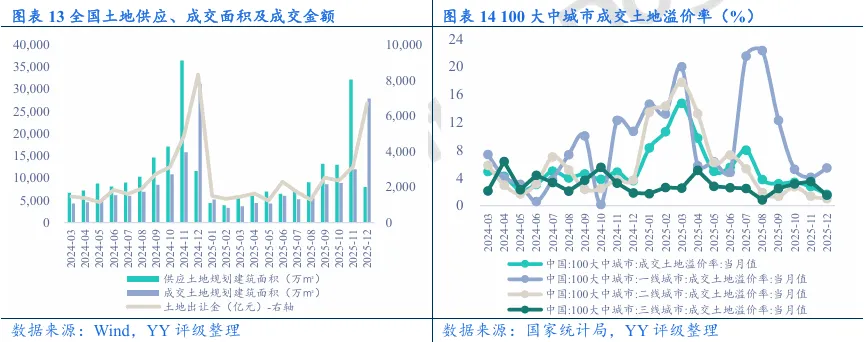

土地成交:全国土地供给下滑,成交量边际上升,各能级城市成交溢价率表现分化,一线城市回升,二线城市持续下跌,三线城市溢价率大幅下跌。2025年12月全国供应土地规划建筑面积(土地类型为住宅类用地和商服用地,下同)0.80亿平,同比减少30.92%(2025年11月同比-11.59%),环比减少75.20%(2025年11月环比+148.25%);成交土地规划建筑面积2.78亿平,同比减少10.86%(2025年11月同比-24.32%),环比上升132.86%(2025年11月环比+34.78%);成交土地出让金合计0.67万亿元,同比减少19.55%,环比增长114.15%。100大中城市2025年12月成交土地溢价率1.64%,环比下降1.10pct,其中一线城市溢价率环比上涨1.35pct至5.42%,二线城市溢价率环比下跌0.31pct至1.05%,三线城市溢价率环比下跌1.99pct至1.49%。

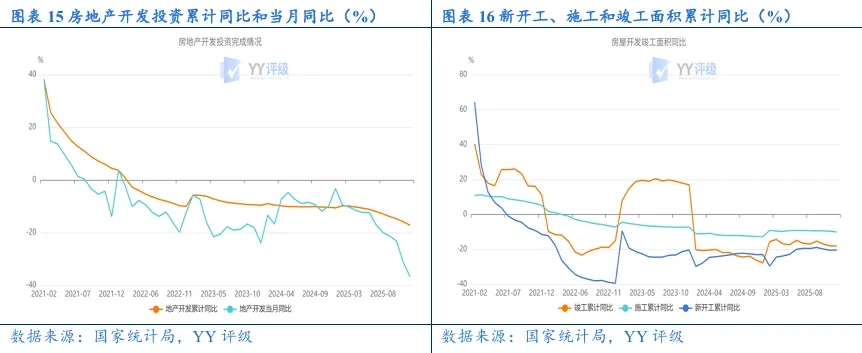

投资开工:房地产开发投资累计同比跌幅创历史新低,投资端收缩加剧。2025年1-12月,全国房地产开发投资累计完成额82,788.00亿元,累计同比下跌17.20%,降幅较1-11月扩大1.30pct;单月房地产开发投资完成额4,197.10亿元,同比下跌36.85%,环比下跌16.53%,开发投资规模环比、同比均下跌且跌幅持续扩大。2025年1-12月,房屋新开工面积5.88亿平,累计同比减少20.40%,累计同比降幅较1-11月收窄0.10pct;施工面积65.99亿平,累计同比减少10.00%,累计同比降幅较1-11月扩大0.40pct;房屋竣工面积达3.95亿平,累计同比降低18.10%,累计同比跌幅较1-11月扩大0.10pct;房屋施工和竣工面积累计同比跌幅均扩大。

3.融资端:国内贷款显著收缩,各类开发商债券融资表现分化

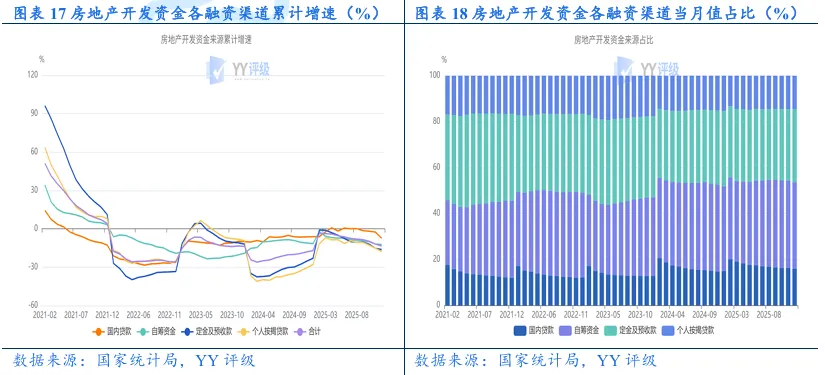

2025年1-12月房地产开发资金总量持续收缩,各融资渠道同比跌幅加深。2025年1-12月,房地产开发资金累计达93,117亿元,累计同比下跌13.40%,跌幅较2025年1-11月扩大1.50pct。按融资渠道,国内贷款收缩表现最为显著。国内贷款、自筹资金、定金及预收款和个人按揭贷款累计同比跌幅分别为7.30%、12.20%、16.20%和17.80%,分别较2025年1-11月跌幅扩大4.80pct、0.30pct、1.00pct和2.70pct。

2025年12月各类开发商债券融资表现持续分化,国企继续维持净流入且规模增加,央企转为净流出且单月规模超150亿元,泛民企持续净流出规模大增。2025年全年,央企开发商累计净流出466.37亿元,国企开发商净流入341.81亿元,泛民企开发商净流出1,709.20亿元。2025年12月单月,国企净流入105.16亿元,央企和泛民企分别净流出157.60亿元和133.24亿元。

4. 政策端:中央支持商办房地产市场去库存,北京进一步放宽限购

继 2025年中央经济工作会议强调着力稳定房地产市场因城施策、深化住房公积金制度改革、加快构建房地产新模式以来,中央陆续推出一系列政策:

1)2025年12月23日全国住房城乡建设工作会议,明确城市政府要用足用好房地产调控自主权,构建“好房子”标准体系,并强化项目公司制、主办银行制和现房销售制,意在加快构建房地产发展新模式。

2)财政部、税务总局发布个人出售购买满2年的住房,免征增值税,预计将刺激二手房交易,推动销售端传导链条修复。

3)央行下调商办首付比例至30%,支持推动商办房地产市场去库存,意在促进商业地产项目去化,推动商业不动产REITs稳定发展。

4)统一降低结构性工具利率0.25个百分点,下调后,3个月、6个月和1年期支农支小再贷款利率分别为0.95%、1.15%和1.25%,再贴现利率为1.5%,抵押补充贷款利率为1.75%,专项结构性货币政策工具利率为1.25%,主要作用于科技创新、绿色低碳、民营经济等重点领域和薄弱环节,对地产行业无直接影响。

地方持续落实相关政策,围绕现房销售、专项债收储、购房补贴、公积金贷款放松、放松限购、保障性住房等多方面持续推进具体措施。2025年12月24日,北京发布《关于进一步优化调整本市房地产相关政策的通知》,明确:1)进一步优化调整住房限购政策:一是放宽非京籍家庭购房条件,将非京籍家庭购买五环内与五环外商品住房的社保或个税缴纳年限缩短1年;二是支持多子女家庭住房需求。二孩及以上的多子女家庭,可在五环内多购买一套商品住房。2)进一步优化个人住房信贷政策,在利率定价机制安排方面不再区分首套住房和二套住房,合理确定每笔商业性个人住房贷款的具体利率水平。3)加大公积金支持住房消费力度,对借款申请人(含共同申请人)使用公积金个人住房贷款购买二套住房的,最低首付款比例由不低于30%调整为不低于25%。

北京率先发布优化调整通知,为其他一线城市做出铺垫,预计上海、深圳将进一步推出放松限购、放松公积金贷款等措施。但从2026年1月北京高频成交数据来看,力度较小的宽松举措对提振市场信心的效果较为微弱。

更多地产行业快讯,请进入YY-地产E查 -行业纵览

https://www.ratingdog.cn/home

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?