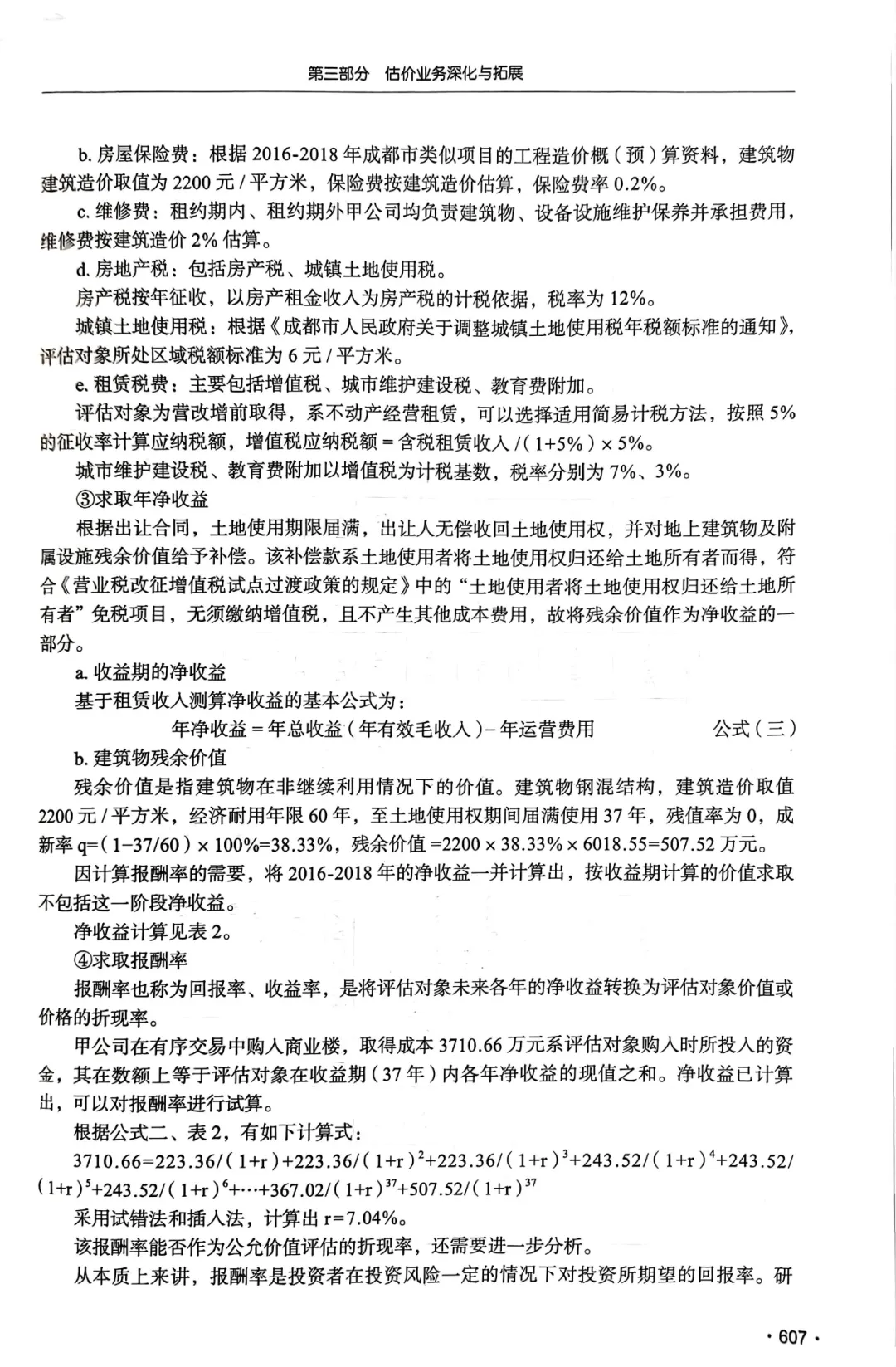

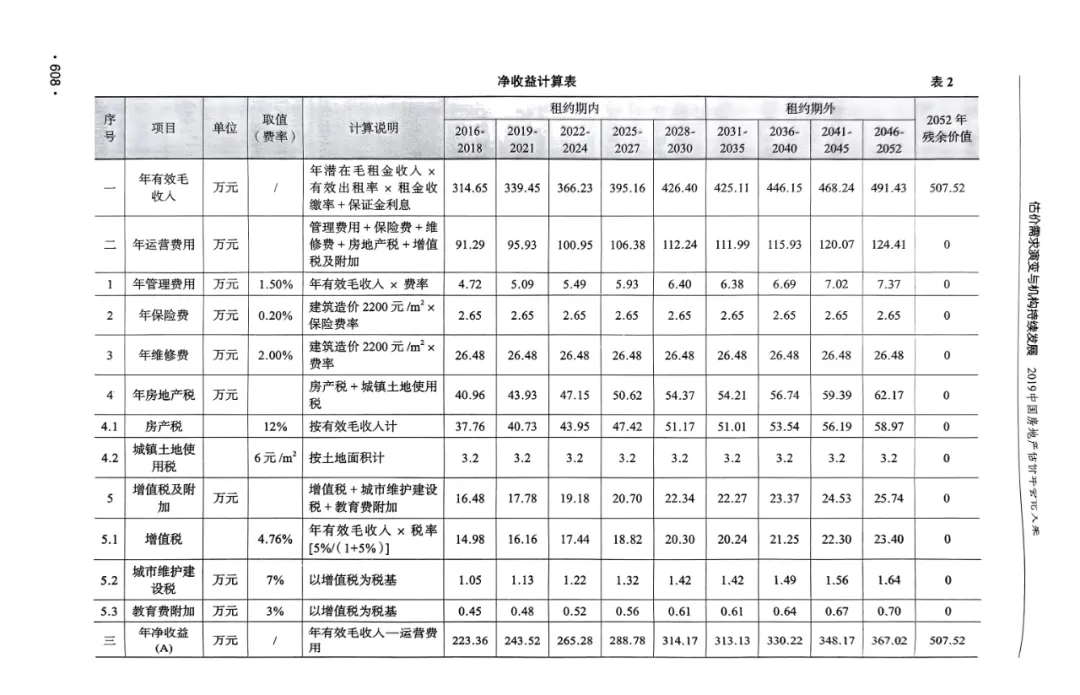

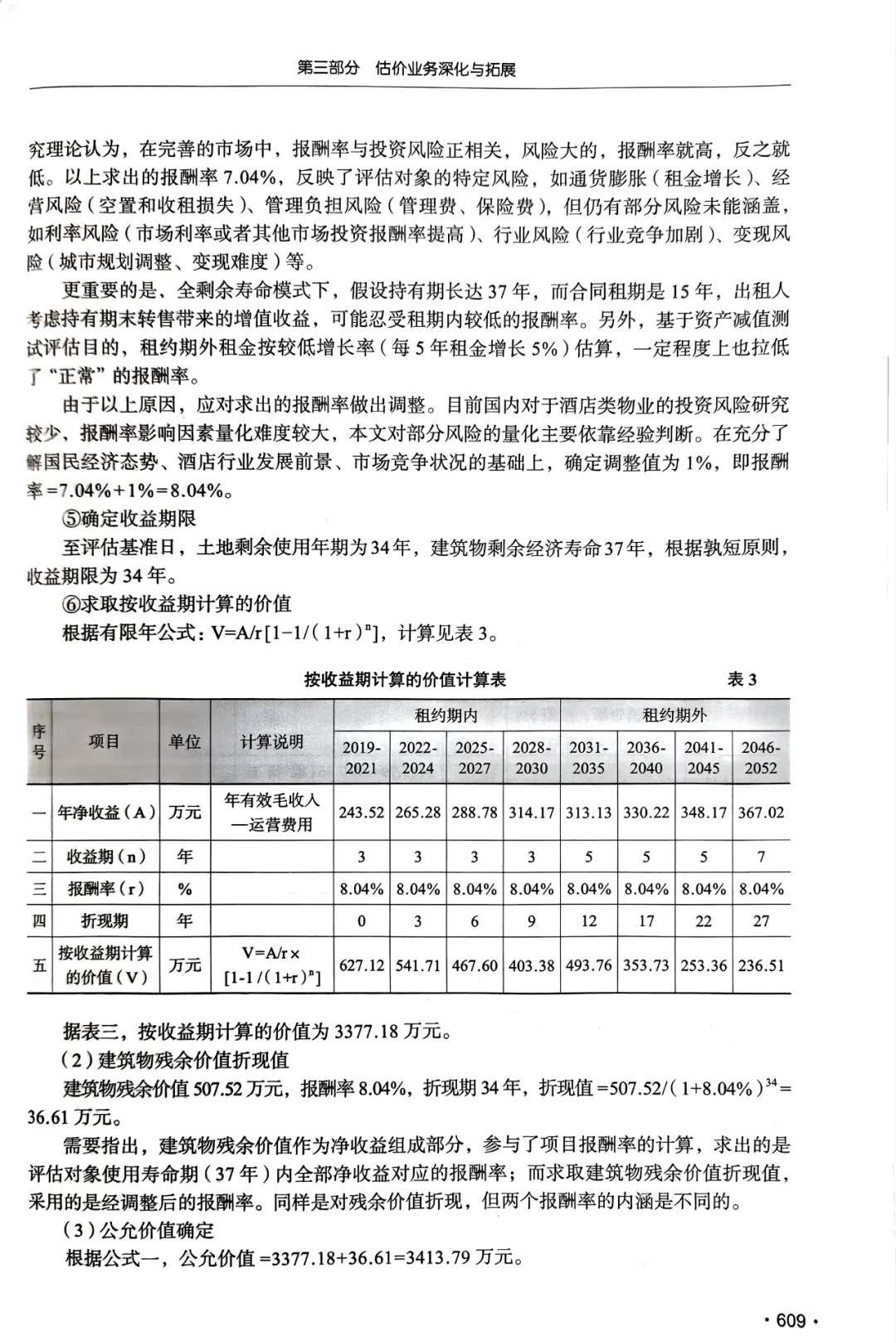

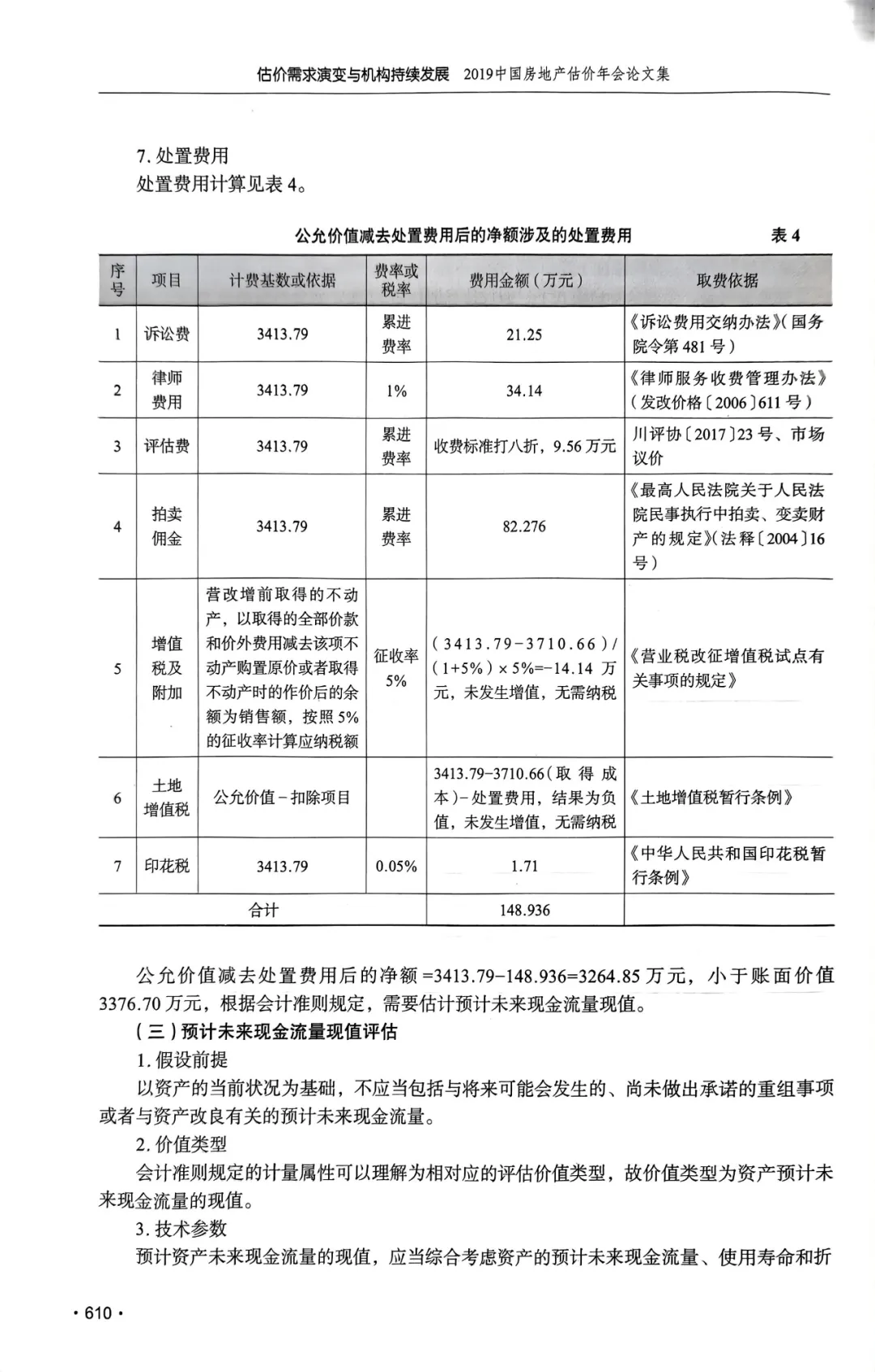

由于在互联网上看到的投资性房地产减值测试的公允价值-处置费用的报告较多,但现金流量折现法的比较少,本人尚在学习当中。

《投资性房地产减值测试评估探讨》原文作者张 涛 张彦淳,侵删。谢谢。

对下面的文章有三个问题:

1、公允价值减去处置费用方法与预计未来现金流量折现法都采用了净收益折现的“收益法”是否雷同,能否通过外审?

2、处置费用中包含诉讼费、律师费、拍卖佣金的取费依据是否通用?

3、“”营业成本:乙公司自负盈亏,甲公司未发生营业成本”逻辑是否正确?

P

专业资产评估机构